��������˼ҼҾ�Ϊ��������ض��ڵ��������ҵ���ɼۣ���������������֪����Ĵ𰸣���������֪���ǣ����ڽ���10��14�գ��佫ӭ����ɶ���Ȩ�Ľ��……

�������й�˾�������ű���һ��ʮ�����������顣���������в�����Ϊ�������ڹ�˾���ڷ�չ��A������Ϊ��۲���ȴ����δ��Ԥ�ڣ������¹ɼ۱����İ����ȱȽ��ǡ�����˵������������ǻ���Ҳ����ս��

�������ľ۽��Ĺ˼ҼҾӣ�SH��603816������ȥһ�������ܵ�Ͷ�ʲ�����Ϊ�����ɵ����ء�

��Դ���˼ҼҾӹ��棬�������ͼ��

����01 ����۷��

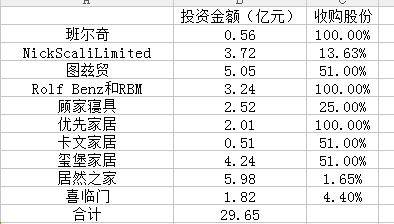

������Ϊ���ڵ���װ�Ҿ���ͷ�ɣ��˼ҼҾӴ����������ܹ����ʱ��г�����Լ31��Ԫ��IPO��20.34��Ԫ����תծ��10.97��Ԫ����������2018���Ͷ�ʻ�������൱����ȫ�����ʱ��г��ڵ���Ǯ��

���۴�Ͷ�ʹ�ģ����Ͷ��ʱ�����������˼ҼҾ���2018���Ͷ�ʲ�������Կ�����“���”�������ݡ�

�˼ҼҾ���2018����еIJ����У�����Ͷ�ʾ�����������ۡ���һ��ֱ�ӷ�Ӧ�ڹ˼ҼҾӲƱ���������——2018��һ�꣬�˼ҼҾӵ���������2017���0Ԫ�����8.33��Ԫ��

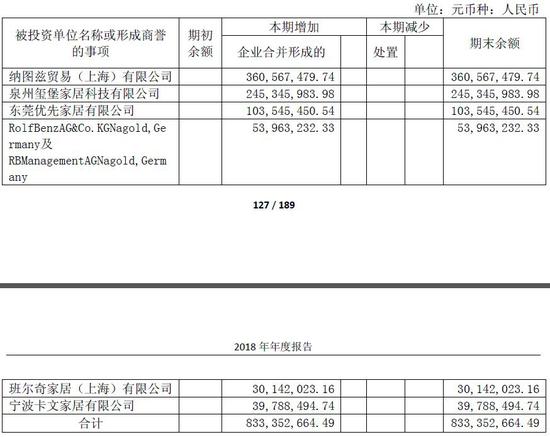

�����������ڹ˼ҼҾ�8.33��Ԫ�������У�������ͼ�ȣ��Ϻ����γ�����3.61��Ԫ�����������Ҿ��γ�����2.45��Ԫ���������ȼҾ��γ�����1.04��Ԫ��

��Դ���˼ҼҾ�2018��Ʊ����������ͼ��

������1��“����ʽ”�չ�

��������������һ�¹˼ҼҾ���2018���γ����������չ��������Ϊ��ͼ�ȣ��Ϻ�����֮���Գ�����չ���“����ʽ”�չ�������Ϊ����ʲ��Ĺ�ֵ�ܸߣ������Ķ��ַ����ڶ����������������ͨ�������ӹ�˾��ȨŤ����

2018��3�£��˼ҼҾӹ����˲�����ͼ�ȣ��Ϻ������չ��������˼ҼҾ���6500��ŷԪ����5.05��Ԫ���ļ۸��չ���51%�Ĺ�Ȩ��Ҳ����˵���˼ҼҾӶ�����ͼ�ȣ��Ϻ�����ҹ�˾����Ĺ�ֵԼΪ9.9��Ԫ��

��ʵ���ϣ������չ������е�������ʾ����ֹ2017��ף���ͼ�ȣ��Ϻ�����˾�����ʲ�����7877��Ԫ�����ʲ���������1039.43��Ԫ����˼ҼҾӸ����Ľ�10��Ԫ�Ĺ�ֵ��ȥ��Զ��

�������PE����ӯ�ʣ������㣬��ͼ�ȣ��Ϻ���2017���ȡ�þ�����2103��Ԫ��PEֵҲ�ߴ�47����

��Դ���˼ҼҾӹ��棬�������ͼ��

�������⣬��ͼ�ȣ��Ϻ�����ԭӵ������ͼ�ȼҾߣ�NYSE��NTZ��������һ���������й�˾����ҹ�˾���µĹɼ�Ϊ1.8��Ԫ����˾��������ֵҲ����1974.71����Ԫ��Լ��1.4��Ԫ������10��4�գ���Ҫ֪������ͼ�ȼҾ���ӵ����ͼ�ȣ��Ϻ���49%�Ĺɷݡ�

��Դ��ѩ�������ͼ��

������2018��3�·ݵĹɼۼ��㣬��ʱ��ͼ�ȼҾߵĹɼ�Լ��8��Ԫ���������㵱ʱ��˾�������ֵԼΪ8748.97����Ԫ��Լ��6.27��Ԫ�����������ǰ��յ�ʱ�Ĺ�ֵ�Աȣ��˼ҼҾӶ�����ͼ�ȣ��Ϻ����Ĺ�ֵ�Ƿ��Ե�Ҳ�������أ�

������2��“ɢ��ʽ”�չ�

�����˼ҼҾӶ�Nick Scali��Ͷ��Ҳ�����˷�����˼�ġ�

����Nick Scali��һ�ҳ�����1962��İĴ��������ۼҾ��̣�2004���ڰĴ�����֤ȯ������ASX���С�

����2018��3�£��˼ҼҾ���7��Ԫ/�ɵļ۸��չ�Nick Scali��˾���Ĵ��������й�˾��Լ13.63%�Ĺɼۣ�����Ͷ����2018��4��27�ս�����ϡ��˼ҼҾӵ�ʱ�����Ͷ�ʹ�����7727.63���Ԫ��Լ��3.72��Ԫ����

�������ڽ���9��5�գ��˼ҼҾ�ȴ��6.65��Ԫ/�ɵļ۸������Nick Scali�Ĺ�Ʊ���ϵ�ʱ7��Ԫ/�ɵĹɼ��ۼ�5%��

�����ڳֹ��ڼ䣬�˼ҼҾӷֱ���2018��10��26�պ�2019��3��27�գ��չ��Է����ŵ�264.95���Ԫ��275.99���Ԫ�ķֺ졣

�������ϻ�õķֺ죬�˼ҼҾӲ���ǿ��Ͷ��Nick Scali�ϻ������154.55���Ԫ��Լ��744��Ԫ����Ͷ�ʵ������ʽ�Ϊ2%�� �������������������絽����ȥ�������Ʋ�Ʒ��

����Ϊ�ι˼ҼҾӵ�ʱ�����3.72��Ԫ��Ϊ�Է��ĵڶ���ɶ�����Ϊ���ڶ̶�һ��ʱ���ѡ����֣�����Ϊ��2%�������ʣ� ����������������������ܵĹ���“Сɢ”��

��2ҳ [1] [2] ��һҳ

��������: �˼ҼҾ�