|

ЁЁЁЁАДееДЫЗНЪНМЦЫуЦф2018ФъЕФЪ§ОнЁЃЕБФъЩъЭЈПьЕнЪЕЯжгЊвЕЪеШызмЖюЮЊ170.13вкдЊЃЈШчБэ1ЃЉЃЌЦфжаАќКЌПьЕнЮяСївЕЮёЪеШы168.92вкдЊЃЌЮяСЯЯњЪлЪеШы1.15вкдЊЃЌЙуИцЪеШы619.57ЭђдЊЃЌвдЩЯШ§ЯюЪеШыЗжБ№ЪЪгУдіжЕЫАЫАТЪЮЊ10%ЁЂ16%ЁЂ6%ЃЈзЂЃКПьЕнЮяСївЕЪЪгУЫАТЪзд2018Фъ5дТ1ШеЦ№гЩ11%ЯТЕїжС10%ЃЌЮяСЯЯњЪлЪЪгУЫАТЪгЩ17%ЯТЕїжС16%ЃЌГігкНїЩїадддђЃЌАДдТЦНОљМЦЫуЃЉЃЌПМТЧдіжЕЫАгАЯьКѓЃЌЦфКЌЫАгЊвЕЪеШыДя187.85вкдЊЁЃ

ЁЁЁЁЯжН№СїШыЗНУцЃЌ2018ФъЦф“ЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№”Н№ЖюЮЊ186.18вкдЊЃЌПлГ§дЄЪееЫПюдіМгЖю120.20ЭђдЊгАЯьКѓЃЌдђгыгЊЪеЯрЙиЕФЯжН№СїЮЊ186.17вкдЊЃЌгыКЌЫАгЊЪеЯрНЯВюжЕЮЊ1.68вкдЊЃЌРэТлЩЯЃЌетгІЪЙЕУЯрЙиОгЊадеЎШЈЭЌЕШдіМгЁЃЦф2018ФъЃЌгІЪеЦБОнМАгІЪееЫПюдкЬоГ§ЛЕеЫзМБИгАЯьКѓНЯ2017ФъНідіМгСЫ1.24вкдЊЃЌетБШРэТлгІдіМгЖюЩйСЫ4400ЖрЭђдЊЁЃ

ЁЁЁЁетвВОЭвтЮЖзХЃЌЩъЭЈПьЕнСЌајСНФъРДИпдіГЄЕФгЊЪеШБЗІЯрЙиеЎШЈМАЯжН№СїЕФжЇГжЁЃашвЊзЂвтЕФЪЧЃЌГіЯжШчДЫОоДѓВювьЕФдвђПЩФмЪЧЩъЭЈПьЕнНЋгІЪеЦБОнБГЪщЁЂЬљЯжЫљжТЃЌШЛЖјЦфВЦБЈШДЮДХћТЖИУВПЗжЯрЙиаХЯЂЃЌЖдДЫЛђаэашвЊЙЋЫОИјГіКЯРэНтЪЭЁЃ

ЁЁЁЁВЩЙКЪ§ОнЛђВЛЪЕ

ЁЁЁЁЩъЭЈПьЕнжївЊВЩгУ“жазЊжБгЊЁЂЭјЕуМгУЫ”ЕФОгЊФЃЪНЃЌ2017ФъЩъЭЈПьЕнжївЊЯњЪлПЭЛЇМАЙЉгІЩЬДѓЖрЮЊЦфМгУЫЩЬЃЌЦфЕквЛДѓПЭЛЇМАЕквЛДѓЙЉгІЩЬОљЮЊМгУЫЩЬЙуЖЋЩъЭЈЮяСїгаЯоЙЋЫОЃЌетвВОЭвтЮЖзХЩъЭЈПьЕнгыЭЌвЛМгУЫЩЬжЎМфДцдкзХДѓЖюЕФМШВЩгжЯњЕФНЛвзааЮЊЁЃдкЦЕЗБЕФМШВЩгжЯњЯТЃЌШчКЮФмБЃеЯВЩЯњЪ§ОнЕФецЪЕадЯдЕУгШЮЊживЊЃЌЖјЁЖКьжмПЏЁЗМЧепНјвЛВНКЫЫуЩъЭЈПьЕнВЦЮёЪ§ОнКѓЗЂЯжЃЌЦфВЩЙКЪ§ОнЛђВЛЪЕЁЃ

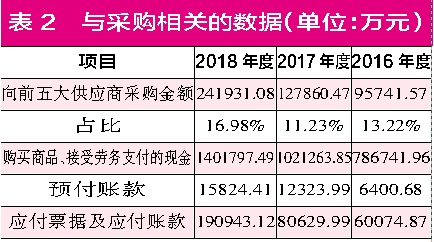

ЁЁЁЁВЦБЈЪ§ОнЯдЪОЃЌЦф2017ФъЯђЧАЮхДѓЙЉгІЩЬВЩЙКН№ЖюЮЊ12.79вкдЊЃЈШчБэ2ЃЉЃЌеМзмВЩЙКН№ЖюЕФБШР§ЮЊ11.23%ЃЌвђДЫЭЦЫуГіЦфВЩЙКзмЖюдМЮЊ113.86вкдЊЃЌЩъЭЈПьЕнжївЊВЩЙКФкШнАќРЈМгУЫЩЬЬсЙЉЕФгаГЅХЩЫЭЗўЮёЁЂКНПедЫЪфЗўЮёЁЂЦћдЫЗўЮёМАУцЕЅЮяСЯЕШЃЌВЩЙКВПЗжЪЪгУЕФЫАТЪЗжБ№ЮЊ6%ЁЂ11%ЁЂ17%ЃЌГігкНїЩїадПМТЧЃЌбЁдёНЯЕЭЫАТЪМД6%ЕФЫАТЪПМТЧдіжЕЫАЃЌОМЦЫуЦфКЌЫАВЩЙКН№ЖюдМЮЊ120.69вкдЊЁЃ

ЁЁЁЁДгВЦЮёЙДЛќЙиЯЕРДПДЃЌИУВПЗжКЌЫАВЩЙКН№ЖюгІгаЯргІЕФЯжН№СїжЇГіМАОгЊадеЎЮёЕФжЇГжЃЌФЧУДЩъЭЈПьЕнЕФВЩЙКЪ§ОнгжЪЧЗёШчДЫФиЃП

ЁЁЁЁКЯВЂЯжН№СїСПБэжаЃЌ2017ФъЦф“ЙКТђЩЬЦЗЁЂНгЪмРЭЮёжЇИЖЕФЯжН№”Н№ЖюЮЊ102.13вкдЊЃЌПлГ§дЄИЖеЫПюдіМгЖю5923.31ЭђдЊЃЌдђгыВЩЙКЯрЙиЕФЯжН№СїЮЊ101.53вкдЊЃЌгыКЌЫАВЩЙКН№ЖюЯрНЯга19.15вкдЊЕФВЩЙКН№ЖюЮДжЇГіЯжН№ЃЌгІЬхЯжЮЊОгЊадеЎЮёЕФдіМгЁЃ

ЁЁЁЁШЛЖјЃЌЩъЭЈПьЕнОгЊадеЎЮёЕФЪЕМЪдіМгЖюШДВЂВЛДѓЃЌ2017ФъЦфгІИЖЦБОнМАгІИЖеЫПюН№ЖюЮЊ8.06вкдЊЃЌ2016ФъЯрЭЌЯюФПН№ЖюЮЊ6.01вкдЊЃЌЯрНЯНідіМгСЫ2.06вкдЊЃЌетБШРэТлЩЯгІдіМгЖю19.15вкдЊЩйСЫ17.09вкдЊЃЌетвВОЭвтЮЖзХЦфга17.09вкдЊЕФВЩЙКЪ§ОнУЛгаЯрЙиЯжН№СїМАОгЊадеЎЮёЕФжЇГжЃЌецЪЕадД§ПМЁЃ

ЁЁЁЁгУЯрЭЌЕФЗНЪНМЦЫуЦф2018ФъЕФВЩЙКЪ§ОнЃЌдђЗЂЯжЦфВЩЙКЪ§ОнгыЯрЙиВЦЮёЪ§ОнЙДЛќЙиЯЕНЯЮЊЮЧКЯЃЌВювьВЛзу1700ЭђдЊЃЌетвВОЭИќЗДгГГіСЫЩъЭЈПьЕн2017ФъЕФВЩЙКЪ§ОнДцдквьГЃжЎДІЃЌЦфХћТЖЕФЪ§ОнЫЦКѕВЂВЛецЪЕЃЌашвЊЭЖзЪепЬсИпОЏЬшЁЃ

ЁЁЁЁРДдДЃКжЄШЏЪаГЁКьжмПЏ СѕНм ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЩъЭЈПьЕн |