������ɤ���б�ҵ����������˾�ɼ���Ȼ��һ̶��ˮ�������г���Ͷ�����ǣ�������й��������ǹ�˾δ���������������á�

������ɤ�Ӻ�Ƭ���г��컨�����Զ�������˾�������ȶ�ҵ������Ҫ�ֶο���ۡ�

����2016�꣬��˾�Ƴ��ݱ�ֲ�����ϣ���ͼ����Ʒ�г���һ���������ܿ����г��������伣��

����������Ƭ��һ���Ʒ��2015���ɤ����������У���˾��ֵһ�ȳ���60�ڸ�Ԫ�����ȥ��8�ɣ�����14�ڸ�Ԫ���Ǽ�����ë����

����������꣬��ɤ�ӣ�06896.HK���ȶ�ҵ������ʤ����������߲�Ʒ�ۼۡ�����ë���ʡ�

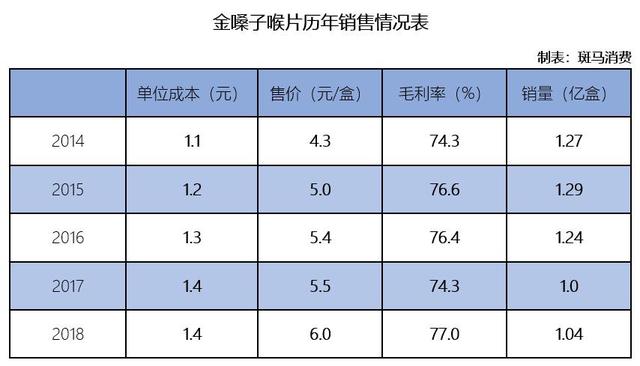

������������������ɤ������Ʊ����֣���˾����Ҫ��������Դ——��ɤ�Ӻ�Ƭ���в�Ʒ�ۼۣ���2014���4.3Ԫ������2018���6.0Ԫ�������ϰ����ٶ�������6.33Ԫ����Ʒ��۷��ȴ�47.21%��

�����ڼ䣬��Ƭ�ĵ�λ�ɱ�Ҳ��һ����������2014���1.1Ԫ��������2019���ϰ����1.42Ԫ���ɱ����Ƿ���Ϊ29.1%��

������˾�Խ�ɤ�Ӻ�Ƭ��OTC���߶����������꣬��ɤ�Ӻ�Ƭ�Թ�˾������Ĺ�����90%���ҡ�

���������ϰ��꣬��˾Ӫҵ����3.55��Ԫ��ͬ������22.5%����˾���������������Ҫ�����ں�Ƭ��Ʒ������������

����������ʾ������ǰ6���£���Ƭ������Ϊ3.18��Ԫ��ͬ������22.5%��

�������ڣ���˾��һ���Ʒ������ʳƷ��Ҳ����������������Ϊ0.32��Ԫ��ͬ������27.1%��

������˾��ʾ����Ƭ�������������Ҫ�������ϰ����ȫ�����������ܣ���˾��Ʊ�������Ż��Գ���Ч��

����2017�꿪ʼȫ���̿���ҽҩ��ҵ“��Ʊ��”����ҽҩ��ҵ��ͳ��������ϵ����˳������ɤ��Ҳû�����⡣

�����ù�˾ԭ�е�����������ϵ�Ѳ�����Ӧ�µ�Ҫ���꣬��˾��Ƭ�������½�16.9%��ҵ���������dz���40%��¼��6138.00��Ԫ��Ϊ��2012���й�����¶ҵ��������������ʷ���ˮƽ��

������װ�����ijɱ�

������ɤ�Ӵ�ʼ�˽������������֮��������ҵ��Σ֮�ʣ�����һϵ�п��гɹ��У�һ�۷���������ǵ��䷽���ɾ��˽���Ľ�ɤ�ӡ�

����2003�꣬������ͨ��һ�ٷ��������������ɶ��࣬���Ǿ����˼��������Ĵ���Ϊ��ɤ��վ̨�ĵ��ӹ�档

��������2015�깫˾���������ʱ����������ŵ�һ�����࣬Ҳ��Ϊһ�����õľ��䡣

����������һ���˿������ĵط���������������ܡ�

����2013�꣬��ɤ�Ӷ���Ҫ��Ʒ��Ƭ����������������ľ��Ǹ�����װ������ȥһֱ������20Ƭ/�еľ���棬��Ϊ12Ƭ/�е������棬�������ˣ��ۼ۷��������ˡ�

����������ʾ��2013�꣬��˾��Ƭ��Ʒ������������ͬʱ���ۣ�������ۼ�Ϊ4Ԫ/�У���������Ϊ4.4Ԫ/�С�

��������һ���仯�����ù�˾ë����ˮƽ����һ��̨�ף�����70%���ϡ�

������Ʒ��װ���ı仯��Ҳ�ù�˾�ɱ��ṹ��֮�ı䡣

����2012�ꡢ2013�꣬��˾��װ���ϳɱ��ֱ�ռӪҵ�ɱ���38.1%��36.3%��ԭ���Ϸֱ�ռ��31.0%��25.4%��

��2ҳ [1] [2] ��һҳ

��������: ��ɤ��