|

����9��7�գ��쿯�ƾ���������Ϊ“��ӹɷ�ҵ�����ٵ����ϰ���Ӫҵ������������”������Ͷ����ǿ�ҹ�ע��������������Ҳ�����ƪ���³������졣

������Ȼ��ӹɷ�2019���ϰ���Ӫҵ�������������������Դ���֤�����ǣ���ӹɷ�ҵ�����ٵ���ȴ�Dz�������ʵ��

������ֹ9��9�����̣����������ѱ����ڸ�������ý��ת�أ����ǣ���ӹɷݷ��沢δ�Դ�������Ӧ��

�����ڹ�����2019�����ȱ���֮��9��2�գ���ӹɷݣ�002304.SZ���Ĺɼ۲���������µ��ˣ�����һ�ȵ����ӽ�3%����������109.39Ԫ/�ɣ��µ�2.31%���ҡ�

�����ݡ���Ȳƾ�����Ϥ��8��30�����䣬��ҫ����ӹɷݶ��³���ִ��֮�µ���ӹɷݹ�����2019���ϰ���ҵ����������ǣ�8��30�հ��죬���������ʽ���Ѿ���ǰ�����ˡ�

������ֹ9��9�����̣���ӹɷݵĹɼ����ڷ����ˣ�һɨ�������������������ǣ�������δ�����ƣ�����������һ��

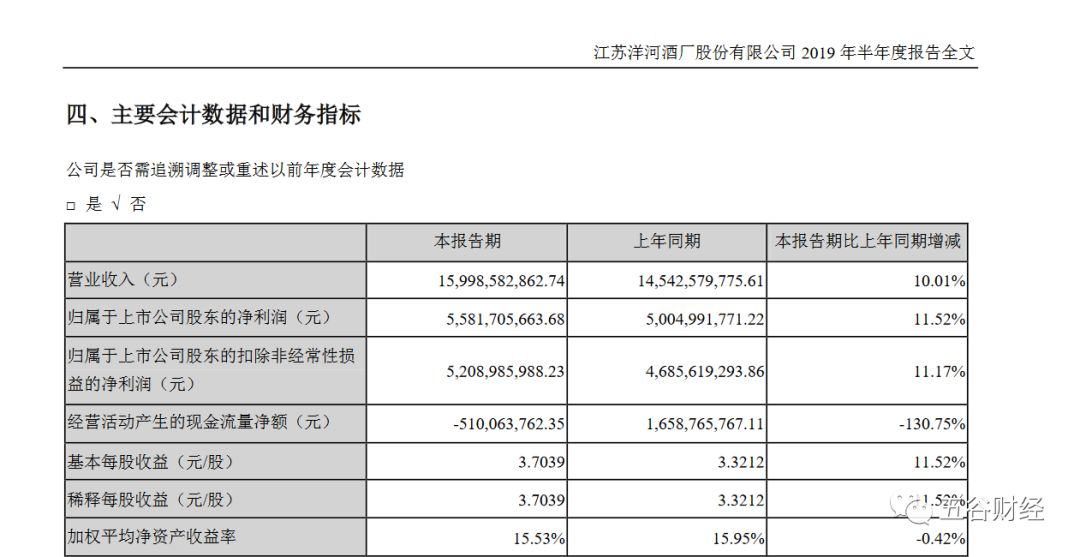

����������ʾ��2019���ϰ��꣬��ӹɷ�ʵ��Ӫҵ����ԼΪ159.99��Ԫ����ȥ��ͬ��145.43��Ԫ��ȣ�������10%���ң����������й�˾�ɶ��ľ�����ԼΪ55.82��Ԫ�������2018���ϰ���50.05��Ԫ��������12%���ڡ�

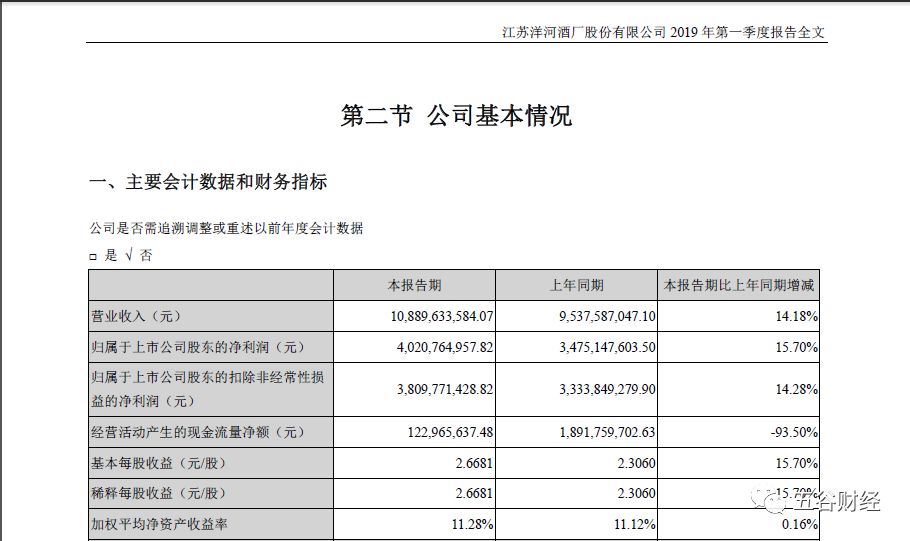

������2019���һ���ȣ���ӹɷݵ�Ӫҵ����ԼΪ108.9��Ԫ����ȥ��ͬ��95.38��Ԫ��ȣ�������14%���ң����������й�˾�ɶ��ľ�����ԼΪ40.21��Ԫ�������2018���һ����34.75��Ԫ��������16%���ڡ�

��������Ȳƾ������Լ���һ�£�2019��ڶ����ȣ���ӹɷݵ�Ӫҵ����ԼΪ51.09��Ԫ����ȥ��ͬ��50.05��Ԫ��������Ϊ2%�����������й�˾�ɶ��ľ�����ԼΪ15.61��Ԫ�������2018���ϰ���15.3��Ԫ��������2%���ҡ�

�����Դˣ�����ҵר�Ҳ�ѧ�ɱ�ʾ����ӹɷ������ʱ��Ƚ϶̣��ڶ���������Ŀǰ����������Ҫһ�������ڡ������Ŀ����Ѿ���ҵ������תΪƷ�Ƽ�ֵ���������г��������Ż����߶˲�Ʒ�ṹռ�ȡ�ʡ��ʡ���г���ƽ��ȷ��档

������ʱ��֤ȯ���б��б�ʾ��2019��ڶ��������������»���һ����ӹɷ�Ϊ�ȶ�������Ʒ�۸������ȥ��棬��ͣ�����̴�����Ϊ���������������������ʽ�ռ��ѹ�����Ը��Ƴ��̹�ϵ��

����“�ж˾��г������ٺ�����������ʧ����ӹɷ�������ڸ߶˰��г���ȡ��ͻ�ƣ���δ���������ռ佫���Խ��ԽС��”�й�Ʒ���о�Ժ�о�Ա�쵤����ָ������ΪŨ���Ͱƣ���ӹɷݵĿ�����ƺܶ࣬����ȷʵȱ���㹻��Ʒ�����ͺ��ľ�������

����������ӹɷ�2019��ڶ��������ٽϵ�һ���������½���̫ƽ��֤ȯ���б��б�ʾ��һ����Ϊ����ϵ�����ϰ�װ���棬���̲��ȵ���ʡ�ڿ�����ߣ���˾5��6����ʡ�����������������ࣻ���ǽ���ʡ�ھ����Ӿ磬һ���ִθ߶��г��ݶ��Ʒ���ߣ��ر��Ǻ�֮����λ�����г��ݶ���ʧ�ϴ� ��2ҳ [1] [2] ��һҳ ��������: ��ӹɷ� |