��������������6862.HK��2018��9�¸۽�������������������һ�ҹ�ģ�ϴ������������ҵ——��ë�Ź����ڽ��ڵݽ���������Ѷ���ϼ���

���������������Ϸ��֣���ë�Ź������������ˣ���ë�ţ�������㣨̫�����������������ڣ���˾��ȫ����ӵ��ֱӪ�ŵ�269�䡣�������ʽ��ʱ�в�����˾����2018��Ӫ�չ�ģ������������˾λ��ȫ���������г��ݶ�ԼΪ1.0%������������ϸ���г�����˾��Ӫ�չ�ģ������ҵ��һ���г��ݶ�ԼΪ4.4%��

�����ӹ�ȥ����ķ�չ������̫������㹱���˹�˾����Ӫ�����������ŵ�����2016���13�ҿ���������2019��6�µ�91�ң�Ӫ��ռ�ȸ�����ͬ��5.8%������43.5%���������������ڣ�̫��������ŵ����Ѿ�������98�ҡ����ݹ�˾�Ĺ滮��δ�������Խ���������������ŵꡣ

����������ϸ��������Է��֣���˾��Ӫ��ͬ�������Ų�����ս����ӯ�������ϵͣ�2018�괿����ֻ��3.9%�����ʲ���ծ��ƫ���Լ�����Ʒ�Ƴ���ͬ�����������Ż���ͬ�귭�����»��ȷ��ա�

�������������˺�����㣬δ���Խ���������

�������ݾ�ë�Ź�����Ѷ���ϼ�����¶��������2016����֤���ݽ�A���������룬������������ӳ�������ʱ�����ȷ����ԭ���������벢��ʼ�ﱸ�������С�

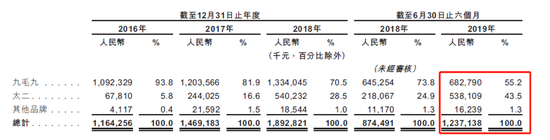

������ë�Ź������¹�������Ӫ�����ӪƷ�ƣ��ֱ��Ǿ�ë�ţ�������Ϊ������̫��������㣩��2�ż���������ˡ���δ�����Ǵ���������������ڣ���˾����Ӫ269�����������41����˲������������й�31�����С�

����������������ë�ź�̫�����ŵ���࣬�ֱ��147�Һ�98�ң���2�ż��������Ψһӵ�м��˵��Ʒ�ơ���������Ʒ���ˡ���δ�����Ǵ���ֱ������Ĵ������������Ʒ���ˣ������������ھ�ֻ��1�ҵꡣ

������ë�Ź���Ԥ��2019-2021�꽫�¿���370����Ӫ����������Լ240��Ϊ̫���������ɴ˿ɼ���˾δ���ķ�չ�ص㡣�����Ҳ���Դ�̫������ë�ŵľ�Ӫ�����еõ������Ľ��͡�

����������ʾ������2019�������£�̫��������͵���Ϊ75Ԫ�����Ը��ھ�ë�ŵ�56Ԫ��ͬʱ��̫���ķ����ʴﵽ��4.9�Σ�������ھ�ë�ŵ�2.3�Ρ�ӯ���������棬̫������ë�ŵľ�Ӫ�����ʷֱ�Ϊ23.3%��18.1%��

��������һ�㲻�ɷ��ϵ��ǣ�������ŵ�Ŀ������ź�����������г��ķ��ٷ�չ������ء����ݸ���˹��ɳ���ĵ����ݣ��й�������г���2014��40�ڴ��������2018��123�ڣ�����������32.3%��

������ȥ����Ӫ�ո������ٽ�30%����������ƫ��

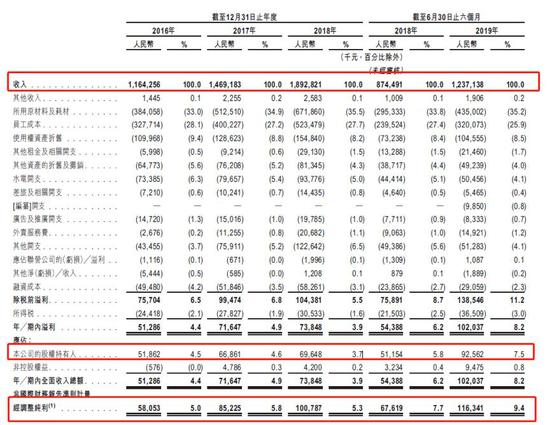

�������������������ë�Ź��ʵ�Ӫ�մ�2016��11.64��������2018��18.93�ڣ��������ٴﵽ��27.53%��2019�����ڣ���˾��Ӫ��������12.37�ڣ�ͬ������41.53%��ά���ŽϿ������̬�ơ�

����Ӫ�չ����У���ë��ռ����ࡣ���ǣ�����̫���Ŀ���������Ӫ���иϳ���ë�ŵ����ơ�����2019��6�µף���ë�ź�̫����Ӫ��ռ�ȷֱ�Ϊ55.2%��43.5%��ͬ�ڣ�����Ʒ��ֻ����Ӫ��1��623.9��ռ��Լ1.3%��

���������Ӫ�յĿ�����������˾������������ѷɫ���٣���ĸ��������2016��5��186.2��������2018��6��964.8��������Ϊ15.89%������������������������ھ����㣬�������ٻ���Ը��졣

�����ɱ����ɷ��棬ԭ���ϼ��IJġ�Ա������������ϼ�ռӪ�յı�������60%������֮�⣬����۾ɼ�̯����ˮ���ռ��Ҳ��Խ϶ࡣ

������ȥ���еijɱ����ã���˾2016-2018��Ĵ�����ֻ�зֱ�Լ4.4%��4.9%�Լ�3.9%�����µ�2019������������ʾ����˾ӯ�������н�Ϊ���Ե������������ʴﵽԼ8.2%������δ������������Դ��۲졣

����������ծ�������Ϊ��

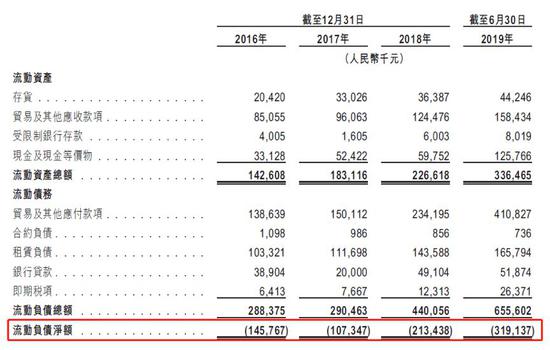

�������ʲ���ծ������������ó������Ӧ���������ծ�϶࣬�����˹�˾������ծƫ�ߡ�������ծ�������Ϊ��������2019��6�µף���һ��ֵԼΪ-3.19�ڡ�

�����ϸߵ�������ծҲ�͵����˹�˾�������ʳ���ƫ�ͣ���������Ϊ0.51���Ա��������۹����еĺ����̣�6862.HK�����Ȳ��Ȳ���0520.HK������2019�����ڵ��������ʷֱ�Ϊ1.76��1.37��

�������������ڹ�˾����ľ�Ӫ������ֽ������ԽϺã���������ծ����Ϣ��ծ��ռ�Ȳ��ߣ���˶��ڳ�ծѹ���пɡ�

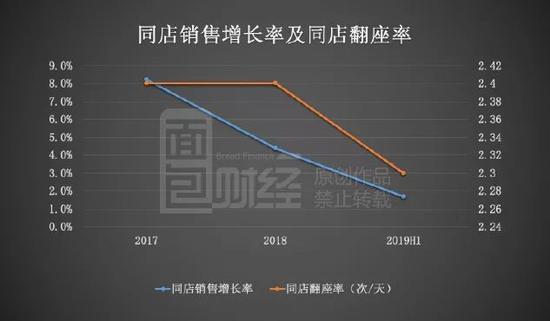

������ë��ͬ�����������Ż����������½�

������˾���ٵ���һ�����տ����Dz���Ʒ�Ƴ���ͬ�����������ʡ�ͬ�귭���ʷŻ������»��������

����������Ѷ���ϼ���¶����ë��Ʒ�Ƶ�ͬ�����������ʳ����½�����2017��8.2%�½���2019������1.7%����Ϊ�ؼ����ǣ�ͬ�귭������2018������2.5��/���½��������µ�2.3��/�졣

������Щ���ݳ���Ӱ�칫˾�����ŵ��Ӫ��������Ҳ���δ���¿��ŵ����������ս��

������Դ�Ź��ںţ�����ƾ�

��������: ���