|

ЁЁЁЁЙЋЫОЙ§ЭљВЦБЈЪ§ОнЯдЪОЃЌ2014ФъжС2018ФъЃЌЙЋЫООгЊЛюЖЏЫљВњЩњЕФЯжН№СїСПОЛЖюЗжБ№ЮЊ-24.56вкдЊЁЂ-52.43вкЁЂ-5.59вкЁЂ-65.85вкКЭ-5.23вкдЊЁЃЦкМфЭЖзЪЛюЖЏЫљВњЩњЕФЕФЯжН№СїСПОЛЖюЗжБ№ЮЊ-0.45вкЁЂ-16.1вкЁЂ-43.9вкЁЂ-84.96вкКЭ-70.79вкдЊЁЃШкзЪвЕЮёЯжН№ОЛЖю34.94вкдЊЃЌ89.53вкдЊЃЌ90.07вкдЊЃЌ205.63вкдЊЃЌ164.41вкдЊЁЃ

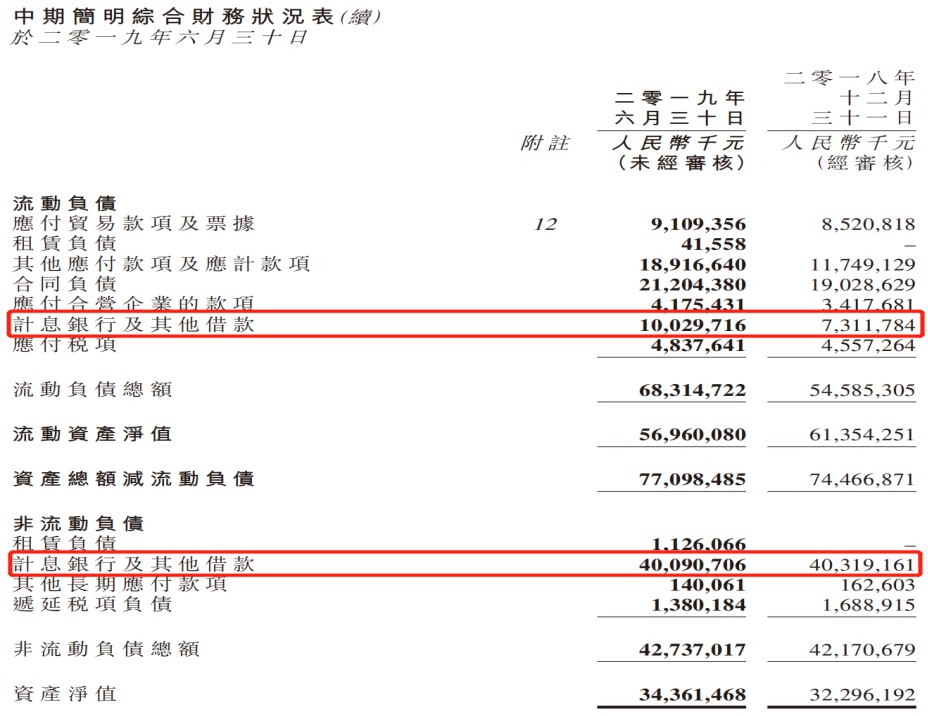

ЁЁЁЁзїЮЊШкзЪЖюЖШВЛЖЯЬсЩ§ЕФНсЙћЃЌЪБДњжаЙњНижС2019Фъ6дТ30ШеЕФМЦЯЂвјааДћПюМАЦфЫћНшПюКЯМЦДяЕНдМ501.2вкдЊЁЃвЛФъФкЕНЦкНшПюгЩ2018ФъЕзЕФ73.12вкдЊЩЯЩ§жС2019Фъ6дТ30ШеЕФ100.3вкдЊЃЌаыгкСНФъжСЮхФъФкГЅЛЙЕФНшПюдМ381.75вкдЊЃЌаыгкЮхФъКѓГЅЛЙЕФНшПюДяЕН19.16вкдЊЁЃ

ЁЁЁЁЦкФЉЃЌЪБДњжаЙњЮДГЅЛЙНшПювдВПЗжЮявЕЁЂГЇЗПМАЩшБИЁЂгкКЯгЊЦѓвЕЕФШЈвцЁЂПЊЗЂжаЮявЕЁЂЭЖзЪЮявЕМАдЄИЖЭСЕизтСоПюЯюзїЕжбКЃЌЦфеЫУцжЕЗжБ№дМЮЊ1.87вкдЊЁЂ5.27вкдЊЁЂ20.77вкдЊЁЂ5.31вкдЊКЭ1.36вкдЊЁЃзмЬхЖјбдЃЌЩЯАыФъЪБДњжаЙњзЪВњИКеЎТЪЭЌБШдіГЄ1.4ИіАйЗжЕужС76.4%ЁЃ

ЁЁЁЁИпвчМлФУЕиГфдЃЭСДЂ

ЁЁЁЁЪБДњжаЙњШкзЪН№ЖюВЛЖЯдіМгЃЌжївЊдвђжЎвЛЪЧЮЊСЫТњзуЙЋЫОПьЫйРЉеХЕФашЧѓЃЌвђДЫЙЋЫОашвЊдДдДВЛЖЯЕФРЉГфЭСЕиДЂБИЁЃ

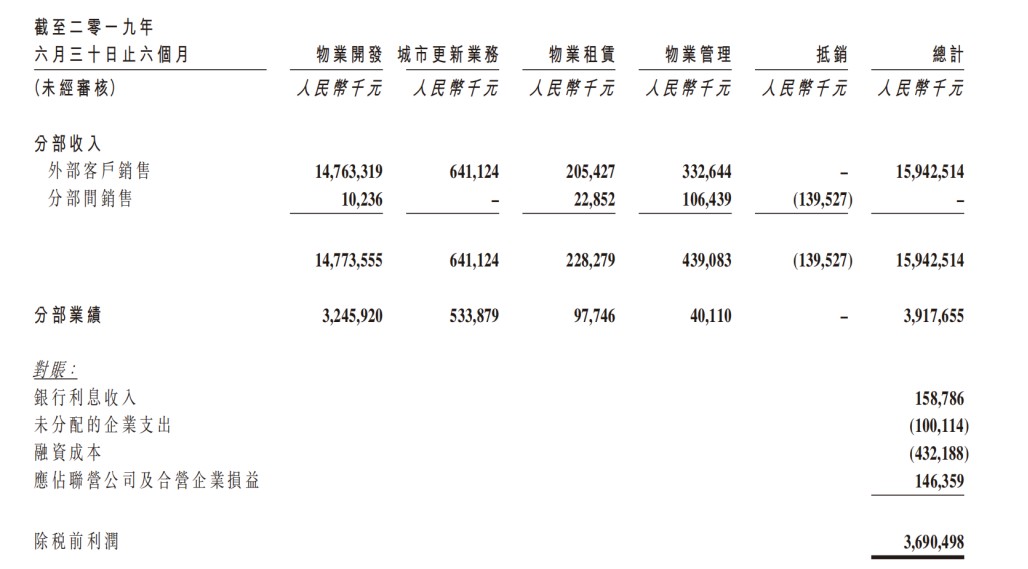

ЁЁЁЁ2019ФъЩЯАыФъЃЌЪБДњжаЙњдкЙужнЁЂЗ№ЩНЁЂГЄЩГвдМАКМжнЕШ12ИіГЧЪаЙКШы21ЗљЕиПщЃЌЙКЕиГЩЮЊДяЕН187.6вкдЊЃЌГЌЙ§2018ФъШЋФъФУЕиН№ЖюЁЃжЕЕУзЂвтЕФЪЧЃЌЩЯАыФъЪБДњжаЙњЙВХФЕУ21ЗљЭСЕижаЃЌГ§СЫЙуЖЋЩЧЭЗЪаГЮКЃЧјЕФЕиПщЃЌЙЋЫОФУЕиЕФвчМлТЪНддк33%вдЩЯЁЃ

ЁЁЁЁНижСЩЯАыФъЃЌЪБДњжаЙњзмЭСЕиДЂБИДяЕНдМ2310ЭђЦНЗНУзЃЌЕЋЙЋЫОФУЕиНкзрВЂВЛЛсвђДЫЭЃжЭЁЃ ЙЋЫОЙмРэВудкНёФъжаЦквЕМЈЛсЩЯЖджЧЭЈВЦОБэЪОЃЌЙЋЫО2019ФъАВХХФУЕизЪН№дк300вкдЊзѓгвЁЃетвтЮЖзХЃЌЙЋЫО2019ФъЕФФУЕиН№ЖюНЋДѓЗљГЌЙ§2018ФъЁЃ

ЁЁЁЁдкДѓВПЗнГЧЪаЯоМлСюЮДЗХЫЩЕФЧщПіЯТЃЌЙЋЫОЯТАыФъЧАСНИідТКЯЭЌЯњЪлН№ЖюНЯЩЯАыФъГЪЯжж№дТЯТЛЌМЃЯѓЃЌ ЮДРДЯюФПНсзЊЪБЖдЙЋЫОРћШѓТЪЛсЗёдьГЩбЙСІЛЙгаД§НјвЛВНЙлВьЁЃ

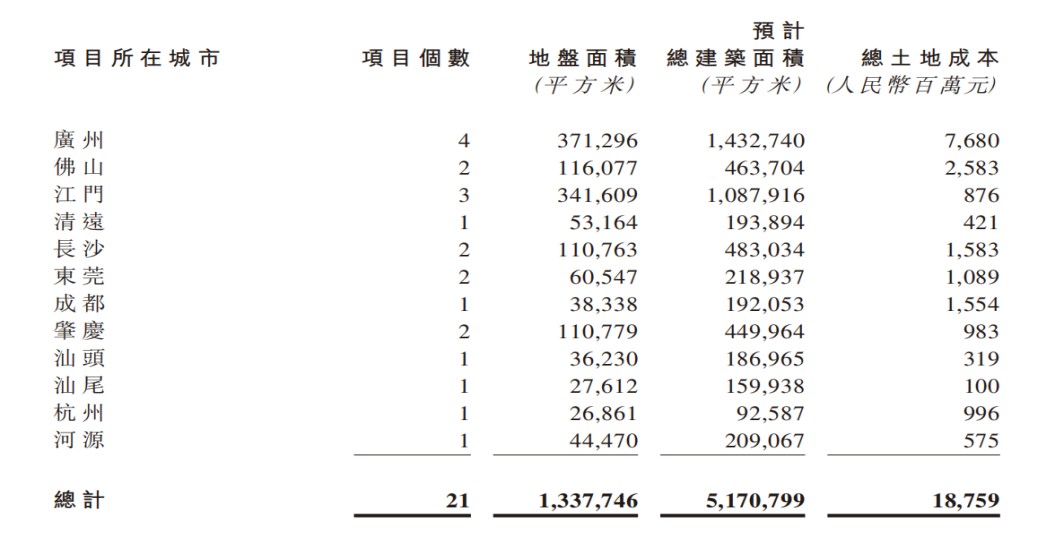

ЁЁЁЁКУЕФвЛЕуЪЧЃЌЪБДњжаЙњШ§ОЩИФдьЯюФПзЊЛЏНјГЬНјвЛВНМгПьЁЃЙЋЫОжЎЧАБэЪОГЧЪаИќаТЯюФПЪ§СПЮЊ80ИіЃЌдЄМЦПЩзЊЛЏЮЊЭСЕиДЂБИЮЊНЈжўУцЛ§дМ2523ЭђЦНЗНУзЃЌЦфжага41ИіЯюФППЩФмдк2019-2021ФъЭъГЩИФдьЃЌзмНЈжўУцЛ§дМ1076ЭђЦНЗНУзЃЌЦфжа2019ФъдМзЊЛЏ200-300ЭђЗНЁЃЪЃЯТ39ИіЯюФПЃЌвбЧЉЖЉКЯзївтЯђЪщЃЌНЋПЩФмдк2021ФъКѓЭъГЩИФдьЃЌдЄМЦзмЙцЛЎНЈжўУцЛ§1447ЭђЦНЗНУзЁЃ

ЁЁЁЁИљОнЪБДњжаЙњЩЯАыФъГЧЪаИќаТвЕЮё84.9%ЕФУЋРћШѓЫЎЦНЃЌГЧЪаИќаТЯюФПЕФНсзЊЖдЬсЩ§ЙЋЫОећЬхгЏРћФмСІгаАяжњЁЃВЛЙ§ЃЌШчЙћПМТЧГЧЪаИќаТЯюФППЊЗЂжмЦкНЯГЄЃЌЖЏЧЈЕШВЛШЗЖЈадвђЫиЃЌГЧЪаИќаТЯюФПЮДРДФмЙЛЙБЯзЖрДѓБШжиЕФЪмвцФбвдШЗЖЈЁЃ

ЁЁЁЁвђДЫЃЌШЋдБгЊЯњЖЬЦкФкЛђаэФмЬсеёЭЖзЪепЪПЦјЃЌЕЋзюжеФмИјЪБДњжаЙњвЕМЈДјРДЖрЩйдіСПЃЌЛЙецВЛКУФУФѓЁЃЃЈРДдДЃКжЧЭЈВЦОЭјЃЉ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЪБДњжаЙњ |