|

������ӹɷ�ʧ�٣�

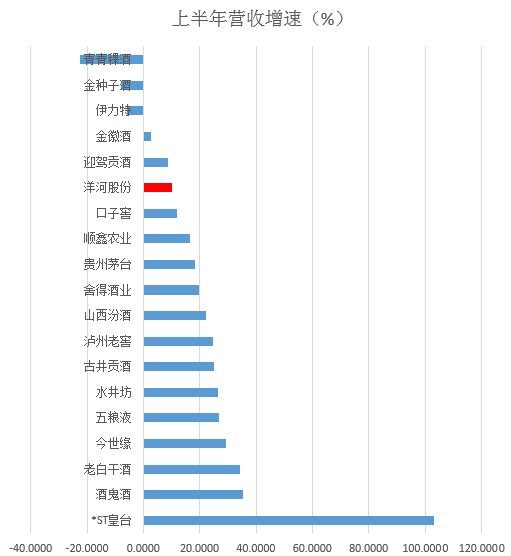

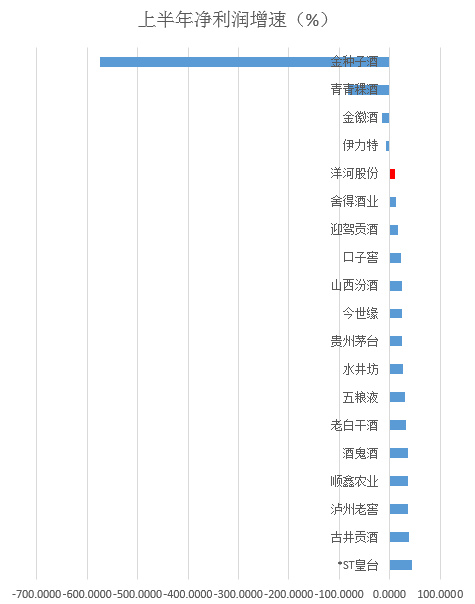

����8��30�����䣬��ӹɷݷ������걨������ȫ��Ż����ϰ���Ӫ������10.01%��λ�����аƹ�˾����������������������11.52%��λ�е������塣

����ҵ��������ͷ�ӳ�ڹɼ��ϣ��������������19�����а���ҵ�У���ӵĹɼ��Ƿ����ڵ����ڶ���������16.42%��������Һ�������Ͻ����ž������ȶ��������ľ�����ȫ����ͬ�ն��

������ӵ��׳���ʲô���⣿

��������ϰ������ٵ�� ����ѹ��������

�����ϰ������ʵ��Ӫҵ����159.99��Ԫ��ͬ������10.01%��������55.82��Ԫ��ͬ������11.52%��Ӫ�պ;�����������19�����а���ҵ�д��ڵ��ˮƽ�������ص��Ƕ����ȣ�Ӫҵ����;�����ͬ�Ƚ�����2.1%��2%��

�����ϰ���Ӫ��ռ�ȳ�50%��ʡ���г�����“ͣ��”��ͬ�����ٽ�2.99%����ʡ���г�����Ҳ��ȥ���30.22%�»���18.23%��

����������������Ƚϣ���Щ���ݸ���һ��ǿ�ҵ�ӡ���ϰ�������������ˣ������г���������Ӿ���������ѹ���������ء�

����������ʵ�д����Ƶľ���ͬ����Ӳ��õ�����ȷ���ģʽ����˾�����г�������Ʒ���ƹ㡢�����߽�����֧����������ֻ���������ͻؿ��ë���ͷ���������

������������“��ҵ�е��˸���ķ��գ��������õ��˽ϵ͵�ë����”������ҵ��������ƽ�ȷ�չ�Σ�����ģʽ�������ġ�������ҵ���ಹ���˾����̣������̵õ��˸��ౣ�ϡ�

����������ҵ�����ھͲ�һ���ˣ����������ҵ���뾰�����ڣ��ڶ�Ʒ�Ʒ����г���Ǯ���ھ�Ʒ������ë���ʴ�������ӵ�ǰ���£���������Ȼ�����Ƽ����������������Դ��Ʒ�֡�

����ʡ���г����ٵĴ���»�����о����ϵ��

��������ѹ������һ��ԭ�����۸��Կ����ƣ�“һ�����겻��̸�����������겻�ɽ�ְ���������겻����ְ”��Ŀǰ��ӵ�ɨ��ϵͳ��δ��ȫ���ǵ������̿�棬ֻ��ͨ���ֹ�˾���������̿�棬���ֹ�˾���´�Ϊ�����������������ѹ��������

����������ë���͡�����ѹ��������һ��������ٵ��ӵ�ֱ��ԭ��

�����Ӷ����ȿ�ʼ����ӾͿ�ʼ����ȥ��棬ʡ�ڵĺ����졢��ϵ�в�Ʒ��5�µ�ʼ�ػ�����Ҳ�ǵ��¶���������ȫ��Ż�����Ҫԭ��

������2019����걨��������ӵ�Ӧ��Ʊ�����ȥ��ͬ�ڴ��������Ԥ�տ���Ҳ�����»������Կ������ڱ��ಹ�������̡�

�����ڵ�����������ͬʱ����ӽ��������µ���������˪ת������Ӫ����˾���³�����ҫ���³����ټ���Ӫ����˾���³���

������Ч��Σ��걨���ݻ��ܸ����𰸡� ��2ҳ [1] [2] ��һҳ ��������: ��� |