|

8月29日,全通教育发布2019年半年报。2019年上半年,实现营业收入2.48亿元,同比下降16.60%;实现归母净利润-2546.27万元,同比下降9264.53%,实现扣非后归母净利润-3443.40万元,同比下降3687.08%。

多项指标下滑 经营情况堪忧

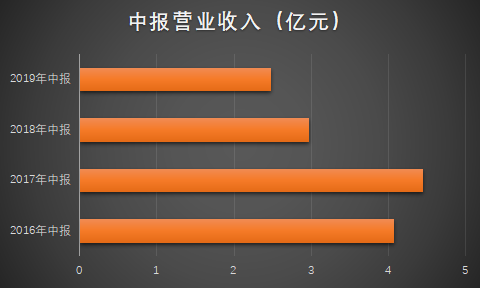

全通教育的主营业务分为家校互动升级业务、教育信息化项目建设及运营业务、和继续教育业务,主要为家庭和学校提供综合信息服务,为中小学老师提供继续教育服务。近年来,全通教育的营业收入呈现下降趋势,2017年、2018年的营业收入分别为10.31亿元和8.40亿元。

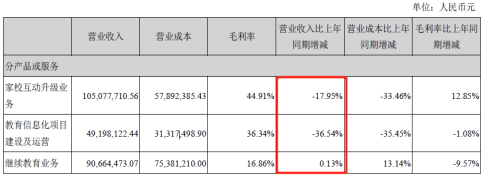

2019年半年报,是近4年来同期收入水平最差的一年,从产品角度来看,教育信息化项目建设及运营业务同比下滑最大,达到36.54%,其次是占营业收入42.59%的家校互动升级业务,同比下滑17.95%。

全通教育在中报中宣称,本期收入的下滑主要原因是:继续收缩低效竞争、资金消耗型项目类业务;应行业技术升级及客户需求的变化,公司推动原有部分互动类基础产品向增值服务型产品升级迭代过程之中,部分基础类产品收入同比有所下降等所致。

数据来源:choice金融终端

从营运方面来说,本期存货周转天数达到上市以来最高水平,为29.37天,2018年中报和2017年中报的存货周转天数为26.46天和12.21天,侧面反映销售不振带来的存货积压压力。本期应收账款周转天数为314.40天,2018年中报和2017年中报分别是291.78天和159.12天。2019年中报应收账款为4.03亿元,占总资产的20.23%。因为应收账款回款情况不及预期,全通教育于2018年年报新增坏账准备2427.17万元,2019年上半年新增坏账准备2208.13万元,占营业利润的78%,这也是本期归母净利润暴跌的原因所在。

另一方面,本期经营活动产生的现金流量净额为-6769.91万元,同比下降了466.20%。反应出收款能力和造血能力的下降。

从负债方面来看,虽然全通教育的负债水平较低,资产负债比为28.05%,但资产负债比总体呈现上升趋势且本期财务费用高达960.76万元,2018年中报和2017年中报财务费用为774.08万元和319.56万元,本期财务费用为近三年同期最高值,占营业利润的34%,说明资金使用成本在上升。

对于全通教育的经营情况,深交所在2019年5月对全通教育发出问询函。要求全通教育对营业收入下滑,各个板块的核心竞争力,行业地位,商誉减值问题和大客户依赖等方面做出解释。

并购脚步仍不停

虽然2018年6.86亿的商誉减值损失直接导致了全通教育上市以来的首次亏损,但是其并未因此停止并购。

本期全通教育二级子公司济南网融创业服务有限公司支付现金 600万元取得山东双元教育管理有限公司60%的股权,持股比例由40.00%上升至100.00%,2019 年 6 月 25 日,公司办理完成股权工商变更手续。而山东双元教育管理有限公司并购日至期末的净利润为-48.58万元,由此增加商誉86.02万元。本期商誉净额为7.06亿元,占报告期末归属于上市公司股东的净资产的比例为 53.27%。 共2页 [1] [2] 下一页 搜索更多: 全通教育 |