|

�����̻���ơ�ƺ��ൺơ��֮���ྩơ����000729.SZ��Ҳ���ڹ�����2019�����ȱ��棬���ǣ���ǰ������ȣ��ྩơ�Ƶ�ҵ��ȷʵ�е�“������”��

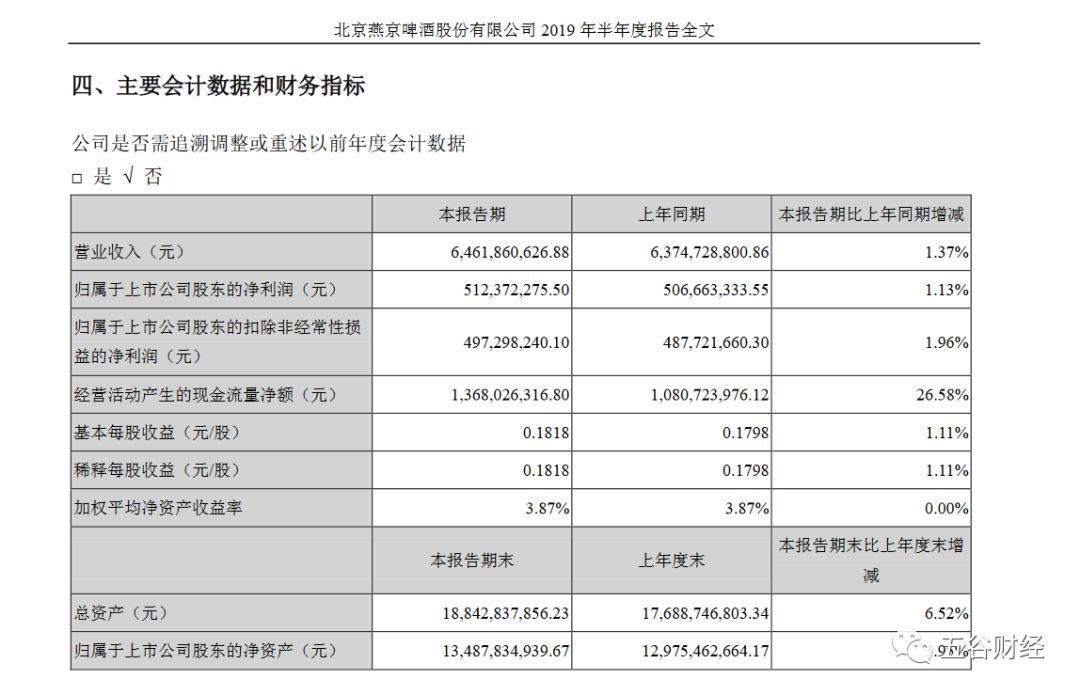

����������ʾ��2019���ϰ��꣬�ྩơ��ʵ��Ӫҵ����ԼΪ64.62��Ԫ����ȥ��ͬ��63.75��Ԫ��ȣ�������1%���ң����������й�˾�ɶ��ľ�����ԼΪ5.12��Ԫ�������2018���ϰ���5.07��Ԫ��������1%���ҡ�

�����Դˣ��ྩơ�Ʒ����ʾ���������ڣ���˾����ָ���ر��Ǿ�Ӫ������������ȶ�������������

�����ྩơ����Ӫơ�ơ�¶�ơ���Ȫˮ��ơ��ԭ�ϡ����ϡ���ĸ�����������������ۣ�ơ�������ճ���������Ʒ��ơ�Ƶ�����������ҵ��ռ�ྩơ����Ӫҵ��90%���ϣ�Ŀǰӵ�пع��ӹ�˾50������鲼ȫ��18��ʡ��ֱϽ�У��������������ȫ����

����������ʾ��2019��1-6�£��ྩơ��ʵ��ơ������257.85��ǧ���������ྩ��Ʒ������175.96��ǧ����“1+3”Ʒ������238.12��ǧ����

����2018 �� 1-6 �£��ྩơ��ʵ��ơ������259.57 ��ǧ���������ྩ��Ʒ������ 182.74 ��ǧ����“1+3”Ʒ������ 238.80 ��ǧ����

����2017��1-6�£��ྩơ��ʵ��ơ������272.86��ǧ���������ྩ��Ʒ������200.02��ǧ����“1+3”Ʒ������248.16��ǧ����

�������������ݲ��ѷ��֣��ྩơ�Ƶ��ྩ��Ʒ�������ڳ����»�֮�У�������4%���ң���“1+3”Ʒ������Ҳ�����������»���ͷ��

����Ȼ����2019���ϰ��꣬�ൺơ�Ƶ�ơ������Ϊ473��ǧ����ͬ������3.6%��������Ʒ���ൺơ�ƹ�ʵ������236��ǧ����ͬ������6.3%�����������ڹ����и߶˲�Ʒ�г��ľ������ơ�

��������ż��

����2019���ϰ��꣬����ơ�Ƶ�����ơ��������ȥ��ͬ������2.6%��ԼΪ637.5��ǧ�������ֽ���ҵˮƽΪ�á�

����“����ơ�ƺ��ൺơ����Ʒ�������Ϸdz��ɹ�����Ʒ�ṹ����Ч�����ԣ���Ʒ��Ͻ�һ���õ��ḻ������ֱ�Ӵ�������������”һλ֤ȯ��ҵ��ʿ���ߡ���Ȳƾ�������Ʒ�������ϣ��ྩơ������ѷɫ�ڻ���ơ�ƺ��ൺơ�ƣ����ң����������ྩơ�Ƶķ�չս�Խ�Ϊ���أ��ھ������ּ�����Χ��֮�£��ྩơ�Ƶ�ơ�������»�Ҳ�������⡣

��������������������������ģʽ������������������ս���������£��ྩơ�ƵIJ�Ʒ�ṹ�γ���“����ˬ��Ϊ���������е���Ϊ��ͻ�ơ��Ըߵ�������Ʒ�Ƽ�ֵ”��ս�ԡ�

����2019�꣬���������������仯���ྩơ��½���Ƴ��ྩU8���ྩ7���ʡ��ྩ�˾��Ĵ���Ʒ���и߶˸��Ի���Ʒ��ͬʱ�Ƴ�ƿװ���Ʒ��������������ߵĸ��Ի���ʱ�л�����Ԫ������ɫ��������ʹ��Ʒ�ṹ�õ��˽�һ���ḻ��

�����ྩơ�Ʒ����ʾ���������ڣ���˾ͨ�������з��²�Ʒ�������ڴ����й���õ�ơ�ƣ���ƷƷ�ʳ�����������Ʒ�ṹ�����Ż���

����������Ч�����д��۲죡

����2019���ϰ��꣬�ྩơ�ƣ�������Ȫ���ɷ�����˾���ྩơ�ƣ���壩�������ι�˾�ֱ�ʵ��Ӫҵ����ԼΪ20.36�ں�3.55��Ԫ�����������ԼΪ3.83�ں�0.61��Ԫ���ɼ��ྩơ�Ƶľ�������Ȼ��Ҫ���Թ�����Ȫ��

�����ྩơ�Ʒ����ʾ��2019���ϰ��꣬�ྩơ�ƣ�������Ȫ���ɷ�����˾��ƷƷ�ʽ�һ����������Ʒ�ṹ��һ���Ż�����˾�ڹ����г�ռ���ʴ�85%���ϣ��г���λ���̡�

��������֤ȯ���б���ָ����2017�꣬�ྩơ���ڹ����г��Ƴ��ĸ߶˲�Ʒ“��Ȫ1998”�ն˶������ã�����ռ���Ѿ�����70%�������������г��ƽ���Ʒ�ṹ�������������ྩơ��ӯ������������������

������Դ����Ȳƾ�

��������: �ྩơ�� |