|

����������ʾ��2019���ϰ��꣬��ӹɷ����Խ���ʡ�ںͽ���ʡ������룬����ԼΪ80.73�ں�79.26��Ԫ��ͬ����������3%��18%���ҡ�

������ʢ֤ȯ���б���ָ�������Ű���ҵ���뼷ѹʽ��������ӹɷ��ڽ���ʡ��������һ������ս������ʡ���г�Ʒ�ƾ���ľ������漤�ң�������ʡ����Ҫ�������ּӴ�Ͷ�롣

������Ϥ����Ϊ��ӹɷ��ڽ���ʡ�ڵ���Ҫ�������֣�����Ե���ԼӴ���Ʒ��Ͷ�����Ⱥ���������ȣ���ȡ��������Ч���������ӹɷݼ����ո��ʡ�ڰ��г��������˺ܴ����ս��

�����й�����Ϊ����������������ӹɷ�2018����ļ��Ⱦ��ж���ͷ��ֻ��������ӹɷ�����2019���һ���ȳ���һ�ѣ����ǣ��������ѹ�����ߣ����˽��������ʵ�ڳŲ�ס�ˣ�����������ӹɷݻ��ü���ȥ��棬ֻ��������֪�����������Ҫ�ʱ�䡣

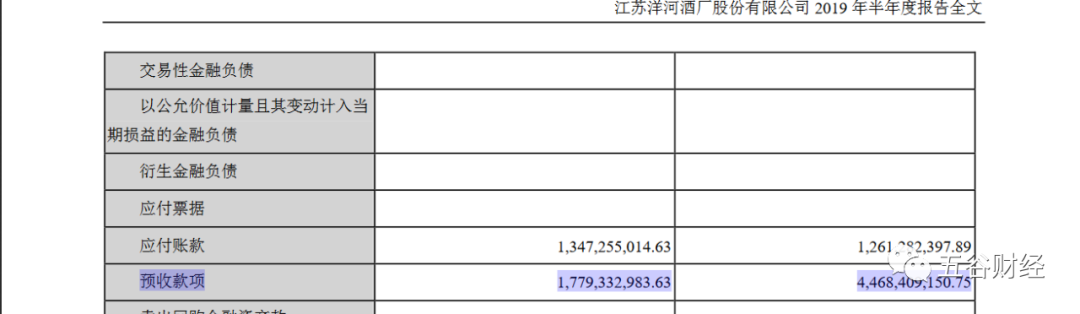

����������ʾ����ֹ2019���ϰ���ĩ����ӹɷݵ�Ԥ�տ���ԼΪ17.79��Ԫ����2018��ĩ44.68��Ԫ��ȣ�������60%���ϡ�

����������ҵ��ʿ���ߡ���Ȳƾ�����Ԥ�տ������»���һ����˵����ӹɷݼӿ��˽�Ԥ�տ���ȷ��Ϊ����Ľ��࣬��һ������˵�����������������Բ��ߣ�������ϸߡ����IJ�������һ����ϵ��

���������ӹɷ�2019���ϰ��겻�������ҵ����Ͷ��������һ�Ѻ����������ʣ��ڸ߶˰Ƽ��ҵ��г�����֮�У���ӹɷݻ��л��ᷭ����

����̫ƽ��֤ȯ���б���ָ����Ϊ�˽�һ���ƶ��߶�Ʒ�Ƶijɳ���ȥ����ӹɷݳ����߶�Ʒ����ҵ����˫��Ʒ�ƶ�����ҵ�����۽�M9���ֹ���ȸ߶˲�Ʒ��ϣ����M9�����ǧԪ�۸����Ʒ���ֹ�������Ʒ������“������2018������ɫ����ϵ�л���װ�����ú����۲����ϲ����Ƚϴ��¶��������Ż���”

��������֤ȯ���ʾ�����ʡ���г������Ӿ��״������ӹɷ���Ʒ�ƻ�����Ʒ�������нϴ����ƣ�Ҳ�����ֳ����γ�Ӫ����������������һ�����ϸ����������������ʡ�ڸ����Ļ����ϱ�������������

������Դ����Ȳƾ� ��2ҳ ��һҳ [1] [2] ��������: ��ӹɷ� |