|

����2015�꣬����Ӫҵ��ɱ��в��ϲɹ��ɱ����Ϊ9.17��Ԫ����ɹ��ܶ��������4.89��Ԫ��Ҳ����ζ�ű��ڲɹ��IJ���δȫ����ת���ɱ�������һ�����ڴ����Ŀ�к��㣬������Ϊ�����Ŀ�����ӡ�

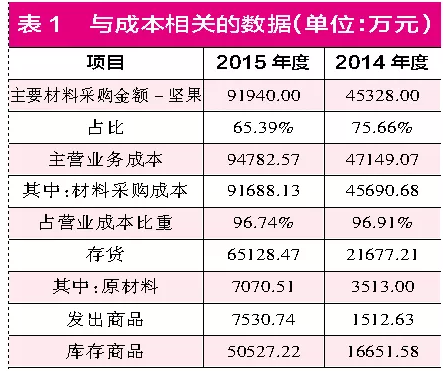

�����ٲ�ζ����а���ԭ���ϡ�������Ʒ�������Ʒ���ϼƽ��Ϊ6.51��Ԫ������ԭ���Ͻ��Ϊ7070.51��Ԫ��������ͬ�ڵ�3513��Ԫ������3557.51��Ԫ�������4.89��Ԫ����Ӧ���Ӷ�����4.54��Ԫ��

������Ҫע����ǣ���Ӧ���Ǽӹ�����������ԭ���ϵ��������ģ���������Ʒ�������Ʒ�о�����ԭ���ϵĺ��ã���Ȼ��δ��¶�����ϸ����Ŀ�в��ϵĺ�������������Ӫҵ��ɱ��в��ϳɱ���ռ�ȣ�����������������ԭ���ϵĺ�������������ϳɱ�ռ��Ϊ96.74%��������Ʒ�������Ʒ�ϼƽ���������3.99��Ԫ�����˱�������������������ϵ����Ӷ�Ϊ3.86��Ԫ��Ȼ�������ϸò��ֺ���в������Ӷ�������Ӧ���Ӷ�֮��IJ�����Ȼ��6763.68��Ԫ��

�������ڴ����Ŀ��������辭�̵㣬����������ɹ���������ʵ�ģ���ô��ɱ�������������ɣ����ɱ��������ᵼ������������������ٲ�ζ�����������̧���˹�ֵ����ô�����㵱���ڸ�����չ��о���������“ԩ��ͷ”��

������ǰȷ������֮��

���������ٲ�ζ����ijɱ����ݴ��ɣ�������2018����걨��2019����걨��Ӫ������Ҳ���ڽϴ��ɵ㣬�����ܿ������ߺ�����Ӫ������ʱ���֣�������2018��������ǰȷ������֮�ӡ�

�����Ʊ���ʾ��2018�������ʵ��Ӫҵ����49.49��Ԫ�����2�������ǵ���ֵ˰��Ӱ�죨2018��5��1����ֵ˰˰����17%�µ���16%��������ƽ������˰�ʣ����京˰Ӫҵ�����ܶ�ԼΪ57.58��Ԫ��

����һ������£�Ӫҵ�����ʵ�ֻ�����Ϊ�ֽ�����뼰��Ӫ��ծȨ�ı䶯����ô���������������أ�

��������������2018����“������Ʒ���ṩ�����յ����ֽ�”���Ϊ56.09��Ԫ���۳�149.36��ԪԤ���˿����ӽ�������57.58��Ԫ��˰Ӫ�նԱȣ�����1.50��Ԫ�������ϣ��ò���Ӧ����Ϊ��Ӫ��ծȨ�����ӡ�

����2018����ĩ���ڳ����������Ӧ��Ʊ�ݼ�Ӧ���˿���ֱ�Ϊ4.51��Ԫ��3.72��Ԫ������2018�껵�������Ӷ�Ϊ599.15��Ԫ���ɴ˿�֪���侭Ӫ��ծȨ����������8532.85��Ԫ�����1.50��Ԫ����Ӧ���Ӷ����6488.34��Ԫ����Ҳ�ʹ�����2018���������6488.34��Ԫ��Ӫҵ����û������ֽ�����ծȨ��֧�֣��������������ɡ�

���������ε��ǣ�2019���ϰ�����Ӫ�����ֽ�������Ӫ��ծȨ֮��Ĺ�����ϵ����������2018���෴�Ľ����

�����Ʊ���ʾ��2019���ϰ���������Ӫҵ����Ϊ28.57��Ԫ�����ǵ�������ֵ˰��4������16%�µ���13%������ƽ��������京˰Ӫ��ԼΪ32.71��Ԫ��������2019��1-6��“������Ʒ���ṩ�����յ����ֽ�”���Ϊ34.61��Ԫ����920.36��ԪԤ���˿���ٶ��Ӱ������뱾��Ӫ����ص��ֽ��������34.70��Ԫ���Ⱥ�˰Ӫ�ն��1.99��Ԫ���ý��Ӧ����Ϊ��Ӫ��ծȨ�ļ��١�

����2019��6��ĩ����Ӧ��Ʊ�ݼ�Ӧ���˿���Ϊ2.83��Ԫ����156.04��Ԫ�Ļ��������ٶ�Ӱ���2018��ĩ������1.70��Ԫ�������1.99��Ԫ������Ӧ���ٶ�����2908.46��Ԫ����Ҳ����ζ�ű�����2908.46��Ԫ���ֽ����벻֪�Ӻζ�����

�����ۺ���������������2018��������ǧ��ԪӪҵ����ò����ֽ�Ӫ��ծȯ��֧�ţ���2019���ϰ����������ǧ��Ԫ���ֽ����볬����˰Ӫ�յ��������˲��ų�������2018�������ǰȷ����������ɡ�

������Դ���쿯�ƾ� ��/���� ��2ҳ ��һҳ [1] [2] ��������: ������ |