|

ЁЁЁЁ8дТ28ШеЃЌРЯФБДЖћАыФъБЈГіТЏЃЌбгајСЫ2018ФъЕФвЕМЈЭЧЪЦЃЌЩЯАыФъРЯФБДЖћЕФПїЫ№МЬајРЉДѓЁЃБЈИцЦкФкЃЌЙЋЫОЪЕЯжгЊвЕЪеШы39.52вкЃЌЭЌБШЯТЛЌ9.78%ЃЛЙщФИОЛПїЫ№4.98вкдЊЃЌЭЌБШЯТЛЌ311.2%ЃЛПлЗЧОЛПїЫ№5.71вкдЊЃЌЭЌБШЯТЛЌ408.5%ЁЃ

ЁЁЁЁЙЋИцжаЃЌРЯФБДЖћгУСНЖЮЛАНтЪЭСЫНЋНќ5вкдЊЕФПїЫ№ЁЃ

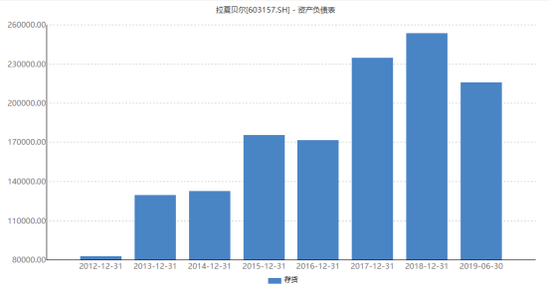

ЁЁЁЁБЈИцЦкФкЃЌЪеШыЭЌБШЯТНЕЕФдвђжївЊгаЃКЃЈ1ЃЉЙЋЫОжїЖЏЪЕЪЉСЫеНТдадЪеЫѕВпТдЃЌБЈИцЦкГжајгХЛЏЯпЯТжБгЊЧўЕРЃЌЙиБежБгЊЕЭаЇЁЂПїЫ№СуЪлЭјЕувдМѕЩйзЪдДЕФЮоаЇЭЖШыЃЛНижЙ 2019 Фъ6дТЕзЃЌЙЋЫООГФкСуЪлЭјЕуЪ§СПЮЊ6799ИіЃЌНЯ2018Фъ12дТЕз9269ИіОЛМѕЩй2470ИіЃЌУХЕъЭјЕуЪ§СПЯТНЕБШР§ЮЊ26.65%ЃЛ

ЁЁЁЁЃЈ2ЃЉЪмЙЋЫОеНТдадЪеЫѕВпТдгАЯьЁЂЯћЗбдіЫйЗХЛКвдМАЪЕЬхУХЕъПЭСїМѕЩйЕШЖрживђЫигАЯьЃЌЙЋЫОжївЊХЎзАЦЗХЦLa ChapelleЁЂPuellaЁЂ7 ModifierЁЂLa BabitéгЊвЕЪеШыЭЌБШЯТНЕОљГЌЙ§20%ЁЃЗжЧўЕРРДПДЃЌзЈЙёЁЂзЈТєКЭЕчЩЬЧўЕРгЊвЕЪеШыНЯШЅФъЭЌЦкЯТНЕЁЃ

ЁЁЁЁПїЫ№ЕФжївЊдвђгаЃКЃЈ1ЃЉЩЯАыФъЙЋЫОЯњЪлУЋРћЖюЭЌБШМѕЩй11.15вкдЊЃЌжївЊгЩгкЙЋЫОгЊвЕЪеШыЭЌБШЯджјЯТЛЌЁЂЙЋЫОМгЫйЯћЛЏЙ§МОЦЗЃЌЕМжТЙЋЫОУЋРћТЪЭЌБШЯТНЕЃЌЯњЪлУЋРћЖюЖдгІМѕЩйЃЛ

ЁЁЁЁЃЈ2ЃЉжДаааТзтСозМдђЖдЙЋЫО2019ФъАыФъЖШЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓгАЯьЮЊ-4461ЭђдЊЃЛЃЈ3ЃЉОЁЙмЙЋЫОвЕЮёзЊаЭЕїећЁЂНЕБОдіаЇЕШОйДыОљдкЭЦНјжаЃЌЕЋЪЕМЪаЇЙћЩаашвЛЖЈЕФЪБМфВХФмж№ВНЬхЯжЃЌЦкМфЗбгУЕФМѕЩйЮДФмЕжЯћУЋРћЯТНЕЕФгАЯьЃЌЧвЙЬЖЈГЩБОНЯИпЃЌЦфЖдгІЯТНЕБШР§аЁгкЪеШыЕФЯТНЕЗљЖШЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌНижС2019Фъ6дТ30ШеЃЌРЯФБДЖћДцЛѕеЫУцгрЖюЮЊ25.1вкдЊЃЌМЦЬсДцЛѕЕјМлМѕжЕзМБИ3.6вкдЊЃЌДцЛѕеЫУцМлжЕ21.59вкЃЌШдДІгкРњЪЗИпЮЛЁЃ

ЁЁЁЁЗўзАОпгаСїааЧїЪЦМАЯћЗбепЦЋКУБфЛЏНЯПьЕФЬиЕуЃЌНЯДѓЙцФЃЕФДцЛѕдкдіМгЙЋЫОЯжН№СїбЙСІЕФЭЌЪБЃЌЦфПтСфНсЙЙШєбгГЄвВЛсдіМгЕјМлзМБИЕФМЦЬсЃЌЖдЙЋЫОЕФОгЊвЕМЈВњЩњВЛРћгАЯьЁЃЩЯАыФъЃЌгЩгкМгЫйЯћЛЏЙ§МОЩЬЦЗЃЌЙЋЫОЯњЪлУЋРћТЪвбДгЩЯФъФЉЕФ65.33%ЯТНЕЕН60.88%ЃЌЯТАыФъУЋРћТЪЛђНЋНјвЛВНЯТНЕЁЃ

ЁЁЁЁзЪВњИКеЎТЪЩЯЩ§ ГіЪлзЪВњ

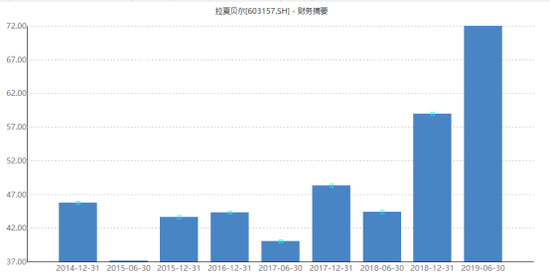

ЁЁЁЁБЈИцЦкФкЃЌРЯФБДЖћЕФзЪВњИКеЎТЪгЩЩЯФъФЉЕФ59.01%ЩЯЩ§ЕН71.99%ЃЌЬоГ§аТзтСозМдђгАЯьЃЌЙЋЫОзЪВњИКеЎТЪЮЊ64%ЃЌДДРњЪЗаТИпЁЃЭЌЦкСїЖЏБШТЪДгЩЯФъФЉЕФ1.11БЖНЕжС0.88БЖЃЌЫйЖЏБШТЪгЩЩЯФъФЉЕФ0.57БЖНЕжС0.41БЖЁЃ

ЁЁЁЁСїЖЏадГабЙЃЌРЯФБДЖћВЛЕУВЛашвЊЭЈЙ§ДІжУзЪВњЮЊДЫЧАЕФЙЩШЈЭЖзЪТђЕЅЁЃ

ЁЁЁЁЩЯАыФъЃЌЙЋЫОЯШКѓДІжУСЫЫљГжКМжнїіЩцЕчзгЩЬЮёгаЯоЙЋЫО54.05%ЕФЙЩШЈЁЂЬьНђаЧПѕЦѓвЕЙмРэзЩбЏКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉ98.04%ЗнЖюЃЌСНЯюЙЩШЈГіЪлЙВЛёвц4.75вкдЊЁЃФПЕФЪЧНјвЛВНгХЛЏЙЋЫОФкВПзЪВњНсЙЙЃЌЮЊжїгЊвЕЮёЗЂеЙЬсЙЉзЪН№жЇГжЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: РЯФБДЖћ |