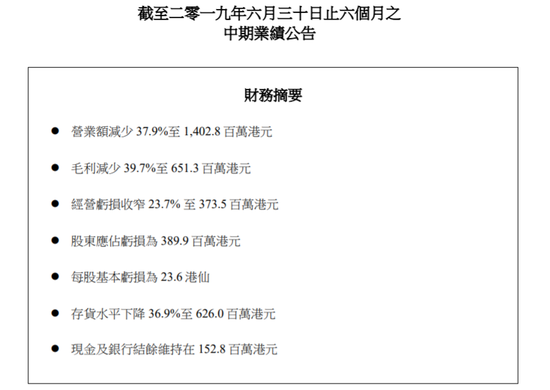

����8��27����Ϣ����ܽ�ݷ���2019�����ڱ�������Ӫҵ����ͬ�ȼ���37.9%��14.03�ڸ�Ԫ��ë��ͬ���½�39.7%��6.51�ڸ�Ԫ��������ͬ����խ20.96%��3.94�ڸ�Ԫ������½�36.9%��6.26�ڸ�Ԫ��

������ܽ�ݽ���һ�ȵ�13%�������յ�6.33%����ֵֻʣ6.1�ڸ�Ԫ��

�����Ʊ���ʾ����������6��30�գ���ܽ������������2208����ȥ��ͬ��Ϊ3386�ң�ͬ�ȼ�����34.8%�������������������2820�ң������ھ��ص�612�ҡ�ͬʱ��������6��30�գ���ܽ��Ա��������2018�����8700�˼���1900����6800�ˡ�

���������ϰ��꣬��ܽ�ݵĺ���ҵ��ͬ������ͬ���½�19.6%����Ӫҵ��ͬ�ȼ���38.4%��12.81�ڸ�Ԫ��������������Ʒ��ƽ�����۵����µ�Ӱ�죬����ҵ��ë�����½�0.5���ٷֵ���42.5%��������ͬ����խ��3.58�ڸ�Ԫ��

�����ھ�Ӫ��ʽ���棬��ܽ����ֱӪΪ��������Ϊ��������2019��6��30�գ���ܽ�ݺ���Ʒ�Ƶ�ֱӪ����1866�ң�ռ�ܵ�������90%�����˵���206�ң�ռ�ܵ�������10%��

�����Ʊ���ʾ����������6�µף���˾�ֽ�Ϊ1.18�ڸ�Ԫ��ͬ���½�31%���ʲ�����������ȥ��ͬ�ڵ�2.1���½���1.8�������ڴˣ�Ϊ�˸��������ʽ�״������֤��Ӫ�ʽ���㣬��ܽ�ݹ�˾��ȡ���ӳ��벿�ݹ�Ӧ�̵Ļ������ޡ����۲��ַǺ�����ҵ���Լ��ɱ���˾��ϯ�ṩ��������Ԯ���ȷ�����֧��δ��ʮ�������ڵĵ���ծ��

�����Ʊ���ʾ��2019��3�£��ù�˾����Ҫ��Ӧ�̶�������Э�飬�ӳ�ijЩ��Ʒ����Ļ����ڡ�����2019��6��30�գ��ù�˾���ó��Ӧ����Ϊ1.54�ڸ�Ԫ�������빩Ӧ�̵�Э�飬��ص�ó��Ӧ�����2020��4�µ��ڳ�����

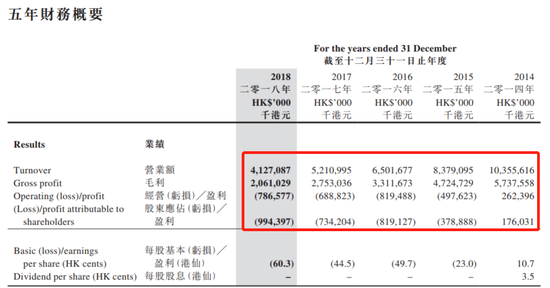

��������۲칫˾��5��ҵ�������ǿ��Է��֣���˾Ӫҵ���2014���103.5�ڲ����»���2018��ֻʣ��41.27�ڵ�Ӫҵ���˾ë��Ҳ��2014���57���»���2018���20.61�ڣ�2015�꣬��˾������ӯ��תΪ����2018��������һ������10�ڡ�

����������ҵ���Ŀ��𣬹�˾�ɶ����Dz��ϼ��ֹ�˾�ɷݡ����й�˾������ɶ��������μ��ֹ�˾�ɷݣ��ֹɱ�����8.97%���ֵ�Ŀǰ��5.77%�����ι��Ƽ��ֽ�5000��ɣ�����Ϊ4856��ɡ���ǰ��˾��һ��ɶ������ǿ������ÿ��ƣ����Ƴֹ�24.3%�����У����ǿ�����Ϊ��˾ǰ���¾���ϯ��Ӣ�������ı��ܼ���˾�����˳�����������������

����6�µף���˾������ְ����ܽ�ݹ�����00210���������棬���̩����2019��6��30��������θù�˾������ִ�ж��£����������2019��6��30����Ч�����̩���κ������ٵ��ζ��»����ίԱ����ϯ�����»�н��ίԱ�ἰ����ίԱ�����Ա�����̩���κ����ίԱ����ϯһְ���ա�

�������ۡ�������������“Ů��”���䷲��

������������ܽ�ݻ���ʱ�г����Ĵ����ʣ�һ�ȱ�����Ů���Ƿ�����2005�꣬��ܽ��һ������5000��˫ŮЬ��ռ���˵�ʱ����20%���г��ݶҲ����˵����ʱ���й���½�г���ÿ������˫Ь�Ӿ���һ˫���Դ�ܽ�ݡ�

����2006�꣬��ܽ�ݰ��ڵص�ģʽ���Ƶ���̨�壬����������SHE������Ӣ�ֱ���Ϊ��������ϵ�в�ƷD18��D28�Ĵ����ˡ���ʱ������SHE�Ļƽ�ʱ�����������ڶ��˿�档������Ӣ֪�����ŵ�����Ҳ���ܽ�����ϵ�е�Ʒ��ʮ�ַ��ϡ�

��������2010����ǰ��˾���Ѿ���ס��è�����������˺�رվ�������è��2010��5�·ݹ�˾����Ӫ��“ҫ��100”�����������ʽ�������ֹͣ����Ӫ��“ҫ��100”��ʧ�ܣ�����ܽ�ݵĵ���ҵ������ش�һ����

����2012�꣬��ܽ��Ӫ���״�ͻ��100�ڸ�Ԫ����ֵ170�ڸ�Ԫ����һ���Ǵ�ܽ����Ի͵�һ�꣬ȴҲ�ǿ�ʼת�۵�һ�ꡣ2013�꣬��ܽ��ҵ����ʼ�����»�����������ʵ����������Ȼ�ڼ�����������������2014��ﵽ��������߷�——��һ�꣬��ܽ�ݵ�ʵ��������ﵽ6402�ҵ��̡������ʲ����أ������������˾��2014���Ժ�ҵ�����ϻ��£���ӯת����2015�꼰֮�̶����꣬��ܽ�ݹر���3860���ŵ꣬�վ��ص�2.6�ҡ�

����Ϊ��������棬“Ư�������ۣ�����100��”�Ĵ�ܽ��Ҳ��ʼ�˷��Ĵ��ۡ����£���һ��һ������99Ԫ���Ϊ��ܽ�ݵij����������ƴ��ࡢΨƷ���ϳ���β��Ҳ���˱�Ҫ��ѡ���߷��֣�ƴ����ϴ�ܽ��ר�����Ь���Ʒ��14Ԫ��62Ԫ���ȡ�

�����صꡢ������Ϊ�˴�ܽ��ֹ��Ķ������ⱻ����Ϊ��Զ��չ���ò����ܵ�“��ʱ�Ŀ��”�����������һ������Ʒ�������ܴ���“����”“��ζ”������εı�ǩ��“Ů��”���յ��䷲��������Դ�����˸۹ɣ�

��������: ��ܽ��