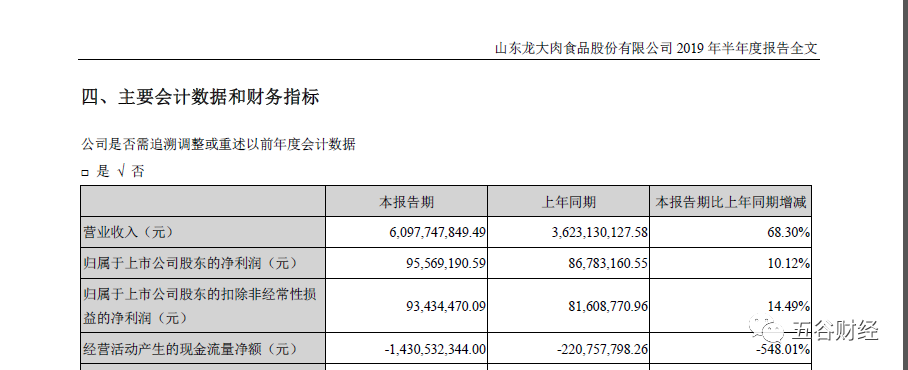

ЁЁЁЁ8дТ22ШеЃЌСњДѓШтЪГЃЈ002726.SZЃЉЗЂВМСЫ2019ФъАыФъЖШБЈИцЃЌЪЕЯжгЊвЕЪеШыдМЮЊ60.98вкдЊЃЌгыШЅФъЭЌЦк36.23вкдЊЯрБШЃЌдіЗљдк68%вдЩЯЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓНгНќ0.96вкдЊЃЌЯрНЯгк2018ФъЩЯАыФъ0.87вкдЊЃЌдіЗљдк10%зѓгвЁЃ

ЁЁЁЁЖдДЫЃЌСњДѓШтЪГЗНУцБэЪОЃЌЙЋЫОЙмРэВуНєНєЮЇШЦЙЋЫОжЦЖЈЕФзмЬхЗЂеЙеНТдЃЌМгДѓЙцЗЖЛЏЙмРэЁЂМгЧПФкПижЮРэЃЌМЬајДгбЯжЮРэЙЋЫОЃЌСщЛюЕїећЙЋЫОВњЦЗНсЙЙЃЌШЗБЃЙЋЫОГжајЮШЖЈНЁПЕЗЂеЙЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌСњДѓШтЪГЕФжїгЊвЕЮёЮЊЩњжэбјжГЁЂЩњжэЭРдзКЭШтжЦЦЗМгЙЄЃЌжївЊВњЦЗЮЊЩЬЦЗжэЁЂРфЯЪжэШтЁЂРфЖГжэШтМАШтжЦЦЗЕШЁЃ

ЁЁЁЁЬЋЦНбѓжЄШЏдкбаБЈжажИГіЃЌФПЧАЩНЖЋЕиЧјжэМлИпГіШЋЙњОљМлдМ1дЊ/ЙЋНяЃЌСњДѓШтЪГГфЗжЪмвцгкЯждкМАЮДРДЕФИпжэМлЃЌвЕМЈгаЭћЪЕЯжБЌЗЂЪНдіГЄЁЃ

ЁЁЁЁОЙ§ЖрФъЗЂеЙЃЌСњДѓШтЪГвбОаЮГЩМЏжжжэЗБг§ЁЂЫЧСЯЩњВњЁЂЩњжэбјжГЁЂЭРдзЗжИюЁЂШтжЦЦЗМгЙЄЁЂЪГЦЗМьбщЁЂЯњЪлЧўЕРНЈЩшКЭУГвзЮЊвЛЬхЕФ“ШЋВњвЕСД”ОгЊЗЂеЙФЃЪНЁЃ

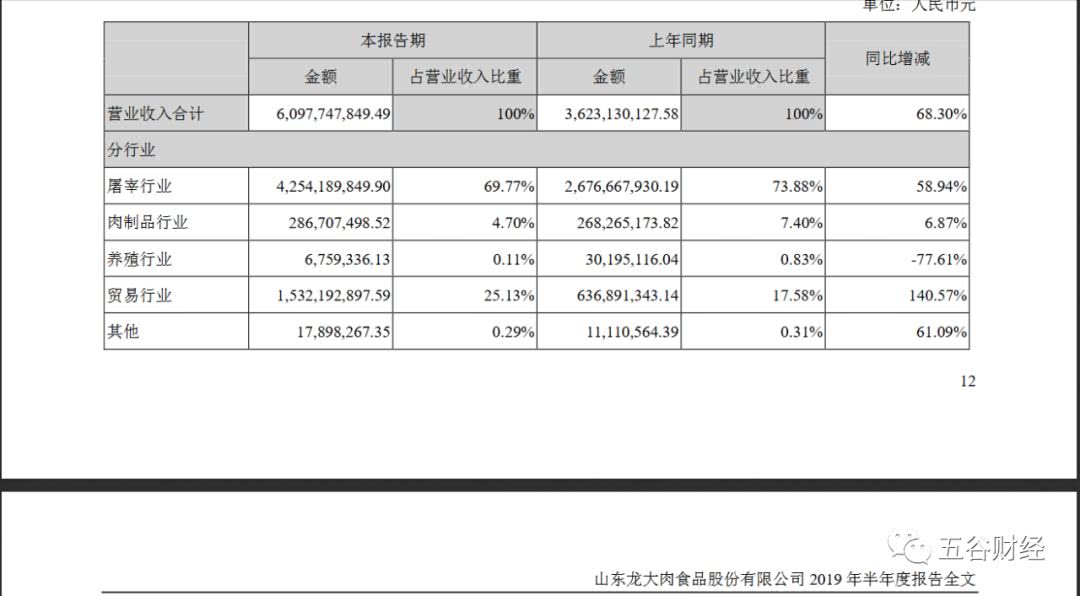

ЁЁЁЁЗжаавЕРДПДЃЌ2019ФъЩЯАыФъЃЌСњДѓШтЪГЕФЭРдзаавЕЁЂШтжЦЦЗаавЕЁЂбјжГаавЕЁЂУГвзаавЕКЭЦфЫћаавЕЃЌЗжБ№ЙБЯзЪеШыдМЮЊ42.54вкЁЂ2.87вкЁЂ0.07вкЁЂ15.32вкКЭ0.18вкдЊЃЌеМБШИїдк70%ЁЂ4.7%ЁЂ0.11%ЁЂ25%КЭ0.29%зѓгвЃЌЭЌБШБфЖЏИїдк+59%ЁЂ+7%ЁЂ-78%ЁЂ+140%КЭ+61%зѓгвЁЃ

ЁЁЁЁСњДѓШтЪГЗНУцБэЪОЃЌЙЋЫОЪЕЪЉ“ШЋВњвЕСД”ЗЂеЙФЃЪНЃЌж№ВНРЉДѓздгаБъзМЛЏЩњжэбјжГЛљЕиЙцФЃЃЌЪЙбјжГгыЭРдзМгЙЄЯђИќЮЊОљКтЕФЗНЯђЗЂеЙЃЌВЛНіБЃеЯАВШЋЁЂПЩППЁЂЮШЖЈЕФжэШтдСЯЙЉгІЃЌЖјЧвПЩвдЛёЕУНЯИпЕФбјжГРћШѓКЭЦНЛЌжэжмЦкЖдЙЋЫОвЕМЈЕФгАЯьЃЌЬсЩ§ЙЋЫОећЬхЕФгЏРћЫЎЦНЁЃ

ЁЁЁЁЁЖЮхЙШВЦОЁЗзЂвтЕНЃЌ2019ФъЩЯАыФъЃЌСњДѓШтЪГЕФЭРдзаавЕЕФУЋРћТЪНіЮЊ4.77%ЃЌЭЌБШМѕЩй2.17ИіАйЗжЕуЁЃ

ЁЁЁЁЖдДЫЃЌвЛЮЛШтЪГЦѓвЕжаВуШЫЪПИцЫпЁЖЮхЙШВЦОЁЗЃЌгЩгкНёФъЕквЛМОЖШЩњжэМлИёЕЭУдЃЌЖўМОЖШВХГіЯжЩЯеЧЪЦЭЗЃЌвђДЫЃЌЩњжэбјжГаавЕЕФУЋРћТЪВЂВЛИпЁЃ

ЁЁЁЁЙњМвЭГМЦОжЗЂВМЕФзюаТЪ§ОнЯдЪОЃЌ2019ФъЩЯАыФъЃЌЮвЙњжэШтВњСП2470ЭђЖжЃЌЭЌБШЯТНЕ5.5%ЃЌЩњжэДцРИСП34ЃЌ761ЭђЭЗЃЌЭЌБШЯТНЕ15.0%ЃЛЩњжэГіРИСП31ЃЌ346ЭђЭЗЃЌЭЌБШЯТНЕ6.2%ЁЃ

ЁЁЁЁЪмЩњжэЙЉИјЯТНЕМАЗЧжожэЮСвпЧщЧјгђадЗЂЩњЕШзлКЯвђЫигАЯьЃЌЮвЙњЩњжэМлИёвЛМОЖШГжајЕЭУдЃЌ3дТжаЯТбЎПЊЪМЩЯеЧКѓЃЌЖўМОЖШГЪе№ЕДЩЯеЧзпЪЦЁЃ

ЁЁЁЁЬЋЦНбѓжЄШЏБэЪОЃЌДгФПЧАРДПДЃЌУЛгазЪН№ЪЕСІЕФаЁЭРдзГЁПїЧЎПЩФмадДѓвЛаЉЃЌвђЮЊЩњжэМлИёеЧКмЖрЃЌЕЋЪЧжеЖЫМлИёИњВЛЩЯЃЌаЁЕФЭРдзГЇУЛгазЪН№ЪЕСІВЛФмдкЕЭЮЛЖкЛѕЃЛНЯДѓЭРдзЦѓвЕДг2018ФъЫФМОЖШПЊЪМвбОдкЪеДЂЖГШтЃЌЕШД§НёФъЯТАыФъжэШтМлИёЩЯеЧЕФЪБКђдйТєГіШЅЁЃЫљвдДѓЕФЭРдзГЁИќгагХЪЦЃЌЛђДјРДаавЕЩюЖШЯДХЦЁЃ

ЁЁЁЁШУЭЖзЪепИаЕНЕЃгЧЕФЪЧЃЌ2019ФъЩЯАыФъЃЌСњДѓШтЪГОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюдМЮЊ-14.3вкдЊЃЌгыШЅФъЭЌЦкдМЮЊ-2.21вкдЊЯрБШЃЌНЕЗљдк548%вдЩЯЁЃ

ЁЁЁЁЖдДЫЃЌСњДѓШтЪГЗНУцдкЙЋИцжаИјГіНтЪЭЃЌжївЊОЭЪЧБОЦкУГвзАхПщЙцФЃРЉДѓдЄИЖПюдіМгМАДцЛѕЙцФЃРЉДѓЫљжТЁЃ

ЁЁЁЁНижЙ2019ФъЩЯАыФъФЉЃЌСњДѓШтЪГЕФДцЛѕгрЖюдМЮЊ21.41вкдЊЃЌдкзмзЪВњжаеМБШГЌЙ§42%ЃЌЭЌБШдіЗљдк17%вдЩЯЃЛСњДѓШтЪГЗНУцБэЪОЃЌетжївЊЪЧЮЊСЫЕжгљжэМлЩЯааЗчЯеЃЌЙЋЫОМгДѓСЫРфЖГжэШтЕФДЂБИЁЃ

ЁЁЁЁЮоЖРгаХМЃЁ

ЁЁЁЁНижЙ2019ФъЩЯАыФъФЉЃЌЫЋЛуЗЂеЙЕФДцЛѕгрЖюЭЛЦЦ72вкдЊЃЌгыЩЯФъЭЌЦкФЉ40.81вкдЊЯрБШЃЌдіЗљдк76%вдЩЯЁЃ

ЁЁЁЁДжТдМЦЫувЛЯТЃЌДцЛѕдкЫЋЛуЗЂеЙзмзЪВњжаЕФеМБШвбОдк29%вдЩЯЃЌЖдДЫЃЌЫЋЛуЗЂеЙЗНУцИјГіЕФНтЪЭдђЪЧЃЌБОЦкПтДцЩЬЦЗМАдСЯдіМгЫљжТЁЃ

ЁЁЁЁжааХНЈЭЖдкбаБЈжажИГіЃЌБОТжжэЮСвпЧщЕМжТжэМлЩЯеЧжмЦкБШдЄЦкИќдчЕНРДЃЌЧвдЄМЦИпжэМлНЋГжајНЯГЄЪБМфЃЌдЄМЦЯТАыФъжэМлНЋДДРњЪЗаТИпЁЂУїФъШЋФъжэМлЮЌГжИпЮЛЃЌвђДЫЃЌЦѓвЕМгДѓСЫдСЯДЂБИЃЌДгЖјМѕЧсНёФъЯТАыФъКЭУїФъЕФГЩБОбЙСІЁЃ

ЁЁЁЁРДдДЃКЮхЙШВЦО

ЫбЫїИќЖр: СњДѓШтЪГ