|

近日,新华都发布公告称,新华都的全资子公司泉州新华都购物广场有限公司(以下简称“泉州新华都”)拟与泉州东滨贸易有限公司(以下简称“东滨贸易”)签订股权转让协议,向东滨贸易协议转让其控股55%的泉州胜骏商业物业管理有限公司(原名为“泉州新华都东海湾商业物业管理有限公司”,以下简称“泉州胜骏”)的全部股权。

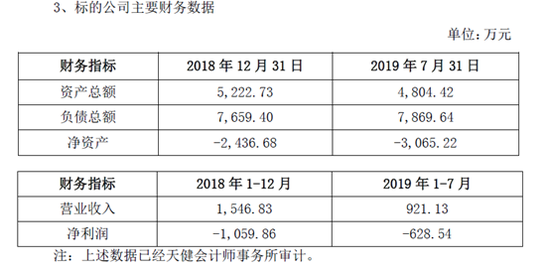

泉州新华都同意向泉州胜骏提供合计 1181.95 万元借款,至此,泉州新华都应收泉州胜骏的债权为 5031.95 万元,泉州新华都同意豁免上述债务。截至 2019 年 7 月 31 日,泉州胜骏净资产为-3065.22 万元,本次交易公司预计产生损失 3346.08 万元。

新华都称本次交易将有效降低亏损业务对公司业绩和长期发展的影响,有利于优化公司资源配置。

“倒贴”近1200万元

股权转让协议显示,交易标的的转让价款为1元,泉州新华都在股权转让协议签署之日起 5 个工作日内,给予泉州胜骏借款 247.5 万元,在泉州胜骏按协议约定支付完毕之日起的 45 个日历天内,泉州新华都再给予泉州胜骏934.45 万元借款,两笔借款共计1181.95 万元,但由于泉州新华都同意连带其他对泉州胜骏债权共计5031.95 万元进行豁免,所以借款只是有借款之名,而实质为泉州新华都付出的交易对价。

根据公告,泉州胜骏2018年净利润为-1059.86万元,至2018年12月31日净资产为-2436.68万元; 2019 年 1-7 月继续亏损,净利润为-628.54 万元,截至 2019 年 7月 31 日,泉州胜骏经审计净资产为-3065.22 万元。

单看泉州胜骏的单体报表,这是一家资不抵债、连续亏损企业,但由于泉州胜骏是泉州新华都的控股子公司,考虑母子公司关联债权债务的影响,根据公告数据推算其债务中欠母公司债务高达3850万元(应收债权5031.95万元-两笔借款1181.95万元),占负债总额的48.92%,豁免后泉州胜骏净资产将增加3850万元。由于泉州新华都转让前仅持有泉州胜骏55%的股权,按合并报表口径计算,截至2019年7月31日泉州新华都享有的泉州胜骏净资产为-1685.87万元(子公司净资产 -3065.22万元×55%)加上合并需抵消的欠母公司负债3850万元,实质上泉州新华都转让的是高达2164.13万元的资产。

以借款之名付出的对价1181.95万元,加上实质上转让的2164.13万元的净资产,恰好是公告中披露的此次交易预计产生损失 3346.08 万元。

而作为唯一购买方的东滨贸易,股权转让前已经持有泉州胜骏45%的股权,交易完成后持股比例100%,东滨贸易仅付出名义对价1元钱就将泉州胜骏收入“囊中”。

“倒贴”1181.95万元,付出了3346.08万元的代价“甩卖”泉州胜骏并不是新华都第一次如此处置控股股权,仅仅几个月前,新华都就公告与福州新界餐饮管理有限公司签订股权转让协议,公司将持有的福建新华都海物会投资有限公司(以下简称“海物会”)51%的股权转让给新界餐饮。

截至 2019 年 5 月 31 日,海物会经审计净资产为-1170.82 万元。截至公告披露日,公司应收海物会往来款项为 1173.88 万元,公司同意豁免上述欠款 1,173.88 万元,本次交易股权转让价格为 1 元,本次交易预计产生损失 577 万元。

值得注意的是此次交易董事徐潘华先生对此次议案投了弃权票,弃权理由:本次交易对价为 1 元,且豁免债务,该条件对公司不是最优;海物会餐饮、服务质量较好,有机会通过进一步调整管理团队或经营策略来改善业绩,为公司创造价值。

两次交易是否有征询其他意向方?是否经过多方询价?是否需经评估机构评估资产价值?从公告中,我们不得而知。

不仅“甩卖” 还关店

新华都发布的2019年半年度报告显示,今年上半年,公司实现营业总收入30亿元,较去年同期下降12.40%;归属于上市公司股东的净利润为-1.21亿元,较去年同期下降1826.84%。新华都称,关闭48家门店所产生的赔偿损失、装修长摊余额一次性摊销损失等金额约1.61亿元,是其上半年净利润下降的主要原因。

这不是新华都第一年开始关店来“减少亏损门店对公司业绩及长期发展的影响,优化门店结构”,2016年-2018年,新华都门店数分别为133家、143家和143家。2016年新开立门店8家,关闭门店1家。2017年新开店6家,处置门店10家。2018年新开立超市门店7家,关闭或调整超市门店5家。截至今年6月30日,新华都宣布其已经关闭了48家门店,门店数减少至95家。

无论是“甩卖”股权,还是关闭亏损门店,都预示着新华都未来的营业收入将进一步恶化,虽然新华都称“有效降低亏损业务对公司业绩和长期发展的影响”,但在整个传统零售行业受互联网行业和便利店崛起的冲击而变得不景气的背景下,未来依然不容乐观。(新浪财经上市公司研究院/逆舟 文)

搜索更多: 新华都 |