����TCL������000100.SZ�����շ�����2019����ȱ��棬���Ǽ̹�˾����ش��ʲ����飬����ԭ�����ѵ��ӡ��ҵ�������ն�ҵ�����ݶ��ڱ��档��ӯ�����������˾�ϰ����ĸ������ͬ������31.93%�����۷Ǿ�����ͬ���»�74.73%��

�����������������˾����˾���³�“���ڶԹ�˾δ����չ������”�������йɷݻع������֡�

������˾����ľ�Ӫ�����Σ�

����ҵ�������ɣ��۷Ǿ�����ͬ�Ƚ����߳�

����TCL����2004�����У��Գ��������ĺܳ�һ��ʱ�����˾���Ե��ӡ����䡢�绰���ֻ��ȼҵ缰���ѵ��ӵ�Ϊ��Ӫҵ����2018��ף���˾�������ش��ʲ������߹������ױ����飬�ƻ���TCL�عɳ��۹�˾ֱ�ӳ��е�TCLʵҵ�����ݼҵ缰�Ϸʼҵ�100%��Ȩ�����ѿƼ�55.00%��Ȩ����������100.00%��Ȩ��TCL��ҵ100.00%��Ȩ������36.00%��Ȩ�Լ���ӳ��еļ�75.00%��Ȩ�����ѿƼ�1.50%��Ȩ���ϼƽ��Լ�ԼΪ�ֽ�47.6��Ԫ��

����ֵ��һ����ǣ����ݽ���Ԥ���������۵�ҵ����ϼ������ڹ�˾2017����Ӫ���е�ռ�ȳ���50%����˽�����ɺ�˾���ʲ��������ģ������ֽ�Ϊ���Ե��½���

�����Ӱ��걨������2019�ϰ��깫˾Ӫ��438.61�ڣ�ͬ���»�16.59%����ĸ������20.92�ڣ�ͬ������31.93%����˾��ʾӪ���»���Ҫϵ2019��4�¹�˾����ش��ʲ����齻�������Ӫҵ��������������ʲ�1-3�·ݵ�ҵ����������ͬ�����ݰ����������ʲ�1-6�·ݵ�ҵ�����������ݲ��߿ɱ��ԡ�����ͬ�����ݰ�2019��ͬ�ھ����¼��㣬���ϰ���Ӫ��ͬ��ͬ�ھ�����22.5%��

����������ʾ����˾����ʾ�����ҵ��Ϊ������������ҵ���飬������ɺ�˾�����ʴ����������������й�˾��ӯ�����������Ͳ���������������˾�ϰ����������������Ҫ�������Ǿ��������棬������Ӫҵ��ֵ��ע����ǣ���˾�۷Ǿ�����Լ2.5�ڣ�������ͬ���»�Լ74.79%��

����������������˾�ϰ���ķǾ��������У��������ʲ���������Լ13�ڣ�������ҵ�������γɵľ�����Լ11.5��Ԫ���������������Լ5.3��Ԫ��

����������2019��4����ɺ����й�˾ʣ��ҵ����ҪΪ�Ի��ǹ��Ϊ����İ뵼����ʾ��ҵ�����걨�й�˾���µ�ҵ�����£�

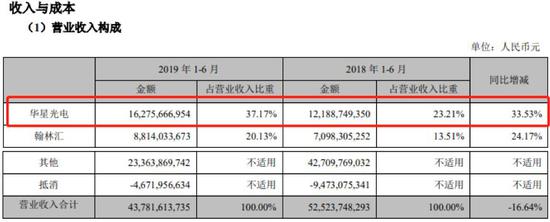

�����������ڻ��ǹ��������ͬ������Լ9.8%��ҵ������Լ162.8�ڣ�ͬ������33.5%����������Լ10.2�ڣ�ͬ���»�Լ7.83%������ϵ��ʾ��Ʒ�۸����½���

������ʵ�ϣ���˾Ѻע�İ뵼����ʾ��ҵ�������������ڣ���������Ʒ�۸������ѹ�����ǹ��ľ����ʽ������������»���

������������߸ߣ���500�ڵ������ֵ�ù�ע

���������ʷ�Ʊ�������������Ȼ��������˾��Ӫ���ֽ���������룬�������ģ��������������˾���ʽ����Դ���һЩ��Ҫ���ĵĵط�������֮һ�Dz�����á�

����������ʾ��˾���к�����ֱ�����ʺϼƳ���560�ڣ����й�Ȩ������Լ171�ڣ���ծȯ����Լ392�ڡ����Ź�˾���ʹ�ģ����������˾����������߸ߣ���2019�ϰ��깫˾�����������Լ6.05�ڣ�������Ϣ����Լ10.97�ڣ�ͬ������21.26%�����Լ��ͬ�ھ������40%���۷Ǿ������4������Ҳ����˾��������������һ����ѹ����

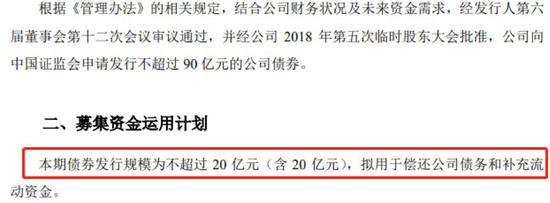

����2019�ϰ��꣬��˾����˺ϼ�Լ20�ڵĹ�˾ծ���ڶ��ڣ��ķ��У�����Լ2�����ڳ������д������Լ18�ڽ����ڲ��������ʽ�

������˾��ʾ�˴η��������ڸ��ƹ�˾ծ��ṹ����ǿ���ڳ�ծ�������Ӳ���������������ֹ������ĩ����˾����Ļ����ʽ�Լ164.42�ڣ����ڽ�һ���ڵ��ڵķ�������ծ�ϼ�Լ143.69�ڣ��ٶ�����Լ1.0��

��2ҳ [1] [2] ��һҳ

��������: TCL