ЁЁЁЁЯуЦЎЦЎЃЈ603711.SHЃЉгк8дТ12ШеЭэМфХћТЖСЫ2019ФъАыФъЖШвЕМЈБЈИцЁЃЪ§ОнЯдЪОЃЌЙЋЫОЩЯАыФъЪЕЯжгЊЪе13.77вкЃЌЭЌБШдіГЄ58.26%ЁЃЪЕЯжЙщФИОЛРћШѓКЭПлЗЧКѓЙщФИОЛРћШѓЗжБ№ЮЊ2ЃЌ352.96ЭђЁЂ2.28ЭђЃЌЯрБШШЅФъЭЌЦк-5ЃЌ458.60ЭђЁЂ-6ЃЌ857.82ЭђОљЪЕЯжХЄПїЮЊгЏЁЃ

ЁЁЁЁЕЅМОЖШРДПДЃЌЖўМОЖШЪЕЯжгЊЪедМ5.4вкЃЌЭЌБШдіГЄ148.22%ЃЌЪЕЯжЙщФИОЛРћШѓ-2ЃЌ843.45ЭђЃЌЭЌБШЩЯЩ§65.69%ЁЃ

ЁЁЁЁЖдБШЙ§ЭљВЦБЈЃЌгЩгкЙЋЫОВњЦЗЬиадЕФдвђЃЌвЛЁЂЖўМОЖШЪЧЯњЪлЕМОЃЌЕЋгЩгкУПМОЖШЕФЗбгУжЇГіЯрЖдИеадЃЌвђДЫАыФъЖШЛђепЖўМОЖШТМЕУПїЫ№ЛђНЯЩйРћШѓЪєе§ГЃЯжЯѓЁЃ

ЁЁЁЁЯрЖдЖјбдЭЖзЪепИќЙизЂЙЋЫОЩЯАыФъЕФгЊЪеЙцФЃМАЦфдіЫйЁЃДгетЕуРДПДЃЌЯуЦЎЦЎФПЧАе§ДІгкМгЫйдіГЄЦкЁЃЪ§ОнЯдЪОЃЌЙЋЫО2019ФъЖўМОЖШДДЯТ2017ФъЕзЩЯЪавдРДЕФЕЅМОЖШзюПьгЊЪедіЫйЁЃ

ЁЁЁЁЕЋвВгІИУПДЕНЕФЪЧЃЌгЩгкЭЖзЪепвбОЖдЙЋЫОгЊЪедіГЄИјСЫКмИпЕФдЄЦкЃЌБэЯждкЙЩМлЩЯБуЪЧНёФъвдРДРлМЦЩЯеЧГЌ60%ЃЌЪагЏТЪЃЈTTMЃЉДяЕНСЫ37БЖзѓгвЁЃ

ЁЁЁЁДгвЕМЈХћТЖЕкЖўЬьЕФЙЩМлБэЯжРДПДЃЌетвЛдіГЄЫЦКѕУЛгаДяЕНКмЖрЭЖзЪепЕФдЄЦкЃЌЙЩМлЕЭПЊКѓвЛТЗЯТЬНЃЌзюжеЪеЕј7.82%ЃЌЪажЕЛиЕН150вквдЯТЁЃ

ЁЁЁЁЙћжВшФмЗёГЩЮЊЕкЖўИі“БЌПю”ЃП

ЁЁЁЁЯуЦЎЦЎЦьЯТжївЊАќРЈЫФИіВњЦЗЃЌЗжБ№ЪЧ“ЯуЦЎЦЎ”ЦЗХЦБзАФЬВшЁЂ“MECOУлЙШ”ЦЗХЦЙћжВшЁЂ“MECOХЃШщВш”вдМА“РМЗМдА”ЯЕСавКЬхФЬВшЁЃжЕЕУвЛЬсЕФЪЧЃЌГ§СЫЯуЦЎЦЎБзАФЬВшЃЌЦфгрШ§ИіВњЦЗОљдк2017ФъКЭ2018ФъетСНФъМфЭЦГіЁЃ

ЁЁЁЁЙЋЫОдкШЋЙњНЈСЂСЫЫФДѓЩњВњЛљЕиЃЌЗжБ№ЮЛгкеуНКўжнЃЈЙЬЬх+вКЬхЃЉЁЂЫФДЈГЩЖМЃЈЙЬЬх+вКЬхдкНЈЃЉЁЂЬьНђЃЈЙЬЬх+вКЬхЃЉвдМАЙуЖЋНУХЪаЃЈвКЬхЃЉЁЃ

ЁЁЁЁЗВщЭјЩЯИїДѓЕчЩЬЦНЬЈЯњЪлЪ§ОнПЩвдЗЂЯжЃЌЙЋЫОЕФЫФДѓВњЦЗИВИЧСЫ3.5дЊжС10дЊвдЩЯЕФИїИіМлИёДјЃЌЦфжа“ЯуЦЎЦЎ”БзАФЬВшКЭ“MECOУлЙШ”ЙћжВшЪєгкжаЕЭМлЮЛЃЌЖј“MECOХЃШщВш”ЁЂ“РМЗМдА”вКЬхФЬВшжїДђИпЖЫЁЃ

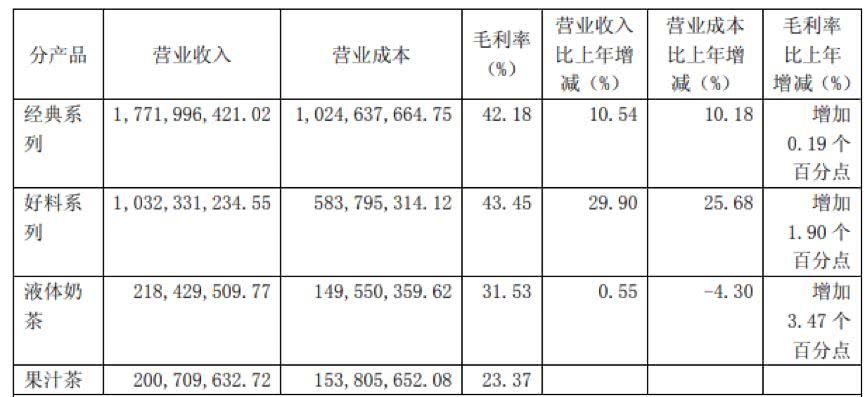

ЁЁЁЁДгЙЋЫОХћТЖЕФ2018ФъИїВњЦЗгЊЪеЙЙГЩПЩвдПДЕНЃЌ“ЯуЦЎЦЎ”ЦЗХЦБзАФЬВшЃЈАќРЈОЕфЯЕСаКЭКУСЯЯЕСаЃЉШдеМОнОјЖджїЕМЕиЮЛЃЌКЯМЦгЊЪе28.04вкЃЌеМБШдМЮЊ87%ЁЃЦфжаЃЌОЕфЯЕСаКЭКУСЯЯЕСаЕФгЊЪедіЫйЗжБ№ЮЊ10.54%ЁЂ29.90%ЁЃ

ЁЁЁЁвКЬхФЬВшЃЈАќРЈ“MECOХЃШщВш”вдМА“РМЗМдА”ЯЕСавКЬхФЬВшЃЉЙБЯзгЊЪе2.18вкЃЌЕЋЭЌБШдіЫйжЛга0.55%ЧвУЋРћТЪЯрЖдНЯЕЭЃЌжЛга31.53%ЁЃ

ЁЁЁЁзюДѓЕФССЕудкгкЙћжВшЃЌЕБФъ7дТЭЦГіКѓШЋФъЪЕЯжЯњЪлГЌ2вкЃЌНгНќвКЬхФЬВшЕФЯњЪлЙцФЃЁЃЫфШЛУЋРћТЪЭЌбљНЯЕЭЃЌЕЋетгІИУКЭВњЦЗИеЭЦГіГЩБОНЯИпЧвЙцФЃаЇгІгаЯогаЙиЁЃ

ЁЁЁЁБзАФЬВшЁЂвКЬхФЬВшдіГЄГабЙ

ЁЁЁЁе§ЪЧдкБзАФЬВшЯњЪлжиЛиНЯПьдіГЄЁЂаТЦЗРрЙћжВшЕФ“БЌПю”дЄЦкЯТЃЌЙЋЫОЙЩМлзд2018Фъ10дТМћЕзвдРДвЛТЗЩЯеЧЁЃАДЧАИДШЈВтЫуЃЌдкВЛЕНвЛФъЕФЪБМфФкЃЌЯуЦЎЦЎЕФЙЩМлвбРлМЦЩЯеЧГЌЙ§150%ЁЃ

ЁЁЁЁзюаТЕФ2019ФъЩЯАыФъЯњЪлЪ§ОнЯдЪОЃЌЙћжВшЯњЪлНјвЛВНдіМгжС5.88вкЁЃЖдБШ2019ФъвЛМОБЈЕФЯњЪлЪ§Он1.71вкЃЌЖўМОЖШЕЅМОЕФЯњСПЮЊ4.17вкЃЌЛЗБШЮЌГжзХИпЫйдіГЄЁЃ

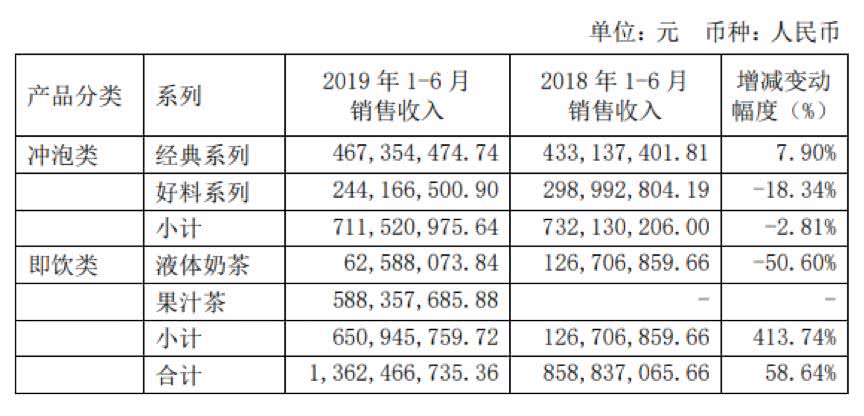

ЁЁЁЁЕЋвВгІИУПДЕНЕФЪЧЃЌБзАФЬВшжаЕФКУСЯЯЕСавдМАвКЬхФЬВшОљГіЯжЭЌБШЯТЛЌЃЌЗжБ№НЯШЅФъЭЌЦкЯТЕј18.34%КЭ50.60%ЁЃ

ЁЁЁЁжЇГХЙЋЫОЙЩМлЩЯеЧЕФЦфжавЛИіТпМПЊЪМЪмЕНВПЗжЭЖзЪепжЪвЩЁЃ

ЁЁЁЁЦфЪЕЃЌвћСЯВњЦЗгыДѓЖрЪ§ЯћЗбЦЗвЛбљЃЌЖМгазХздМКЕФЩњУќжмЦкЁЃ“ЯуЦЎЦЎ”БзАФЬВшзїЮЊвЛПю2005ФъОЭвбОЭЦГіЕФВњЦЗЃЌЮДРДШчКЮЮЌГжаТЯЪИаВЂЛёЕУЯћЗбепЕФЧрэљПЩФмШЗЪЕДцдкзХВЛаЁЕФФбЖШЁЃ

ЁЁЁЁСэЭтЃЌЯжжЦВшвћЕъЕФдіЖрПЩФмвВЛсдкВЛЭЌГЬЖШЩЯгАЯьЯуЦЎЦЎВњЦЗЕФЯњСПЁЃИљОнУРЭХЕуЦРЭГМЦЕФЪ§ОнЃЌНижС2018ФъШ§МОЖШЃЌШЋЙњЯжжЦВшвћУХЕъЪ§вбОДяЕНСЫ41ЭђМвЃЌЯрБШ2017ФъЭЌЦкЕФ23ЭђМвдіЗљУїЯдЁЃ

ЁЁЁЁЙизЂдЄЪеПюЯюЯТНЕЁЂЙРжЕНЯИпЗчЯе

ЁЁЁЁЛиЕНВЦЮёБЈБэЃЌЙЋЫОзЪВњИКеЎБэЩЯдЄЪеПюЯюЕФБфЛЏЛђаэЭЌбљжЕЕУЭЖзЪепжиЕуЙизЂЁЃЪ§ОнЯдЪОЃЌзюаТЕФдЄЪеПюЯюН№ЖюЮЊ1.07вкЃЌЯрБШШЅФъЭЌЦкЕФ1.52вквдМАНёФъвЛМОЖШЕФ2.12вкОљгаУїЯдМѕЩйЁЃ

ЁЁЁЁвЛАуРДЫЕЃЌдЄЪеПюЯюЕФЖрЩйДњБэзХЯТгЮОЯњЩЬЕФФУЛѕвтдИЁЃШчЙћИУЪ§жЕБфаЁЃЌдђПЩФмДњБэзХОЯњЩЬПтДцГфзуЛђепЯТгЮашЧѓМѕЛКЁЃ

ЁЁЁЁЖдгкетвЛЯжЯѓЃЌЯуЦЎЦЎдкАыФъБЈжаЕФНтЪЭЪЧЯњЪлЕМООЯњЩЬЯТЕЅЪ§СПМѕЩйЫљжТЁЃ

ЁЁЁЁСэЭтЃЌЯуЦЎЦЎУїЯдИпгкЭЌааЕФЙРжЕвВжЕЕУЭЖзЪепСєвтЁЃдкБзАФЬВшЁЂЙћжВшЕФСМКУдіГЄдЄЦкЯТЃЌЙЋЫОзюаТЕФЪагЏТЪЃЈTTMЃЉДяЕНСЫдМ37БЖЃЌЯрБШЭЌЪєWindШэвћСЯЗжРрЕФГаЕТТЖТЖЃЈ000848.SZЃЉЁЂбјдЊвћЦЗЃЈ603156.SHЃЉУїЯдИпГіВЛЩйЃЌКѓСНепЕФЪагЏТЪЃЈTTMЃЉЗжБ№дМЮЊ18БЖКЭ12БЖЁЃ

ЁЁЁЁЫфШЛЯуЦЎЦЎЙ§ШЅМИФъЪЕЯжСЫИќПьЕУвЕМЈдіГЄЃЌЕЋ2019ФъЮДРДМИИіМОЖШБзАФЬВшЁЂвКЬхФЬВшФмЗёжиЛие§діГЄЃЌЙћжВшИпдіГЄЕФГжајадШчКЮЃЌЛђаэШдШЛашвЊУмЧаЙлВьЁЃ

ЁЁЁЁРДдДЃКУцАќВЦО

ЫбЫїИќЖр: ЯуЦЎЦЎ