ЁЁЁЁИЛЪППЕЦьЯТPCBЃЈгЁжЦЕчТЗАхЃЉЩњВњЩЬХєЖІПиЙЩЃЈ002938.SZЃЉХћТЖСЫЩЯЪаКѓЪзЗнАыФъБЈЁЃ

ЁЁЁЁВЦБЈЯдЪОЃЌ2019ФъЩЯАыФъЃЌЙЋЫОгЊЪе93.39вкдЊЃЌЭЌБШЯТНЕ1.49%ЃЛЙщФИОЛРћШѓ6.09вкдЊЃЌЭЌБШдіМг41.60%ЁЃ

ЁЁЁЁдкгЊЪеМѕЩйЕФЭЌЪБЃЌЙЋЫОРћШѓДѓЗљдіМгГЌЙ§ЫФГЩЁЃЗВщВЦБЈЃЌЙЋЫОЛуЖвЪевцМАРћЯЂЪеШыЯрБШгкЩЯФъЭЌЦкдіМгЃЌВЦЮёЗбгУгЩОЛжЇГізЊЮЊОЛЪевцЪЧжївЊгАЯьвђЫижЎвЛЁЃ

ЁЁЁЁЯпТЗАхСњЭЗЦѓвЕ

ЁЁЁЁХєЖІПиЙЩЧАЩэЮЊЩюлкИЛПћОЋУмЃЌИЛЪППЕЭЈЙ§згЙЋЫОещЖІПиЙЩМфНгПиЙЩЁЃЙЋЫОгк2018Фъ9дТЕЧТНЩюНЛЫљЁЃ

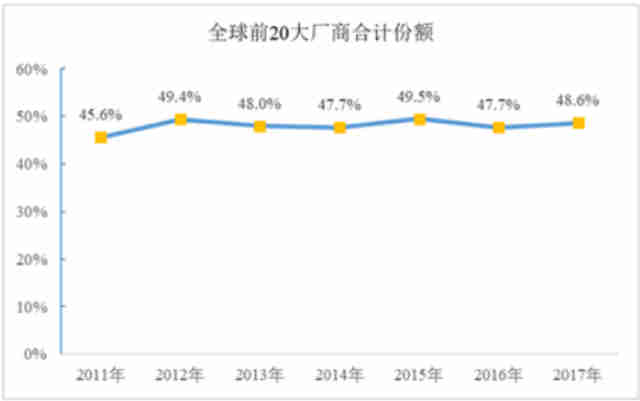

ЁЁЁЁеаЙЩЪщЯдЪОЃЌОнPrismarkЭГМЦЪ§ОнЃЌ2017ФъХєЖІПиЙЩвбГЩЮЊШЋЧђЕквЛДѓPCBЩњВњЦѓвЕЃЌЪаГЁеМгаТЪдМ6.1%ЁЃ

ЁЁЁЁPCBБЛГЦзї“ЕчзгВњЦЗжЎФИ”ЃЌЩЯгЮдВФСЯжївЊЮЊЭВЁЂЭЧђЁЂЭВЛљАхЁЂАыЙЬЛЏЦЌЁЂгЭФЋЁЂИЩФЄКЭН№бЮЕШЃЌВњЦЗгІгУИВИЧЭЈбЖЕчзгЁЂЯћЗбЕчзгЁЂМЦЫуЛњЁЂЦћГЕЕчзгЁЂЙЄвЕПижЦЁЂвНСЦЦїаЕЁЂЙњЗРМАКНПеКНЬьЕШИїИіСьгђЁЃ

ЁЁЁЁНќФъРДЃЌPCBГЇЩЬОКељИёОжЯрЖдЮШЖЈЁЃ2011-2017ФъЃЌPCBаавЕЧА20ДѓЦѓвЕЕФЪаГЁеМгаТЪЛљБОЮЌГждк45%-50%жЎМфЁЃ

ЁЁЁЁЪмЪжЛњГіЛѕСПЯТЛЌгАЯьЃЌгЊЪеЯТНЕ

ЁЁЁЁАДееЯТгЮгІгУСьгђВЛЭЌЃЌХєЖІПиЙЩНЋВњЦЗЗжЮЊЭЈбЖгУАхЁЂЯћЗбЕчзгМАМЦЫуЛњгУАхСНДѓРрЁЃЦфжаЃЌЭЈбЖгУАхжївЊАќРЈгІгУгкЪжЛњЁЂТЗгЩЦїКЭНЛЛЛЛњЕШЭЈбЖВњЦЗЩЯЕФИїРргЁжЦЕчТЗАхЃЌЯћЗбЕчзггУАхжївЊгІгУгкЦНАхЕчФдЁЂПЩДЉДїЩшБИЁЂгЮЯЗЛњКЭжЧФмМвОгЩшБИЕШЁЃ

ЁЁЁЁВЦБЈЯдЪОЃК2019ФъЩЯАыФъЃЌЙЋЫОЪЕЯжгЊвЕЪеШы93.39вкдЊЃЌНЯЩЯФъЭЌЦкМѕЩй1.49%ЁЃ

ЁЁЁЁЗжВњЦЗПДЃЌЪм2019ФъЩЯАыФъШЋЧђЪжЛњГіЛѕСПЯТЛЌгАЯьЃЌЙЋЫОЭЈбЖгУАхРрВњЦЗЪЕЯжгЊвЕЪеШы63.70вкдЊЃЌНЯЩЯФъЭЌЦкЯТНЕ15.20%ЁЃЯћЗбЕчзгМАМЦЫуЛњгУАхРрВњЦЗЪЕЯжгЊвЕЪеШы29.62вкдЊЃЌНЯЩЯФъЭЌЦкдіГЄ51.05%ЁЃ

ЁЁЁЁЗжЕиЧјПДЃЌЙЋЫОУРЙњгЊЪе59.04вкдЊЃЌНЯЩЯФъЭЌЦкЯТНЕ9.60%ЃЛДѓжаЛЊЕиЧјЪЕЯжгЊвЕЪеШы30.62вкдЊЃЌНЯЩЯФъЭЌЦкдіГЄ20.49%ЁЃ

ЁЁЁЁЙЋЫОжаБЈЯдЪОЃК“2019ФъЩЯАыФъЪмжаУРУГвзеНМАЯТгЮжеЖЫЕчзгВњЦЗЯћЗбашЧѓЮЎЫѕгАЯьЃЌШЋЧђPCBаавЕећЬхдіЫйЗХЛКЃЌИљОнPrismark 5дТБЈИцЃЌЦфЯТЕїНёФъPCB аавЕдіГЄТЪжС-1.7%ЁЃ”

ЁЁЁЁРћШѓдіЫФГЩ

ЁЁЁЁВЛЙ§ЃЌгЊЪеМѕЩйЕФЭЌЪБЃЌЙЋЫОГЩБОвВЫљгаЯТНЕЃЌЧвЯТНЕЗљЖШИпгкгЊЪеЃЌгЩДЫЕМжТЙЋЫОећЬхУЋРћТЪБШЩЯФъЭЌЦкдіМг2.26ИіАйЗжЕужС19.95%ЁЃ

ЁЁЁЁЙЋЫОЪЕЯжЙщФИОЛРћШѓ6.09вкдЊЃЌНЯЩЯФъЭЌЦкдіГЄ41.60%ЃЛПлЗЧКѓЙщФИОЛРћШѓ5.25вкдЊЃЌЭЌБШдіГЄ46.11%ЃЛОЛРћТЪ6.52%ЃЌЭЌБШдіМг1.99ИіАйЗжЕуЁЃ

ЁЁЁЁУЋРћТЪдіГЄжЎЭтЃЌБЈИцЦкФкЙЋЫОЛуЖвЪевцМАРћЯЂЪеШыдіМгЕМжТВЦЮёЗбгУМѕЩйЃЌвВдквЛЖЈГЬЖШжЇГХСЫЙЋЫОЕФРћШѓЁЃ

ЁЁЁЁВЦЮёЗбгУМѕЩйКёдіРћШѓ

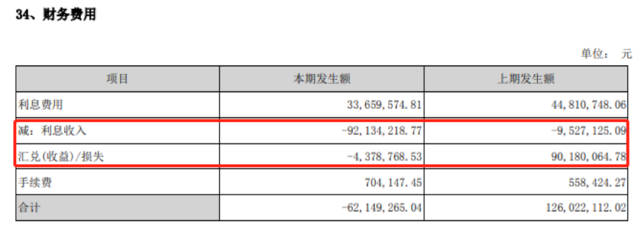

ЁЁЁЁДгВЦЮёЪ§ОнРДПДЃЌ2019ФъЩЯАыФъЃЌЙЋЫОВЦЮёЗбгУЯрБШгкЩЯФъЭЌЦкМѕЩйдМ1.88вкдЊЃЌгЩЩЯФъЭЌЦк1.26вкдЊзЊБфЮЊБОЦкИКЕФдМ0.62вкдЊЁЃ

ЁЁЁЁЯИЗжЯюФПРДПДЃЌЙЋЫОЛуЖвЪевцдМ437.88ЭђдЊЃЌЖјЩЯФъЭЌЦкВњЩњЛуЖвЫ№ЪЇдМ9018.01ЭђдЊЃЛРћЯЂЪеШыдМ9213.42ЭђдЊЃЌБШЩЯФъЭЌЦкдіМг8260.71ЭђдЊЁЃ

ЁЁЁЁЙЋЫОРћЯЂЪеШыдіМгЃЌвЛЗНУцЪЧЩЯФъЭЌЦкРэВЦВњЦЗВњЩњЕФЭЖзЪЪевцБОЦкВПЗжНјШыЕНРћЯЂЪеШыжЎжаЃЌСэвЛЗНУцЪЧЛЙЮДЪЙгУЕФIPOФММЏзЪН№ВњЩњЕФРћЯЂЪеШыЁЃ

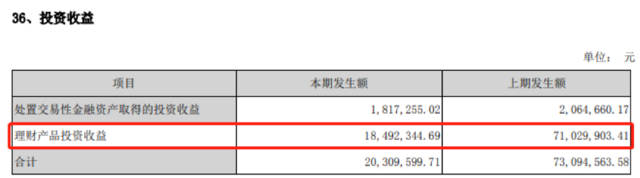

ЁЁЁЁВЦБЈЯдЪОЃЌБЈИцЦкФкЙЋЫОРэВЦВњЦЗВњЩњЕФЭЖзЪЪевцдМ1849.23ЭђдЊЃЌЯрБШгкЩЯФъЭЌЦкМѕЩйдМ5253.76ЭђдЊЁЃ

ЁЁЁЁЙЋИцЯдЪОЃЌЙЋЫОIPOФММЏзЪН№змЖюдМ37.14вкдЊЃЌПлГ§ИїЯюЗЂааЗбгУжЎКѓЃЌФМзЪОЛЖюдМ36.01вкдЊЁЃНижС2019Фъ6дТ30ШеЃЌЙЋЫОЩаЮДЪЙгУФММЏзЪН№грЖюдМ27.55вкдЊЃЌРлМЦЪеЕНЕФФММЏзЪН№РћЯЂЪеШыПлМѕЪжајЗбЕШжЎКѓЕФОЛЖюдМ4ЃЌ842.98ЭђдЊЁЃ

ЁЁЁЁЖјИљОнДЫЧАЕФЙЋИцЃЌНижЙ2018ФъЕзЃЌФММЏзЪН№РћЯЂЪеШыПлМѕЪжајЗбжЎКѓЕФОЛЖюМАЩаЮДжЇИЖЕФЗЂааЗбгУЙВдМ2146.47ЭђдЊЁЃвВОЭЪЧЫЕЃЌНёФъЩЯАыФъЃЌФММЏзЪН№ЮЊЙЋЫОДјРДЕФРћЯЂЪеШыГЌЙ§СЫ2600ЭђдЊЁЃ

ЁЁЁЁРДдДЃКУцАќВЦО

ЫбЫїИќЖр: ХєЖІПиЙЩ