�������գ����˲ƾ������ұ�����ɽ������Ƽ����ţ����¼��“����Ƽ�”�����������е��У����˽˾�ľ�Ӫ������������漴�������г��Թ�˾�����Է��յĹ�ע�����������������漴���������ƣ����ε��в������ⱳ����ֻ�dz��濪չ���ڲ����У��˽���Ӫ��ҵ����������˾�������������壬��˾������Ӫ�����������״���Ƚ���

����Ȼ�����粻���ˣ����˲ƾ���ע�����ϸ�����Ѯ���������������µϽ�����Ƽ���˾������չ������Ϊ�˸��档�µϷ�������Ľ����ǣ�����չ����ӳ����������Ƽ��ĸ�����ս�Ժͽ�ǿ���չ���Ը������ȥ�ܸ����ƴ��ڹ��ǡ�

����ʵ���ϣ�������꣬����Ƶ���ĺ����ʲ��չ�������Ƽ���ծ���ģ����Ѹ�����͡�

����“�ݻ�”�ĺ����չ���“�͵�”�Ĺ�˾ҵ��

��������Ƽ�������2001�꣬����һ�Ҵ�ֱ�ۺ��Է�֯��ҵ����Ӫ��֯������ó�ס���װ���������ۡ�������ë������ҵ���������Ҳ�ù�˾�ڹ��ڵķ�֯��ҵ���ľ߾���������λ��ҵ����ش�

��������������ҵ����ҵ�����ڶ࣬�ʽ�ͼ����ż����Ƚϵͣ���ҵ�������ң�����ë���ʲ����ߡ������Dz�������״������Ƽ�����ĸ��˾��������ʱ��Ͷ�ʿع�����˾�����¼��“����ع�”�����ǿ����˹�����Ұ�����˺���߶�Ʒ�Ƶ���Ӫҵ��

�������ǽ����꣬“����ϵ”���Ⱥ��չ��˷����߶�ʱװ��˾SMCP����۸߶���װ��������ع�����˾����ʿ�ݳ�Ʒ��Bally�������߶�����������LYCRA������֮ǰ��“����ϵ”���չ����磬�ձ����¼������ɡ�Ӣ������Ʒ��Aquascutum������ݳ�Ʒ�ƹ�˾��

�������з���SMCP���ձ�������������Ƽ�ֱ�Ӳοعɵ����Һ���������ҵ��������ιɵĹ���A�ɹ��Ƶ����⼯��������Ƽ����¹�������������ҵ��Ϊ����Щ�չ�������Ƽ�����Ҳ�Dz�ϧ�ؽ𣬾ݲ���ȫͳ�ƣ�����СС�����չ����γ�������37.62�ڡ�

����һ������£���˾����߶��������ۣ�������ζ�ŶԹ�˾δ����Ӫ����ļ��ȿ��á���������ʵ���������������Ƽ����µ���Щ�����ʲ����棬����2016���չ���SMCP��Ӫ�����⣬�����ʲ�����Ӫ����ƺ��������롣

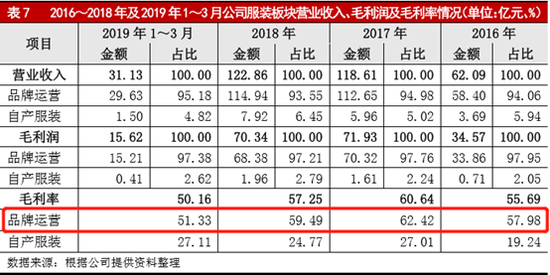

ͼ1������Ƽ�Ʒ����Ӫҵ��ë�������

�����ųƸ�ë���ʵ�Ʒ����Ӫҵ�����ڹ�˾�չ�����ʱ�м���SMCP�õ���һ��������������һ��ʱ�䣬������ݱ㿪ʼ�����»������¼�����ʾ������Ƽ�Ʒ����Ӫ�ۺ�ë�����Ѿ���2017���62.42%�½���������51.33%��

�������⣬��Ϊ����Ƽ���ҪƷ����Ӫ����֮һ���ձ����ɣ���2018��Ҳ��ʼ�����˴������״����ȫ�꾻�������2.36 ��Ԫ��������Ӫ���õķ���ʱ�м���SMCP����¼����3.92�ڵľ�������һ��һ���ĵ���������ֵ�����Ҳ��ʣ���ˡ�

�����з�����ʿ��Ϊ������Ƽ�����Ͷ�ʵ��ʽ���Դ����Ϊծ�����ʣ�����Щ�ʲ��ľ�Ӫ����Ŀǰ��Զ�����Ը�����ծ����Ϣ������淴ӳ��������չ��Ĺ�ֵ��ߡ�

����ҵ�������Ǿ��������棬�����ɶ�ռ�ȴ�

�������ڹ�˾��ǰ��ҵķ�֯��ó��ҵ�����ڱ���ë����ƫ�ͣ�2019��һ���ȣ���˾��֯ҵ��ë����10.57%��ó��ҵ��ë����4.18%������֮��˾��ߵ��ڼ���ã���Ӧ��ҵ�������ƺ�Ҳ������ޡ�

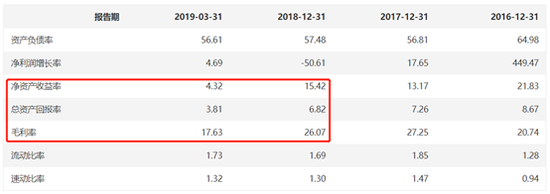

����������ʾ��2019��һ���ȣ�����Ƽ����ۺϾ��ʲ�������4.32%�����ʲ��ر���3.81%���ۺ�ë����17.63%������ǰ�������˽ϴ���ȵ��»�����˾�����������Ϊó��ҵ��������ó�ױ�����ë���ʽϵ͵��µġ�

ͼ2������Ƽ��ʲ����������

������רע��ë���ʸߵķ�װҵ��������������ռ䲢�����ó��ҵ��2019��3��ĩ������Ƽ�ó��ҵ��Ӫ��ռ��46.34%����������ë��4.69%�����˷����ͣ��ƺ������������ŷ�����Ͷ����ʿ�������˲ƾ����˾ٵ�Ŀ��ֻ��Ϊ������Ӫ�չ�ģ�����㹫˾�ܸ��õĽ���ծ�����ʡ�

����������ˣ�2018�꣬����Ƽ���Ӫҵ�����ģ��30���ڡ���������ϸ������˾�Ʊ��ᷢ�֣������а��������ʲ����ʼ�ֵ�䶯�����7.14 ��Ԫ����Ȩ����Ͷ�������8.53 ��Ԫ�Լ����ش��������17.16 ��Ԫ���۳��˹�˾�ʲ���ֵ�Ľ�3���ڣ���Щ��˾�Ǿ����Ե�������͵�ͬ��Ӫҵ����

��2ҳ [1] [2] ��һҳ

��������: ɽ������