ЁЁЁЁЬЋАВЬУвЛФъЧАаћВМЕФдіГжМЦЛЎЮДШчЦкЭъГЩЃЌДѓЙЩЖЋЬЋАВЬУМЏЭХШДдкНёФъ4дТвдРДТНајМѕГжЙЋЫОЙЩЦБЃЌРлМЦЬзЯжГЌ1вкдЊЃЌдкетБГКѓЃЌЬЋАВЬУШкзЪГЩБОдкдіМгЃЌвЕМЈвВдкЯТЛЌЁЃЙЋЫОНќФъЛЙБЛСаШывНвЉаавЕЛсМЦаХЯЂжЪСПМьВщУћЕЅЁЃ

ЁЁЁЁаћВМдіГжМЦЛЎЃЌбгГйЪЕЪЉЃЌдйЕНжежЙдіГжМЦЛЎЃЌЩЯЪаЙЋЫОЬЋАВЬУВПЗжЖЪТИпЙмМАКЫаФЭХЖгГЩдБКЯМЦ3000ЭђдЊЕФдіГжМЦЛЎзпЕНСЫОЁЭЗЁЃ

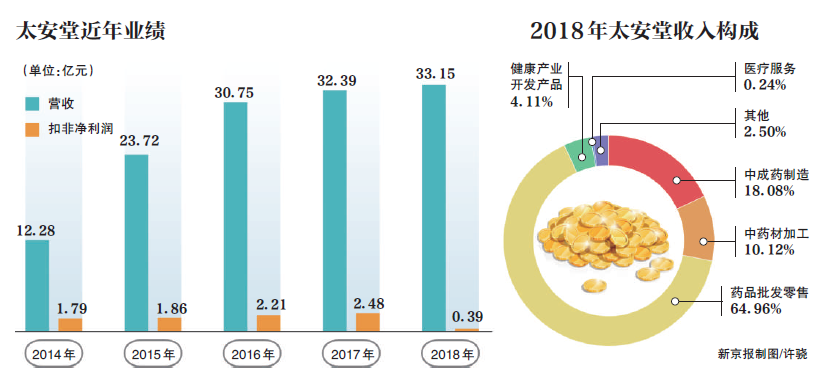

ЁЁЁЁЪТЪЕЩЯЃЌздШЅФъ8дТЙЋИцдіГжМЦЛЎвдРДЃЌЬЋАВЬУЙЩМлВЂЮДГіЯжИпеЧЃЌЗДЖјДгШЅФъ8дТ1ШеЕФ7дЊ/ЙЩЯТЛЌжСНёФъ8дТ2ШеЕФ4.55дЊ/ЙЩЁЃдіГжЮДШчЦкНјааЃЌЬЋАВЬУДѓЙЩЖЋЬЋАВЬУМЏЭХШДдкНёФъ4дТвдРДТНајМѕГжЙЋЫОЙЩЦБЃЌРлМЦЬзЯжГЌ1вкдЊЁЃетаЉЪТЯюШУзЪБОЪаГЁИЁЯыСЊєцЁЃЭЌЪБЃЌЬЋАВЬУ2018ФъвЕМЈЯТЛЌЁЂЯњЪлЗбгУдіГЄЕШЮЪЬтвВЪмЕНжЪвЩЁЃ

ЁЁЁЁдкВЦеўВПзщжЏЕФеыЖд77МввНвЉЦѓвЕЕФЛсМЦаХЯЂжЪСПМьВщЙЄзїжаЃЌЬЋАВЬУЪЧЙуЖЋГщШЁЕФСНМвгЩЕиЗНВЦеўОжМьВщЕФЙЋЫОжЎвЛЁЃ

ЁЁЁЁ8дТ2ШеЃЌаТОЉБЈМЧепОЭЛсМЦаХЯЂМьВщЁЂдіГжМЦЛЎжежЙЁЂДѓЙЩЖЋМѕГжЕШЮЪЬтжТЕчЬЋАВЬУЖЪТЛсУиЪщДІЃЌЙЄзїШЫдБЛигІМЧепБэЪОЃЌЛсМЦаХЯЂМьВщНсЙћЩаЮДЙЋВМЃЌДѓЙЩЖЋМѕГжЪЧгЩгкзЪН№ашЧѓЃЌВЛДцдкВЛПДКУЙЋЫОЧАОАЕФЧщПіЁЃ

ЁЁЁЁдіГжЫЌдМБГКѓЃКИпВуБфЖЏЁЂДѓЙЩЖЋМѕГж

ЁЁЁЁНёФъ8дТ7ШеЃЌЬЋАВЬУНЋейПЊЕкШ§ДЮСйЪБЙЩЖЋДѓЛсЃЌЩѓвщКЭБэОіЁЖЙигкВПЗжЖЪТЁЂИпМЖЙмРэШЫдБМАКЫаФЭХЖгШЫдБдіГжЙЋЫОЙЩЗнМЦЛЎжежЙЕФвщАИЁЗЁЃШєЙЩЖЋДѓЛсЭЈЙ§ЃЌдђвтЮЖзХетДЮНјааСЫвЛФъЕФдіГжМЦЛЎНЋвдЪЇАмИцжеЁЃ

ЁЁЁЁШЅФъ8дТ8ШеЃЌЬЋАВЬУЙЋИцГЦЃЌЙмРэВуЖдЙЋЫООлНЙжївЕЕФеНТдЕїећКЭЙЋЫОЗЂеЙЧАОАГфТњаХаФЃЌВПЗжЖЪТЁЂИпЙмМАКЫаФЭХЖгШЫдБЬсГідіГжЙЋЫОЙЩЦБМЦЛЎЁЃАДееЕБЪБЕФдіГжМЦЛЎЃЌЙЋИцКѓ6ИідТФкдіГжН№ЖюКЯМЦВЛЕЭгк3000ЭђдЊЁЃ

ЁЁЁЁШЛЖјЃЌЙЋИцЗЂВМКѓЃЌдіГжвЛжБУЛгаЖЏзїЁЃжБЕН2019Фъ1дТЃЌЬЋАВЬУаћВМЃЌгЩгкгааЇЪБМфНЯЖЬЁЂдіГжШЫдБГязЪЧўЕРЪмЯоЕШдвђЃЌдіГжМЦЛЎбгГЄ6ИідТжС2019Фъ8дТ8ШеЁЃЖјЕНСЫ7дТ23ШеЃЌЬЋАВЬУдйДЮБэЪОЃЌЙЋЫОВПЗжФтдіГжШЫдБднЮДдіГжЙЋЫОЙЩЦБЃЌВЂНЋжежЙИУдіГжМЦЛЎЁЃЬЋАВЬУИјГіЕФНтЪЭЪЧЃЌФтдіГжШЫдБЛ§МЋГяДызЪН№ЃЌЕЋгЩгкН№ШкЪаГЁЛЗОГБфЛЏЁЂШкзЪЧўЕРЪмЯоЕШдвђЃЌЕМжТдіГжЙЩЗнЕФзЪН№ЮДФмГяДыЕНЮЛЃЌдіГжМЦЛЎЕФЪЕЪЉгіЕНРЇФбЁЃ

ЁЁЁЁФтжежЙдіГжМЦЛЎЕФБГКѓЃЌЬЋАВЬУЗЂЩњИпВуШЫдББфЖЏЁЃНёФъ5дТЃЌЬЋАВЬУЖЪТЛсУиЪщеХвЖЦНвђИіШЫдвђДЧжАЃЌВЛдйЕЃШЮЬЋАВЬУМАЯТЪєЙЋЫОШЮКЮжАЮёЁЃНёФъ2дТЃЌЙЋЫОИБзмОРэаЛРжЦНвђИіШЫдвђДЧжАЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌДѓЙЩЖЋЬЋАВЬУМЏЭХМѕГжЖЏзїв§Ц№ЙизЂЁЃЭђЕУЪ§ОнЯдЪОЃЌНёФъ4дТ16ШежС7дТ15ШеЃЌЬЋАВЬУМЏЭХга12ИіНЛвзШеМѕГжЬЋАВЬУЙЩЦБЃЌМѕГжОљМлдк6.24дЊ/ЙЩжС4.24дЊ/ЙЩжЎМфЃЌЖдгІЬзЯжВЮПМЪажЕЮЊ1.27вкдЊЁЃ

ЁЁЁЁЬЋАВЬУЖУиАьЙЄзїШЫдБИцЫпаТОЉБЈМЧепЃЌетбљЕФМѕГжЪЧГігкЙЩЖЋЕФзЪН№ашЧѓЃЌ“ВЛДцдкВЛПДКУЙЋЫОЧАОАЕФЧщПі”ЁЃЦфШЯЮЊЃЌдкгаГЅЛЙеЎШЏЁЂжЪбКЕШзЪН№ашЧѓЯТЃЌДѓЙЩЖЋФўдИЕЭЮЛТєЙЩЃЌвВжЄУїСЫЖдЩЯЪаЙЋЫОЕФИКд№ЁЃ

ЁЁЁЁЬзЯжКѓЕФЬЋАВЬУМЏЭХЃЌдкНёФъ7дТНгСЌЗЂВМСЫНтГ§жЪбКЙЋИцЃЌЗжБ№НЋжЪбКЕФ289ЭђЙЩЁЂ4181ЭђЙЩЁЂ3380ЭђЙЩЙЩЦБНтГ§СЫжЪбКЁЃНижС7дТ23ШеЃЌЬЋАВЬУМЏЭХжЪбКЩЯЪаЙЋЫОЙЩЦБЕФБШТЪЮЊ63.18%ЁЃ

ЁЁЁЁМЧепЭГМЦЗЂЯжЃЌзд2011ФъЦ№ЬЋАВЬУМЏЭХГіЯжжЪбКЩЯЪаЙЋЫОЙЩЦБШкзЪЕФЧщПіЃЌ2018ФъвдРДИќМгЦЕЗБЁЃ2018ФъШЋФъЃЌЬЋАВЬУМЏЭХГ§СЫЖджЪбКЕФЙЩЗнЙЩЦБЛиЙКжЎЭтЃЌвЛФъжаЗЂВМЕФВЙГфжЪбКЙЋИцОЭГЌЙ§15ЬѕЁЃНижС2018Фъ12дТ22ШеЃЌЬЋАВЬУМЏЭХГжгаЕФЩЯЪаЙЋЫОЙЩЦБвбОга99.87%БЛжЪбКЁЃ

ЁЁЁЁЬЋАВЬУМЏЭХ2018ФъФъБЈЯдЪОЃЌНижС2018ФъФъЖШЕФзмзЪВњ100вкдЊЃЌЖдгІЙщЪєгкФИЙЋЫОЙЩЖЋЕФОЛзЪВњЮЊ8.74вкдЊЁЃНижС2018ФъФъЕзЃЌЬЋАВЬУЕФЖЬЦкНшПюга14.88вкдЊЁЃ

ЁЁЁЁвЛМОЖШВЦЮёЗбгУдігтЫФГЩЃЌвЕМЈЯТЛЌНќ36%

ЁЁЁЁДѓЙЩЖЋЬЋАВЬУМЏЭХГязЪДцдкбЙСІЃЌЬЋАВЬУЕФШкзЪГЩБОзд2018ФъвдРДвВдкдіМгЁЃ

ЁЁЁЁНижС2018ФъЕзЃЌЬЋАВЬУЕФзмзЪВњЮЊ86вкдЊЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛзЪВњЮЊ51.87вкдЊЁЃдкзЪВњЙЙГЩжаЃЌЙЋЫОЕФЖЬЦкНшПюОЭга13вкдЊЃЌеМзмзЪВњБШР§ЕФ15%ЁЃаТОЉБЈМЧепЗЂЯжЃЌ2018ФъЖШЬЋАВЬУВЦЮёЗбгУеМгЊЪеБШжиЮЊ3.98%ЃЌдЖИпгкдЦФЯАзвЉЁЂЭЌШЪЬУЕШЭЌРраЭЦѓвЕЁЃ

ЁЁЁЁНёФъ5дТЃЌЩюНЛЫљЖдЬЋАВЬУЯТЗЂЕФЮЪбЏКЏЬсЕНЃЌ2018ФъЬЋАВЬУВЦЮёЗбгУЭЌБШдіГЄ43.76%ЃЌЖрЯюИКеЎгаЫљдіМгЃЌЦфжагІИЖЦБОнЭЌБШдіМг125.57%ЃЌгІИЖеЫПюЭЌБШдіГЄ45.20%ЃЌвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎЭЌБШдіМг190%ЁЃЩюНЛЫљвЊЧѓЬЋАВЬУЫЕУїВЦЮёЗбгУдіМгЕФдвђЃЌЖдЙЋЫОдЫгЊзЪН№ашЧѓДјРДЕФгАЯьЕШЮЪЬтЁЃ

ЁЁЁЁЬЋАВЬУдкЛиИДЮЪбЏКЏжаБэЪОЃЌвђЪаГЁзЪН№СїЖЏадЪеНєЃЌБЈИцЦкаТдіНшПюРћЯЂГЩБОНЯЩЯФъЭЌЦкзЪН№ГЩБОЩЯЩ§ЃЌ2017ФъДћПюРћЯЂжДааДћПюЛљзМРћТЪЃЌБЈИцЦкаТдіДћПюРћТЪОљгавЛЖЈГЬЖШЩЯИЁЃЌЕМжТЙЋЫОВЦЮёРћЯЂЗбгУНЯЩЯФъЭЌЦкдіГЄ40.03%ЁЃ

ЁЁЁЁЕБЪБЬЋАВЬУЛЙБэЪОЃЌ2018Фъ11дТДІжУН№ЦЄБІжДвЕКѓЃЌЙЋЫОМЬајОлНЙжївЕЃЌАўРыЗЧжївЕжизЪВњЃЌМѕЩйгаЯЂИКеЎЃЌНЕЕЭВЦЮёЗбгУЁЃЬЋАВЬУШЯЮЊЃЌ“ЙЋЫОзЪВњИКеЎТЪДІгкАВШЋЗЖЮЇЃЌЖЬЦкГЅеЎФмСІНЯКУЃЌВЛДцдкСїЖЏадЗчЯеЁЃ”

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЬЋАВЬУ