|

����“����”——ҽҩ��ҵ

������϶��ԣ����̴���ҩƷΪ����ҽҩ��ҵ������Ӧ����“������”��2018�꣬��˾ʵ��Ӫҵ����21.98��Ԫ��ҽҩ��ҵ��鹱��Ӫ��12.79��Ԫ��ռ��58.19%���������Ʒ������Ҫ���룬2018������8.16��Ԫ������������ͨ�������룬Ƥ���������ҩƷ�ϼ�����4.63��Ԫ��

����ҽҩ��ҵ����Ӧ����Ҫ��������Դ��2018�꣬�ð���ë����Ϊ69.06%���������Ʒ��ë���������ߴ�75.23%������������44.77%���ۺ�ë����ˮƽ��

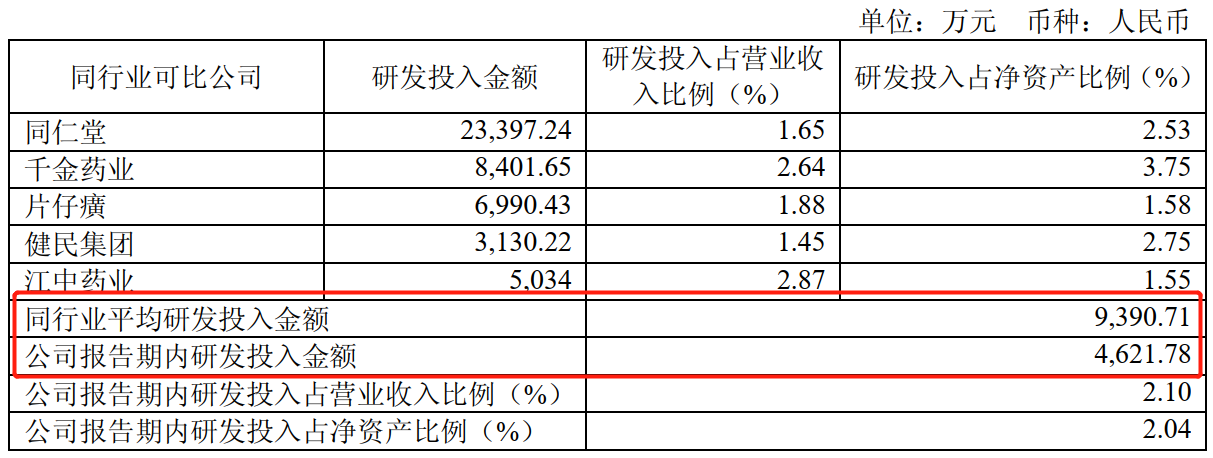

����ֵ��һ����ǣ��з������Ŀǰ����Ӧ���з���Ŀ�еڶ�����Ӧ�������̴��ࡢ��Ҵ����ͽ��ҡ���������غͪ��Ƭ�����Ҷ���4000ɢһ�������۵ȡ�Ȼ������Ӧ�����з�Ͷ����ȴԶ����ͬ��ҵ��˾�������걨��¶��2018���з�Ͷ����Ϊ4600����Ϊ��ҵƽ��Ͷ����9400���һ�롣

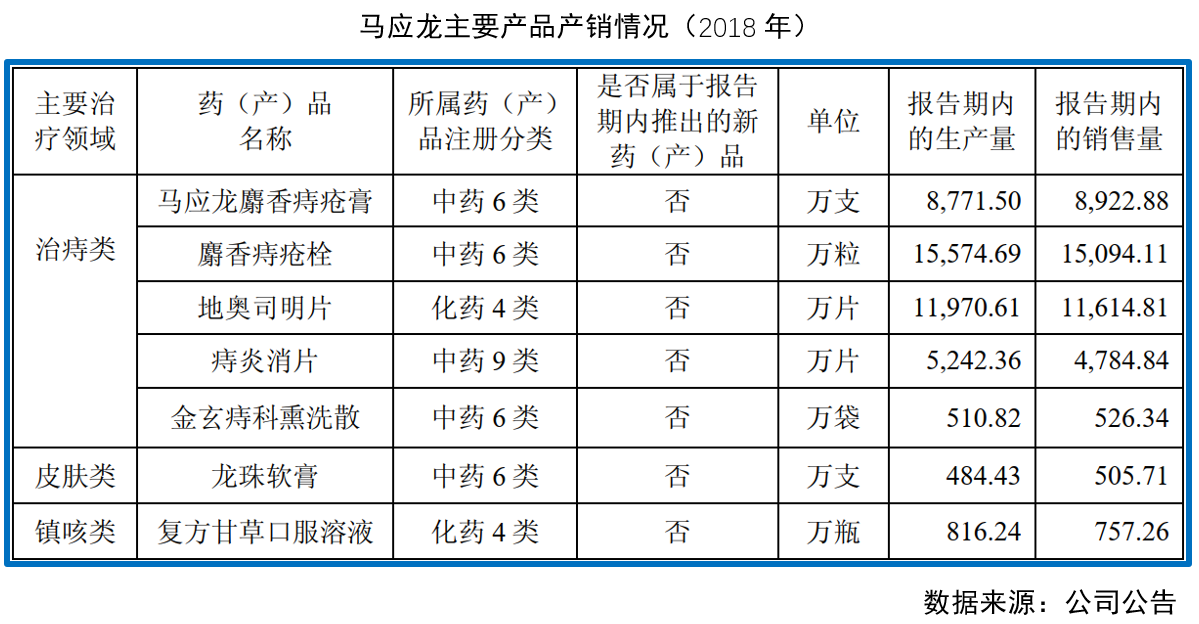

�����������������в�Ʒ�У��ڶ�����Ӧ�������̴������������غͪ��Ƭ�������ơ�Ŀǰ�������Ʒ�������ٴ��Σ����������걨���Һ������Ƴ��ҡ�һ����������Ŀ���Ҷ���4000ɢ������Ϊ���ң�����4���������ң�2�һ�÷������ģ���Ӧ�������걨�����Ρ�

����“����”——ʵ�����������

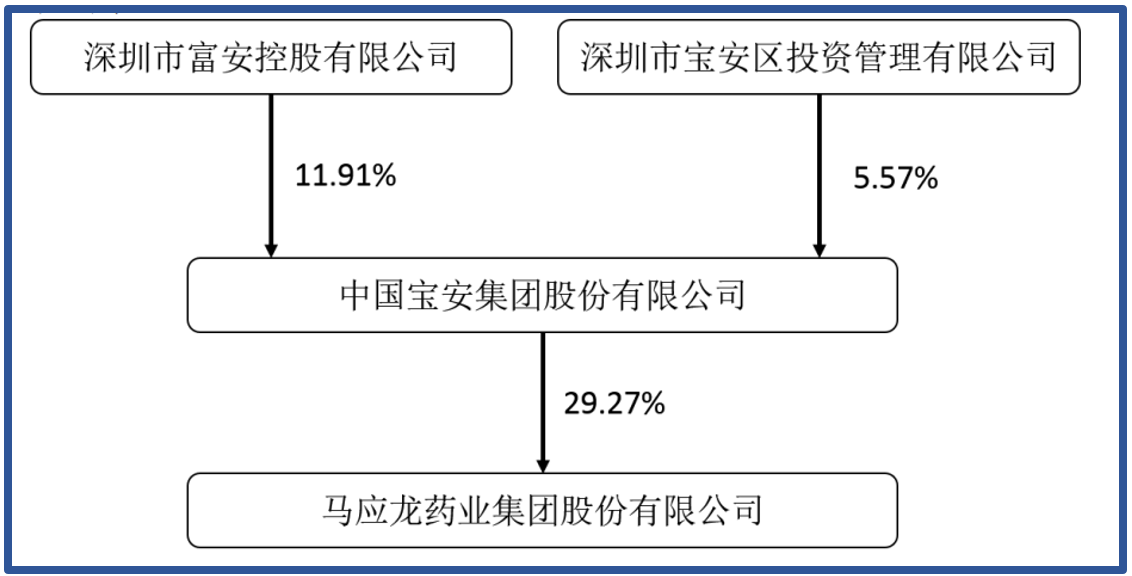

�����걨��ʾ����Ӧ����ǰ������ʵ���˽Ρ���Ӧ���عɹɶ��й��������Źɷ�����˾�ĵ�һ��ɶ�Ϊ�����и����ع�����˾���ֹɱ���Ϊ 11.91%���ڶ���ɶ�Ϊ�����б�����Ͷ�ʹ�����������˾���ֹɱ���Ϊ 5.57%���й��������Źɷ�����˾�عɹɶ�����ʵ�ʿ����ˡ��ر��ǣ������������˳��й�˾�Ĺ�Ȩ��

���������꣨2016-2018�꣩����Ӧ����Ӫҵ����ֱ�Ϊ��21.03��Ԫ��17.51��Ԫ��21.98��Ԫ��������ֱ�Ϊ2.33��Ԫ��3.09��Ԫ��1.65��Ԫ����Ӫ��ֽ�������ֱ�Ϊ2.40��Ԫ��3.56��Ԫ��3.08��Ԫ����Ȩ���ʲ������ʷֱ�Ϊ13.47%��15.41%��7.87%��������һ�ڣ���˾�����ʽ����ά����10��Ԫ���ң���Ϣ��ծ�ͣ���ĩ����2.85��Ԫ������Ͷ�ʡ�

����ij�̶ֳ��ϣ�������ľ�Ӫ��������ֵ�ÿ϶���Ȼ����A���е��������ֺ�ͬ������600085.SH����Ƭ�����600436.SH�������ϰ�ҩ��000538.SZ���Ⱦ�������������ֵ��ҵ�����֮�£���Ӧ����ֵ�в���80�ڵ���ֵ��2019/08/01��������С������Ȼ���������ϣ����ûع鵽��ǿ��ҵ�������ǿ����Ʒ����˼ά�ƾ���Ʒ��

������Դ����Ͷ������������ ��2ҳ ��һҳ [1] [2] ��������: ��Ӧ�� |