ЁЁЁЁдкЙ§ШЅЕФЪЎМИФъжаЃЌГ§СЫУЉЬЈСьЯЮЕФИпЖЫАзОЦОќЭХЃЌAЙЩЪаГЁзюШШждгкЬсМлЕФЙЋЫОгаСНМвЃЌвЛИіЪЧКХГЦ“вЉжаУЉЬЈ”ЕФЖЋАЂАЂНКЃЈ000423.SZЃЉЃЌСэвЛИіЪЧКХГЦ“еЅВЫНчУЉЬЈ”ЕФИЂСъеЅВЫЃЈ002507.SZЃЉЁЃ

ЁЁЁЁПЩШчНёЃЌ“вЉжаУЉЬЈ”ВЛааСЫЃЌ“еЅВЫНчУЉЬЈ”вВЙђСЫЁЃ

ЁЁЁЁИЂСъеЅВЫЕФ2019ФъАыФъБЈЯдЪОЃЌЩЯАыФъгЊЪе10.86вкЃЌЭЌБШдіГЄ2.11%ЃЌОЛРћШѓ3.15вкЃЌЭЌБШдіГЄ2.58%ЁЃПЩЕЅПДЖўМОЖШЃЌгЊЪе5.6вкЃЌЭЌБШНідіГЄ0.56%ЃЌОЛРћШѓ1.6вкЃЌЭЌБШЯТНЕ16.18%ЁЃ

ЁЁЁЁвЊжЊЕРЃЌЙ§ШЅМИФъЃЌИЂСъеЅВЫМђжБЪЧЩёЛААуЕФДцдкЁЃ2015-2018ФъЃЌЫќЕФгЊЪеДг9.31вкдіГЄЕН19.14вкЃЌФъИДКЯдіЫй27.15%ЃЛОЛРћШѓДг1.57вкдіГЄЕН6.62вкЃЌФъИДКЯдіЫйИпДя61.55%ЁЃУЋРћТЪДг44.03%ЬсЩ§ЕН55.76%ЃЌОЛРћТЪДг16.91%ЬсЩ§ЕН34.57%ЁЃ

ЁЁЁЁетЗнФбПДЕФАыФъБЈвЛГіЃЌЙЋЫОЕФЙЩМлБЛЫРЫРАДдкСЫЕјЭЃАхЩЯЁЃ

ЁЁЁЁЙ§ШЅЕФИпдіГЄНЈСЂдкЬсМлЕФЛљДЁЩЯЃЌЯждкШДВЛааСЫЁЃФбЙжгаЭЖзЪепЫЕЃЌУЛгаУЉЬЈЕФУќЃЌЕУСЫУЉЬЈЕФВЁЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌНёФъвдРДЃЌИЂСъеЅВЫвбО“ЗХЕЭСЫзЫЬЌ”ЁЃвдЧАвЛжБВЩгУ“ЯШПюКѓЛѕ”ЕФЧПЪЦЯњЪлФЃЪНЃЌШчНёвВПЊЪМдЪаэОЯњЩЬЩоеЫСЫЃЌвВМгДѓСЫЪаГЁЭЦЙуКЭЧўЕРЯТГССІЖШЃЌЕЋМДБуШчДЫЃЌШдУЛФмЭьОШЭЧЪЦЁЃ

ЁЁЁЁИќвЊУќЕФЪЧЃЌдкЧАШ§Фъ“АЮУчжњГЄ”КѓЃЌЬсМлЕФКЫЮфЦївВднЪБЪЇСщСЫЁЃИЂСъеЅВЫБфГЩСЫИЂСъ“аЊ”ВЫЁЃ

ЁЁЁЁ1ЁЂ“КЫЮфЦї”днЪБЪЇСщ

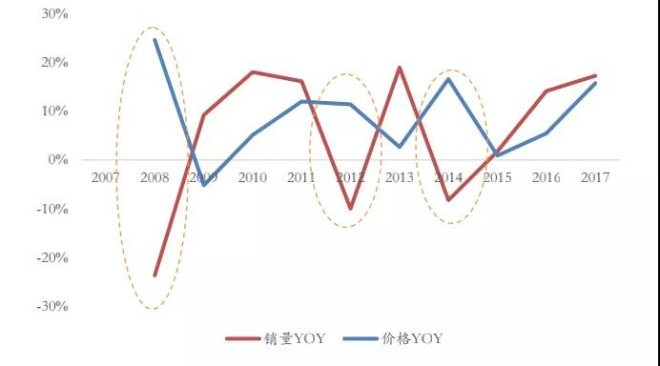

ЁЁЁЁ2008ФъвдРДЃЌИЂСъеЅВЫвбОЭъГЩ9ДЮВЛЭЌГЬЖШЕФЬсМлЃЌЦфжаЃЌ4ДЮМЏжадк2016-2018ФъЃЌЗљЖШОљИпгк10%ЁЃ

ЁЁЁЁЙ§ШЅМИФъЕФИпдіГЄЃЌИќЖрвВЪЧгЩЬсМлЙБЯзЁЃ

ЁЁЁЁ2015-2018ФъЃЌИЂСъеЅВЫЕФЯњСПДг9.75ЭђЖждіГЄЕН14.44ЭђЖжЃЌдіЗљ48%ЃЌЖјгЊЪеДг9.31вкдіГЄЕН19.14вкЃЌдіЗљ106%ЁЃ

ЁЁЁЁгЊЪедіЫйУїЯдИпгкЯњСПдіЫйЃЌЖрГіРДЕФЗљЖШЃЌОЭЪЧЬсМлЕФЙБЯзСЫЁЃПЩвдЫЕЃЌЬсМлЪЧИЂСъеЅВЫЕФКЫЮфЦїЃЌетИіЙ§ГЬжаЕФСПМлЦыЩ§ЃЌвВжЄУїСЫЫќгаЬсМлФмСІЁЃ

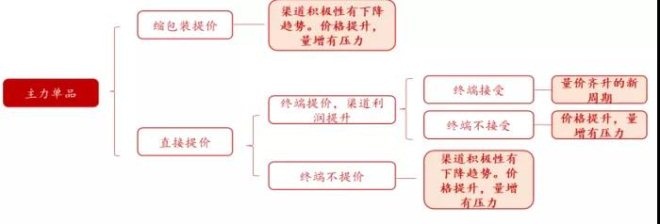

ЁЁЁЁЕЋеЅВЫБЯОЙЪЧЭъШЋОКељЕФЛљДЁЯћЗбЦЗЃЌПЩЬцДњадКмЧПЃЌзЊЛЛГЩБОКмЕЭЃЌВЛЯёУЉЬЈгаЩэЗнКЭЮФЛЏЕФЯћЗбФкКЃЌетОЭОіЖЈСЫИЂСъеЅВЫЕФЬсМлШЈЪЧЯрЖдЕФЃЌЖјВЛЪЧОјЖдЕФЁЃ

ЁЁЁЁРњЪЗЩЯЃЌИЂСъеЅВЫЕФЬсМлвВдјЪЇСщЃЌ2009-2014ФъЕФЬсМлЕМжТЯњСПЯТЛЌЁЃетЪЧвђЮЊЕБЪБЙЋЫОбЁдёЕФЪЧЃЌЫѕАќзАЃЌгЩ1дЊ/100gБфЮЊ1дЊ/80gЃЌБфЯрЬсМлЁЃ

ЁЁЁЁБфЯрЬсМлгыжБНгЬсМлзюДѓЕФВЛЭЌЬхЯждкЧўЕРРћШѓЩЯЁЃ

ЁЁЁЁЫѕАќзАЖдЧўЕРРћШѓУЛгажБНггАЯьЃЌвђЮЊГіГЇМлЁЂжеЖЫМлВЛБфЃЌЦѓвЕЪЧЭЈЙ§НкдМГЩБОзЌУЋРћЃЌЧўЕРЩЬЛ§МЋадВЛИпЃЛЖјжБНгЬсМлЛсдіКёЧўЕРРћШѓЃЌЧўЕРЛ§МЋадздШЛИпЁЃ

ЁЁЁЁдкетбљЕФБГОАЯТЃЌОіЖЈИЂСъеЅВЫЬсМлПЩааЕФвђЫижївЊгаСНИіЃКвЛИіЪЧЯТгЮОЯњЩЬЕФРћШѓПеМфЃЌСэвЛИіЪЧжеЖЫЯћЗбепЖдМлИёЕФУєИаГЬЖШЁЃ

ЁЁЁЁЫќЕФЬсМлдіГЄТпМЪЧетбљЕФЁЃ

ЁЁЁЁ2013-2014ФъЃЌИЂСъеЅВЫРЉДѓОЯњЩЬЖгЮщЃЌЬюВЙШ§ЯпПеАзЪаГЁЃЌЫќЕФЧўЕРЯТГСНЈЩшвВЮЊЬсМлзіСЫКмКУЦЬЕцЁЃ

ЁЁЁЁ2015ФъКѓЃЌЙЋЫОВЩШЁжБНгЬсМлВпТдЃЌДгЙуЖЋЕНШЋЙњЃЌЕН2017ФъжеЖЫШЋВПгЩ1дЊЬсжС2дЊЁЃИљОнеаЩЬжЄШЏбаБЈЃЌетТжЬсМлЃЌИЂСъеЅВЫЕФЧўЕРРћШѓгЩдРДЕФ39%діГЄЕНСЫ60%ЃЌЛ§МЋадДѓДѓЬсИпЃЌЖдОКЦЗаЮГЩУїЯдМЗбЙЁЃ

ЁЁЁЁИљОнХЗюЃЕФЭГМЦЃЌ2016Фъ-2017ФъДЋЭГДќзАеЅВЫЕФЪаеМТЪЃЌГ§СЫИЂСъЕФЮкНЭтЃЌЦфгрЖМдкЯТНЕЁЃ

ЁЁЁЁФПЧАЃЌвЛАќ80gИЂСъеЅВЫЃЌЪаГЁСуЪлМлДѓИХЪЧ2.5дЊЃЌГіГЇМлДѓдМ1.2дЊЃЌКмУїЯдЃЌЧўЕРЕФРћШѓПеМфШдНЯЮЊГфзуЁЃЕЋЯћЗбепЕФУєИаЖШШДУїЯдЬсЩ§СЫЁЃЦфЫќЦЗХЦЕФеЅВЫЃЌМлИёЦеБщдк1.5дЊвдЯТЃЌЯрЖдЖјбдЃЌИЂСъеЅВЫИпГіСЫВЛЩйЃЌвбОгадНРДдНЖрЕФЯћЗбепПЊЪМЕїйЉ“еЅВЫЖМГдВЛЦ№СЫ”ЁЃ

ЁЁЁЁдкИЂСъеЅВЫЕФКЫаФЪаГЁЁЂЪеШыеМБШНќ30%ЕФЛЊФЯЕиЧјЃЌЩЯАыФъЕФЯњЪлдіЫйНіЮЊ0.47%ЁЃгЩгкШЅФъШ§МОЖШЬсМлеыЖдЛЊФЯвдЭтЕФЪаГЁЃЌЫљвдЛЊФЯЕиЧј0.47%ЕФдіЫйЃЌМИКѕПЩвдЪгЮЊЯњСП0діГЄЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: УЉЬЈ