��������ʱ��8��1���賿���Ƽ���ͷƻ��������2019��������Ƽ��IJƱ���

�����ڵڶ��Ƽ���ƻ��Ӫ��580����Ԫ��ͬ���»�5%��������Ϊ115.61����Ԫ��ͬ���»�16%����ֵ��ע����ǣ�����iPhone���۶�Ϊ310.51����Ԫ����ȥ��ͬ�ڵ�375.59����Ԫ�»�17%��

������Ϊƻ������Ҫ��Ӫ����ɲ��֣�iPhone���������������»������ƻ����˵����һ���ر�õ��źš�����ƻ��һֱ��ǿ����Ҫ����������ת�ͣ���iPhone����֧��ƻ���ɼۺ�ҵ����֧����������λ������ʧ��

������ƻ����������2019�����Ƽ�ǰϦ�������ǹ�ͬ����עƻ�����Ҿ��־�����ʻ��η���

������עһ��Ӫ�ա������ܷ�ֹ�ǣ�

������ƻ����һ��ʱ���Ӫ�ա�����������������ƻ���Ѿ����������Ƽ�������ҵ���»��������˳��ڵĸ������������ڲ�Ʒ���¡����۲��Եȷ�������أ�ƻ�����ɱ�����������˳ɳ����컨�塣

�������ϸ��Ƽ��Ʊ�������ƻ��Ԥ�ڵ����Ƽ�Ӫ��525-545����Ԫ���г�Ԥ��Ϊ522.2����Ԫ��2018������Ƽ���ƻ��Ӫ��533����Ԫ������ζ�ţ�ƻ���п����ڵ����Ƽ�����������Ӫ�ճ����»��ľ�����

������ע����iPhone�ܷ�ֹ�ǣ�

����������ҵ��һ����iPhoneӪ��Ҳ���������Ƽ��������»���

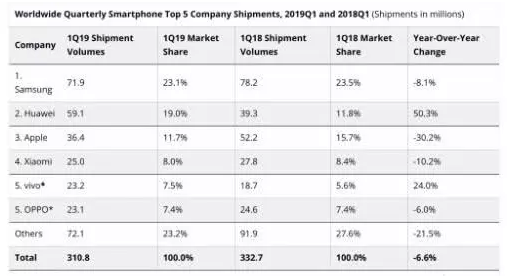

������ƻ��������ڶ��Ƽ��Ʊ���Ȩ�����л���IDCҲ�����˽����һ���ȵ��ֻ����档������ʾ����Ϊȡ��ƻ������Ϊȫ�������ֻ��������ڶ����Ĺ�˾�����ߵIJ��ﵽ��2500��

��������Ҫ���ǣ���Ϊ�����ٴﵽ��50.3%����ƻ�������»���30.2%���������ڵ����Ƽ��ڼ䣬�й������о���618�����ĵ��̿���ڣ�����̼��˹����ֻ���������iPhone��������»������Ǹ�������¼���

������ע�������������ܷ�����

�������ϸ��Ƽ��У�ƻ������ҵ��Ӫ��Ϊ114.50����Ԫ����ȥ��ͬ�ڵ�98.50����Ԫ����16%�����⣬����Ӫ���ѳ�Ϊƻ���ڶ���ҵ��˼�����̬��ƻ��Ҫ����������ת�ͣ�������λ����С�

������ƻ����������������Ͼ��Ǹոշ�������������������ս���ڽ����WWDC����ϣ�ƻ���ص���ܵ�AppleNews+���������ƺ������˻���¬������ý�����ƣ�AppleNews+���������Ǵ���������ԶԶ����Ԥ�ڣ�����ֻ��ԭ��Ŀ��Ķ�ʮ��֮һ��

�����ںܶ�����̿�����AppleNews+��Ȼ�������ƣ�������һ����Ʒ�����磬�ܶ���־�Ű�û�еõ����䣬�Ķ������൱���á�

��������Ҳ����ý�ͷų���������Ϣ����·�籨����Ӣ����ѯ��˾Evercore ISI��ʾ��ƻ���������ȵķ���Ӫ�պܿ��ܻ�ӭ����������������Ҫ������Ӧ���̵꿪����Ӫ���Լ��й��г�����ĸ��ա�

������������˵�������ע����һЩ������Ϣ����������֪��������ƻ�����к�ǿ�����ġ�

�������գ�Ħ��ʿ�����������棬����Ͷ�������豧�и����뷨���ƻ����ֶ� 9 �·ݵ�Ԥ�ڽϵͣ�ƻ���������¼���ȡ�ò�����ҵ����

�����ڸ��У�Ħ��ʿ������ƻ���ɼ۳��ֹ�̬�ȣ���Ϊ 9 �µ�Ԥ���ǽ� 6 �µ�����ƫ��������Ͷ��������ƻ����Ʊ������Ŀ��۴� 231 ��Ԫ�ϵ��� 247 ��Ԫ��

�������⣬�ݹ㷢֤ȯԤ�ƣ������°����Ƴ���iPhone�����������ӵ�7400����ȥ��Ԥ�Ƶ�6900������Լ7%��

����“����”�����Z��Ԥ�⣬iPhone�ij��������ﵽ7500����8000���ھ����˹�ȥһ�������½���iPhone���������������ȶ���

������Ȩ��������Ԥ����Կ���������ƻ���ڵ����Ƽ��IJƱ�����һЩ���ֹۣ��������˽��������ȵĵ�֮��ƻ����ӭ���µ������յ㡣

��������Դ�����о��磩

��������: ƻ��