|

应收账款增多 净现金流为负

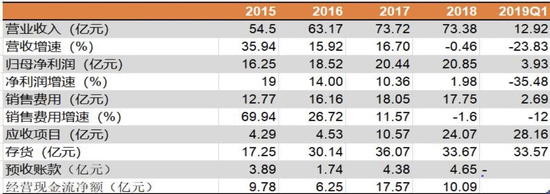

在业绩出现滑坡后,东阿阿胶逐年攀升的应收账款引发投资者关注。

根据2018年年报,东阿阿胶期末应收账款为24.07亿元,和期初余额10.57亿元相比,增长了13.43亿元,增幅为127.8%。截至今年一季度末,其应收票据及应收账款为28.16亿元,较上年同期的16.29亿元增加11.87亿元,其中,应收账款增加10.17亿元,可见,东阿阿胶应收账款和应收票据指标正在不断爬升。

而应收账款骤升的背后直接反映了东阿阿胶与下游渠道在囤货方面主动权的“退让“。

“东阿阿胶近三年业绩出现放缓,终端消费者开始流失,销量下滑可又必须维持账面‘稳定’,于是这几年东阿阿胶开始放宽‘囤货’信用,加上不断释放的提价信号,经销商囤货增加,应收账款自然上升,但若后期出现坏账,将对东阿阿胶产生不利影响。 “上述医药领域券商分析师表示。

今年6月18日,东阿阿胶董秘、高级副总裁兼财务总监吴怀峰也曾在2018年度股东大会上作出回应,票据的形成是因为经济形势发生变化,产品提价的预期在减少,公司在整个营销历程中让步。“我们不这么做,其他品牌也会这样做,经销商柜台和仓库都是有数的,你不占用别人就占用。公司在把控风险基础上,适度授信,形成了应收账款和票据。”

此外,值得关注都是,东阿阿胶2018年经营活动现金流入比 2017年减少近8 亿元,今年一季度经营活动现金流入为9.49亿元,同比减少30.99%,公司近两年经营活动现金流入不断呈下滑趋势。

经营业绩欠佳,收入结构单一,同时,存货与应收账款逐日攀升,如今东阿阿胶经营活动现金流入也逐渐变差,而这些都将影响东阿阿胶下半年业绩增长,机构对此也相继下调了公司盈利能力。

7月15日,中金公司发布研究报告,将东阿阿胶2019年和2020年盈利预测分别调整至每股1.5元和1.69元,同比分别下降53%和增长12.9%。考虑到短期业绩承压,下调公司目标价至33.8元/股。

7月18日,摩根士丹利下调东阿阿胶评级至低配,目标价由60元降至30元。

未来拟靠“医疗+OTC”双轮驱动

成立于1952年,1996年在深交所上市,67年的发展历史,让东阿阿胶成为中国最大的阿胶企业,产品除国内销售外还销往港澳、东南亚、欧美等10多个国家和地区。

面对当前的最困难时期,东阿阿胶实际上也开始调整其战略目标,6月18日的股东大会上,公司高管表示,要将女性美容作为个人品牌,在大品牌下研发来持续推动消费者需求的不断提升。

东阿阿胶表示,阿胶品类一直都偏向中老年女性,但在最近几年才慢慢偏向年轻化方向来发展,其中28到50岁女性已经占到阿70%以上。未来,东阿阿胶将一直针对美容养颜、特殊场景、滋补养生等很多需求的背景,也会继续去保持研发研究以及开发新产品。

而且,东阿阿胶更大的调整还在继续:一方面今年提出“医疗+OTC”双轮驱动战略,强化了医疗团队,包括三甲、二甲医院、社区民营医院的开发;另一方面加强了渠道布局,其中包含了除传统渠道如医药商业、零售连锁外,和阿里、京东以及 OTO、新通路等新渠道也在强化。(思维财经出品)

来源:投资者网 共2页 上一页 [1] [2] 搜索更多: 东阿阿胶 |