|

��������ʱ��7��25�գ�����ѷ������ϲ�Dzΰ�ĵڶ�����ҵ����������Ӫ��Ԥ�ڣ���δ�ﵽӯ��Ԥ�ڣ����⣬�г����ע�ĵ��Ƽ��㲿������Ҳͬ������Ԥ�ڡ�

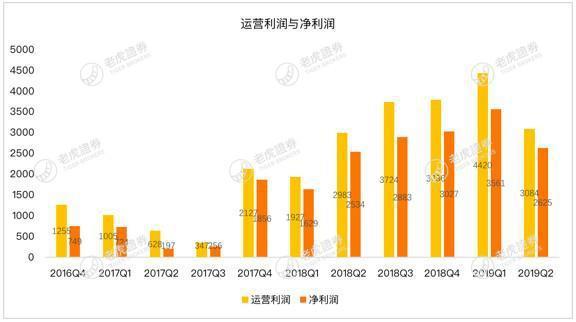

��������ҵ������Ӫ������

��������ѷ������Ϊ625����Ԫ����ȥ��ͬ��������20% ���ȵ�һ���ȵ�16.8% ���������������ϼ��ȵ������������������ˮƽ��

�������е���ҵ�������������ҵ�����ϼ�������������ԡ��ϻ�֤ȯͶ���Ŷ���Ϊ�⼾��Ӫ����������Ҫ�����ǵ���Ӫ��������������Ӫ����������Դ����1���ʹ����(one-day shipping)����ѿ��ٵ����ͷ���һֱ������ѷ���̵�����֮һ��Prime�ͻ������·ѻ�����ѣ����������˷��ۿۡ����ֺ���Ƶ��Ŀ�����2���ʹ�����ݵ�����ʾ96%�Ĺ˿Ͷ�2���ʹ�������⡣

����������Щ�꣬�������������̳���ҵ�ֶ���������ع�˾������̵ľ���������ѷ��2���ʹ������2005���״��Ƴ���ȣ���һ�����ڽ�Щ�겻��ô�����������ˡ������ֱ����£�����ѷ�Ƴ���1�մ�������������ѷԭ���ṩ��2���ʹ1���ʹ��ƺ����������������̵Ľ���ʱ�佫���¸�Ƶ���IJɹ����ߵ�����

��������˹��������˵: “ �����߶�һ���ʹ��������˺ܶ�������������ҵ���ڱ����ȼ���������Prime��Ա���ڿ������ܳ���1000�����Ʒ��һ������ͻ������ֻ��һ����ʼ��”��

����AWSҵ�����۾���

��������ѷ2������Ӫ����Ϊ31����Ԫ��ȥ��ͬ��Ϊ30����Ԫ��������Ϊ26����Ԫ��ȥ��ͬ��Ϊ25����Ԫ��

�����ϻ�֤ȯͶ���Ŷ���Ϊ�˴ξ����»���Ҫ��Դ��2�������أ�һ�����������ᵽ��1���ʹ������Ȼ1���ʹ��������˵���ҵ�������ڸ߰����Ͷ����ɱ��������ҵ�������ͬʱ��Ҫ�е�����Ĺ���������ɱ���

������һ��������AWSҵ���»����ۣ�����ѷ���Ƽ���AWSҵ����Ӫ�յ���Ҫ��ɲ��֡���������ѷ2019��2����AWSҵ��Ӫ�ս�Ϊ83.8����Ԫ��ռ�������13%����������������ٶ�ԶԶ��������ѷ�ĵ�������ҵ������һֱ����Ϊ������ѷ��“��ϣ��”�����⣬����ѷAWSҵ��Ҳ������Ǯ��ҵ�������Ӫҵ������ȴ�ߴ�25%�� �����ȵ�AWSҵ�����37%�����������ڷ���ʦ��Ԥ�ڡ�

������Ա���������������Ƶ�����������

����������Щʱ������ѷ�ٰ��˽������Ĺ���——Prime Day�� �ù�˾��ʾ����Ϊ������Ĵ�����У����ִ�����һ���µ����ۼ�¼�������������ѷ��������660����700����Ԫ������Ԥ�ڳ����˻����ֹ��Ƶ�673����Ԫ��ԭ��

�����ϻ�֤ȯͶ���Ŷ���Ϊ����ѷ����֮�����ܷ�չ���֮�죬Ӫ�մﵽ��˴�Ĺ�ģ�����и�Amazon Prime��Ա�ܲ��ɷ֡����ڻ�Ա������һ���ݣ�����ѷһֱ��ȡ���ܵ�̬�ȣ����Ǻ��ѴӲƱ��з�����һ���ݡ�����Ħ��ʿ���������ݣ�����prime������û��Ѿ�����1���ˣ�������Ա�Ʊ����Costco 2��֮�ࡣ

�������˻�Ա�����Ӵ�֮�⣬Prime��Ա��������ͬ���ߵľ��ˣ�����ѷPrime�ڶ���������Լ��95%���ϣ����һ�������ʳ���90%���¶���������73%���ҡ�����������ݻ�����Ա�Ʊ����Costcoһ�¡�

�����������Prime Day������������ͬ������Ʒ���ۿ���������֮�⣬�����ʱ��Ҳ������������ԭ����1���ӳ���2�죬����Ԥ�����DZ���prime��Ա���������Լ�Prime Day�������ĵ��̷����Ϊ����ѷQ3ע���µĻ�����

�����ܽ�

��������ѷ2019Q2�IJƱ�ϲ�Dzΰ룬����ҵ���ƶ�Ӫ��������AWSҵ�����۾����»���������Prime Day������ѷ�������ֹ۵�ָ��������������ֵ��·���ƺܽ�ȴ�ֺ�Զ��

��������Դ���ϻ�֤ȯ��

��������: ����ѷ |