��ͼƬ��Դ��wind��

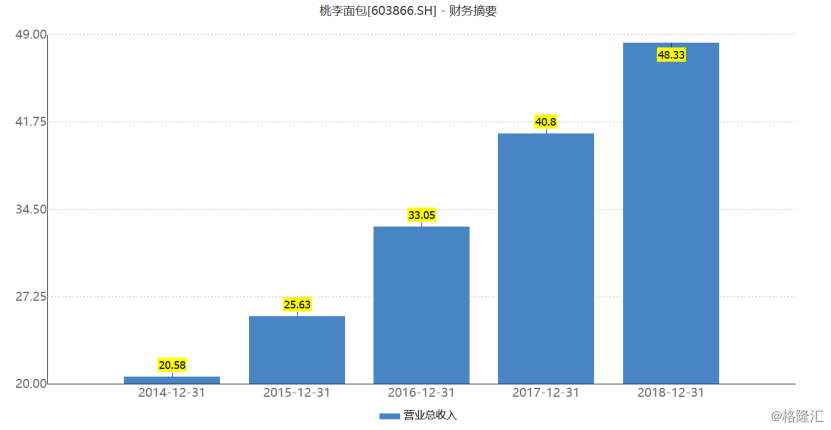

���������������շ����İ��걨�������Ʊ���ʾ��2019���ϰ��깫˾ʵ��Ӫҵ����25.58��Ԫ��ͬ������18.06%��ʵ�ֹ��������й�˾�ɶ�������3.04��Ԫ��ͬ������15.46%���۷Ǻ��ĸ������Ϊ2.95��Ԫ��ͬ������14.03%��

��������Ӫ��ͬ������18.06%���ù�˾��ʾ��Ҫ�����ڹ�˾����ǿ��Ӫ��������������ͷ������������ӵ������۶�Լ���˾�����������г����������������ն������������ھ�����ͬ������15.46%������Ҫ����Ϊ��˾����������Ȳ������ٽ���������ģ������˾�����ģЧӦ��ǿ����Ч�����˳ɱ����á�

�����ɴ�һ�����������ϲƱ����ݲ��ѿ��������������������������̱�����չ��������ȶ�����������ҵ����Ӫ�վ��DZ�������״̬��

�������Ҵ��ڵ���ҵ“����”��

����������֪�������߶���ʳƷ�������������������ڽ��������ҶԿڸе�Ҫ��Ҳ�Ƚϸߡ���������ʾ�������߶��������������������������2011-2016���긴��������Ϊ11.9%�������������������ҲҪ���ڱ�������Ƚϳ��İ�װ��������Ӷ����Կ����������������ļӿ죬�̱����������δ������������һ��ҵ��ӭ�����ٷ�չ��

�������������У���Ҫָ�����ǣ�������ҵ�����������Լ���ҵ���п�Ϊ��̬���£�����������Ծɴ��ڼ������ɱ����“��”��

����һ���棬�̱������ҵ�������Ǽ�������“����”���������������������������š�

�����̱���������������⣬���ȿ��̵ı����ڴ���������ת��Ҫ��ʹ����ҵ��Ȼӯ����������������ԣ�һ��̱�����ı������ڼ�����ʮ����֮�䣬����Ϊ����Ʒ�б�������̵IJ�Ʒ�����ʶ��ǵ�һҪ�壬����Ч�ʡ���ҵ��Ϊ������ת�ʱ��ݻ��ǣ��Գɹ�ʵ�����е��˻��ʣ��Ȳ�ȱ���ֲ����ڣ��������������;�����ƽ��ʱ����˾Ч�����

�������⣬�ڶ��������ģʽ�����ľ���������ת���ѶȽϴ��Լ��ɴ˴����������ٶ�ƫ�������⡣�������������ڶ̱���ҵһ�����Ͼ�Ҫ�ͻ���������ҹ���賿�ɻ��ģʽ��������ҵ��Ҫ�ߣ�����̬������ˮƽ�ֲ����к�ǿ������������˾����̽�Ϊϡȱ����Ҳʹ�ø���ҵҲ�������������������������š�

������һ���棬���ž�����������ʳƷ����֣���������̱�����г���ʳ��

���������������Ϊ�̱���������̣��ں決��ҵ�����ģ���汣���ڵı�Ե��Ʒ�ش����������������𣬳�Ϊ�̱�����г��Ķ�����ҵ������ȥ��10�£���������汣���ڣ�����ͷ�ϴ����ʳƷ��ʼ����̱��������——�̱����Ʒ���������״��Ƴ������������ϵ��33�ֹ��IJ�Ʒ��

������ֵ��ע����ǣ�����ر����ڷ��ִ��г���DZ�������沢��Խ�Ĵ���ʳƷ�����������“���Ǻ�”���ܵ���ս��Ҫ֪��������ʳƷ��ǿ���Ƕ����ۻ���Ʒ��ЧӦ��ǿ��������������з���������Ʒ�з�����ɹ���ϵͳ���������⣬����ʳƷ�ر����ڷ��ִ��г���DZ�������沢��Խ�����磺����ʳƷ�������������������й��г���������֣��漴���潫�����г��������£���������ͷ�ѽ��Ρ�ͬ��������ʳƷ�µĺ��������裬�ڼӶ౦�����ϼ���ս֮ʱ��Ȼ����ǰ��λ�á�

�������⣬�ݲƱ���ʾ������2018�꣬��������������ﵽ208.6��Ԫ����ң������˴�ʡ�����������һ����5000����������Լ�2������������նˣ�ʵ��ȫ�������ǡ�

�������ͬʱ�����ٵط��Ե�Ʒ��Ҳ���뵽�̱����������ս�������ɴ˲��ѿ���������ʳƷ������Լ��ط���Ʒ�Ƶļ��룬����һ����ʳ��������Ķ̱�����г���

������ù�˾һ����Ӫ�����ٳ�ѹ�������ӹ�˾��������Ҳ��Ҫ����ע�⡣

������Ҫָ�����ǣ��ܴ������Ӱ�죬�����������һ������Ӫ�������ٳ��ַŻ���ͬ��������Ϊ15.52%�����⣬����2018��6��ĩ������ʾ���ڹ�˾34���ӡ��﹫˾����16�ҿ������������������������������������人����ϲ������ɳ�����ݸ��������Ϊ���أ�������130.74��Ԫ��331.25��Ԫ���ȡ�

�������⣬2019����������������߹ܺɶ�Ƶ�����֣���Ƕ���������־�պ�ʢ������ֱ��ڽ���1��9�պ�4��30�ռ���300��ɺ�468��ɡ�һ����������ʾ��2017���б��״γ������������ǰʮ����ͨ�ɶ���QFIIŲ���������У��ڽ���һ�������˳�ǰʮ����ͨ�ɶ����������ɶ�Ƶ�����ֵĶ�����Ҳ��Ҫ����Ͷ���ߵľ��衣

�����ɴ��ۺ�������֪�������������ҵ���������ҵ�����ֽϺã���ʵ��������δ���ķ�չ��·�ϻ��Ǵ��������ս�����в���������ھ�����ʧ��������“��ɫ”��

������Դ����¡��

��2ҳ ��һҳ [1] [2]

��������: �������