|

ЁЁЁЁЖдБШвЛЯТПЩвдЕУжЊЃЌ2019Фъ6дТЃЌИїДѓЦѓвЕЕФЩњжэЯњСПЖМдкЛЗБШЯТЛЌжЎжаЃЌЕЋЪЧЃЌСњДѓбјжГЕФЩњжэЪеШыЛЗБШЯТЛЌЗљЖШЃЌУїЯдИпгкЦфЫћЦѓвЕЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌЗжЮіШЫЪПжИГіЃЌвђЗРвпЩ§МЖЃЌЕБЧАЩњжэбјжГаавЕЭъШЋГЩБОЦеБщЩЯЩ§ЃЌжївЊЬхЯждкЗРвпЩшБИдіМгЁЂШЫдБМгАрЗбгУЁЂЫРЬдТЪЩЯЩ§ЕШЗНУцЃЌетвВНЋИјЦѓвЕЙЙГЩвЛЖЈЕФзЪН№бЙСІЁЃ

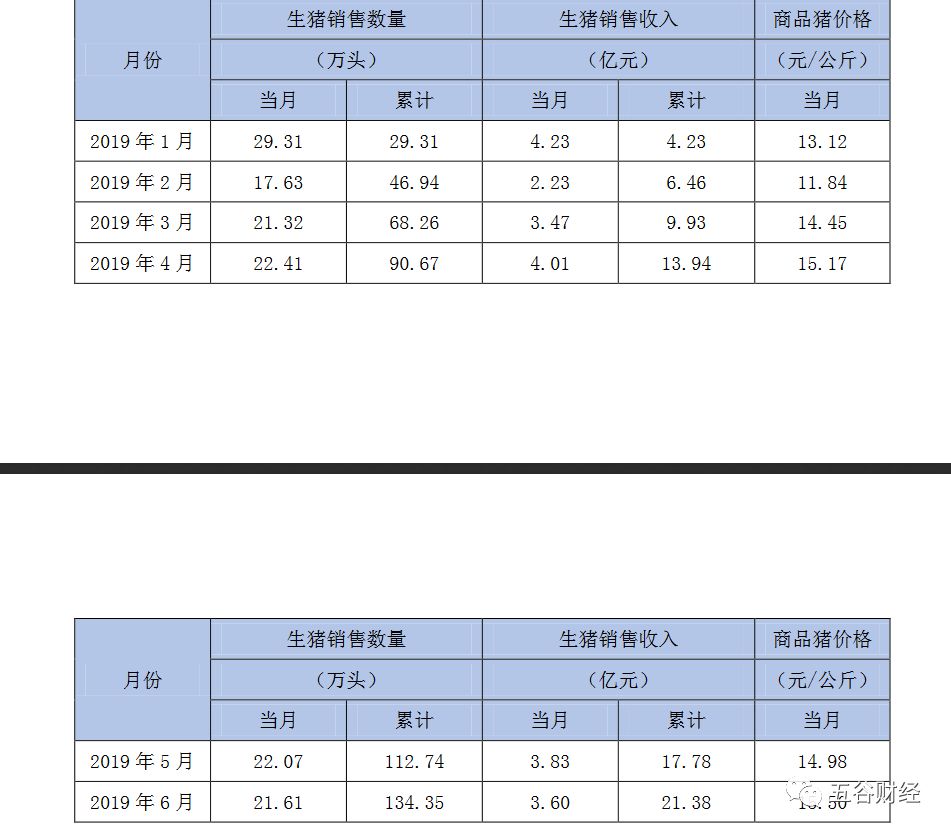

ЁЁЁЁФПЧАВЂВЛЧхГўСњДѓбјжГЕФГЩБОЧщПіЃЌЕЋЪЧЃЌжаН№ЙЋЫОЗжЮіЪІЫябюБэЪОЃЌИљОнВтЫуЃЌЮТЪЯЙЩЗнЕБЧАЭъШЋГЩБОдМ13.5дЊ/ЧЇПЫЃЌНЯвпЧщЧАЬсЩ§дМ1.0дЊ/ЧЇПЫЁЃПЩМћаавЕЕФГЩБОШЗЪЕдкЬсИпжЎжаЃЌЦѓвЕЕФзЪН№бЙСІвВПЩЯыЖјжЊЁЃ

ЁЁЁЁСњДѓШтЪГЗНУцБэЪОЃЌЙЋЫОЪЕЯжЕФЪеШыКЭРћШѓжївЊРДздгкЩњжэбјжГЁЂЩњжэЭРдзКЭШтжЦЦЗМгЙЄЕШжїгЊвЕЮёЃЛАщЫцзХЙЋЫОздЩэвЕЮёВЛЖЯдіГЄЁЂЭиеЙВЂДѓСІЗЂеЙНјПкУГвзвдМАЭтбгЪНЪеЙКЃЌЙЋЫОгЊвЕЪеШыГЪПьЫйдіГЄЬЌЪЦЃЛНќФъРДЃЌЙЋЫОзлКЯУЋРћТЪКЭОЛРћШѓећЬхГЪЯТНЕЧїЪЦЁЃ

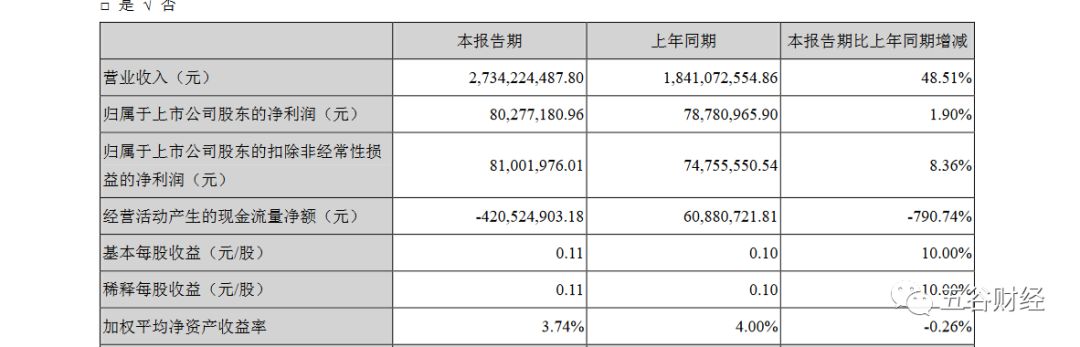

ЁЁЁЁБШШч2019ФъЕквЛМОЖШЃЌСњДѓШтЪГОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюдМЮЊ-4.2вкдЊЃЌгы2018ФъЭЌЦк0.61вкдЊЯрБШЃЌЕјЗљдк790%вдЩЯЁЃ

ЁЁЁЁЖдДЫЃЌСњДѓШтЪГЗНУцБэЪОЃЌОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЭЌБШЯТНЕЃЌжївЊдвђЮЊБОЦкДЂБИПтДцжЇИЖдЄИЖПюЯюМАЙКжУПтДцзЪН№діМгЁЃ

ЁЁЁЁ7дТ6ШеЃЌСњДѓШтЪГЗЂВМСЫЁЖЙигкЙЋПЊЗЂааAЙЩПЩзЊЛЛЙЋЫОеЎШЏдЄАИЕФЙЋИцЁЗЃЌФтЙЋПЊЗЂаазмЖюВЛГЌЙ§ШЫУёБв8.75вкдЊAЙЩПЩзЊЛЛЙЋЫОеЎШЏЃЌЦфжа6.15вкдЊгУгкЩНЖЋаТНЈФъГіРИ50ЭђЭЗЩЬЦЗжэЯюФПЃЌЦфгр2.6вкдЊдђгУгкВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁСњДѓШтЪГЗНУцЬЙбдЃЌНќФъРДЃЌЙЋЫОЕФзЪВњЙцФЃКЭжїгЊвЕЮёЪеШыВЛЖЯдіМгЃЌЖдСїЖЏзЪН№ЕФашЧѓдНРДдНИпЁЃЙЋЫОЫфШЛРћгУздЩэОгЊЛ§РлПЩвдТњзувЛВПЗжЕФСїЖЏзЪН№ашЧѓЃЌЕЋШдаЮГЩСЫНЯДѓЕФгЊдЫзЪН№ШБПкЁЃЫцзХЙЋЫОЗЂеЙеНТдЕФВЛЖЯЭЦНјЃЌЙЋЫОНЋВњЩњИќДѓЕФСїЖЏзЪН№ашЧѓЁЃ

ЁЁЁЁ“вђДЫЃЌЙЋЫОашвЊИљОнвЕЮёЗЂеЙашЧѓМАЪБВЙГфСїЖЏзЪН№ЃЌРДдіЧПзЪН№ЕФАВШЋадКЭЮШЖЈадЃЌЮЊЮДРДОгЊКЭЗЂеЙЬсЙЉГфзуЕФзЪН№жЇГжЃЌ”СњДѓШтЪГЗНУцБэЪОЃЌЪЪЖШВЙГфЙЋЫОСїЖЏзЪН№гажњгкЛКНтгЊдЫзЪН№бЙСІЃЌНЕЕЭВЦЮёЗчЯеКЭОгЊЗчЯеЃЌИќКУЕиТњзуЙЋЫОЩњВњЁЂдЫгЊЕФШеГЃзЪН№жмзЊашвЊЃЌдіЧПОКељСІЁЃ

ЁЁЁЁРДдДЃКЮхЙШВЦО ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: СњДѓШтЪГ |