������ǰ������ę́��600519.SH��������2019���ϰ�����Ҫ��Ӫ���ݹ��棬����2019��ڶ�����ҵ�����ٴ���Ż��������ʱ����ǣ�����ę́Ҳ�������˷���˼⣬������ę́���Ŷ��³�������ę́���³����Ҳ����վ���������ˡ�

����“������꣬ę́ʵ���϶��ڳ�������ת��������ð��׳�̵��ٶȣ�ȥ������ס�һǧ�϶����С���ˣ����Dz�Ҫ����������ϳ���‘ę́�ٶȽ���’��‘ę́����’֮������ۣ�ֻҪ�����ѻ�������ץ���ˣ�����ę́δ����չ�ĺ�”����ơ�

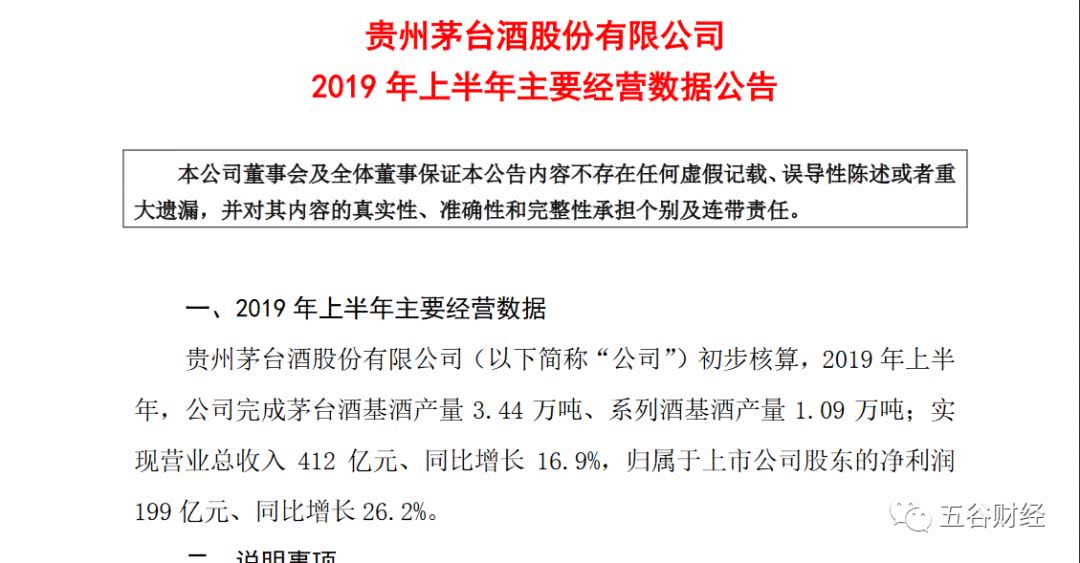

����ǰ���죬����ę́������2019���ϰ�����Ҫ��Ӫ���ݹ��棬�������㣬2019���ϰ��꣬��˾ʵ��Ӫҵ������412��Ԫ��ͬ������16.9%�����������й�˾�ɶ��ľ�����199��Ԫ��ͬ������26.2%��

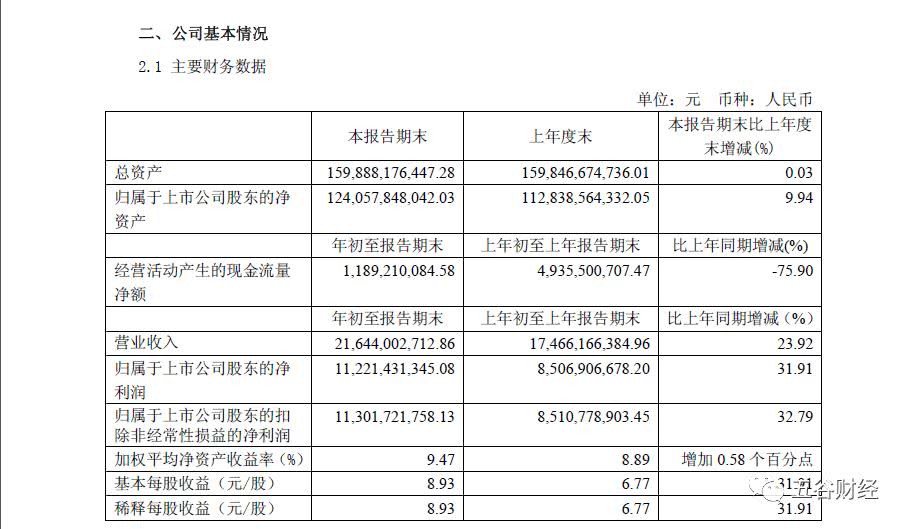

������2019���һ���ȣ�����ę́ʵ��Ӫҵ����ԼΪ216.44��Ԫ��ͬ��������24%���ң����������й�˾�ɶ��ľ�����ԼΪ112.21��Ԫ�������2018���һ���Ƚӽ�85.07��Ԫ��������32%���ҡ�

�������Լ���һ�£�2019��ڶ����ȣ�����ę́���������й�˾�ɶ��ľ�����ӽ�87��Ԫ����2018��ڶ�����ԼΪ73��Ԫ��������19%���ҡ�

�����ɼ���2019���һ������ȣ�����ę́2019��ڶ����Ⱦ������ٻ��Ȼ�����������������2019���ϰ������徻�����֡�

�����Դˣ���ר�Ҳ�ѧ��ָ��������ę́������ҵ�������»�����Ϊ����ҵ���Ŀ��ܣ����ǰ�����߶˸��ٷ�չ��ʼ�������������ٽ���ȴ�Dz�������ʵ��

����Ȼ�������ȴ��ę́�ϰ���������Ӫ����㱨���ʾ��“ę́����Ҫָ�꣬�������ڹ��ݵ���ҵ�����й�����ҵ�У��������������˵�Ǹ����ˣ����һ��dz����ĸ���������”

�������ͬʱ������֤ȯ��������ͦ����ę́��

��������֤ȯ�����б���Ϊ��6�¹���ę́���ٷ�����������7�¼�8�²�����������6�µ�ǰ������ϣ��ն�����ǿ����

��������֤ȯ��ָ��������ę́��¶�б����������ڸ��������������ٻ��䣬����ȫ��ҵ��Ԥ�ڣ��°�����������������չ���°��������������ӿ죬����ʵ����δ���������ı����£���������������ͦ��������ҵ������������ֵ�л��Ļ������������ę́�ӿ�Ӫ���ĸ��µ�ֱӪ�������������������

����һλ֤ȯ��ҵ��ʿ���ߡ���Ȳƾ��������ܸ���֤ȯ�������ù���ę́�����ǣ����ڽ��ڸ���“������”���ף����ش������ʱ����ģ���֮����ę́ҵ�����Բ���Ԥ�ڣ���ˣ�“��������”���ʽ��ڼ��ֳ��ӡ�

����7��18�գ��й�֤ȯ��Ҳ�ڱ�����ָ��������ę́2019��ڶ������ⱱ���ʽ���֣���7��18�գ�ѩ��ƾ��ṩ���ʽ�������ʾ������ę́��������“������”״̬��

������ˣ�7��18�����̣�����ę́����947.5Ԫ/�ɣ�������1.66%���ң������ʱ����ǵ��ǣ�����ę́�������˰ư�顣

����ֵ�ù�ע���ǣ���Ȼ���ǿ����Ҫ����“ę́�ٶȽ���”�������ۣ�������ʮ���������ę́�Ĺɼ����ơ�

������ý�屨���������������ę́��������Ŀ�꣬����ֵ��10000�ڡ��ɼ۳�1000Ԫ��Ӫҵ������1000�ڡ�

���������������ę́��ֵ�������ڵ�Ŀ���Ѿ�ʵ���ˣ����ɼ�Ҳһ��ͻ��ǧԪ�����ֻ����ˣ���������ǧ�ڵ�Ŀ����δʵ�֡�

����“���˵��Ҫ�����ٶȽ��ˡ������������ۣ��������⣬Ҳ��һ��������Ӧ�е��ؽ�”���ǣ�����֤ȯ��ҵ��ʿҲ���ߡ���Ȳƾ������������ę́��ҵ�����ٳ����½����ǿ��ܾͻ�ֱ��Ӱ��������µ�����Ŀ�ꡣ

������֤ͨȯ���б��б�ʾ������ę́2019��ڶ����������Ե���Ԥ�ڣ�ԭ�����ڷ�����ͬ��δ��������ֱӪ��˾������δ��ء�

����Ϊ�ˣ�7��18�գ�����ę́����������˾����ȫ�����̣���ѡ��3��ȫ���ۺ��ࣨȫƷ�ࣩ��������ƽ̨����Ӧ400�ַ���53%vol500ml����ę́�ƣ��������������ۺ������Ⱥ�˳��ֱ�Ϊ170�֡�130�֡�100�֡�

����������ʾ���˴�����ּ��“�����ն�����������ϵ”������Ŀ���£�ͨ�����̵Ĺ������̣�������ƽ̨�ĺ���������ֱ���������ƽ�Ӫ��������ƽ���������м价�ڣ�������������߹�������

��������֤ȯ���б���ָ�������ڣ�����ę́�����Ŷӻ���������ϣ���ȫ���ƽ�ֱӪ���죬�������ĸ���ɺ��°��꽫ʵ������������ȫ����������ʵ�ֵ���λ����������������һ��������ȫ������Ԥ�����ҵ��Ŀ�꣬ά�����Խ�������

�����°�֤ȯҲ���б��б�ʾ��2019���ϰ��꣬����ę́��ֱ��ռ�Ƚ�3.9%����ȥ��ͬ����ȣ��½�7.3%������ę́��ǰ���Ӽ۸�ܿأ�Ԥ�������°���ֱ����������أ��°���ֱ���������������������������١�

������Դ����Ȳƾ�

��������: ę́