����7��16�����䣬�����Ӿ�������2019������ҵ��Ԥ�����棬�������ų������㣬Ԥ��2019���ϰ���ʵ�ֹ��������й�˾�ɶ��ľ�����-3000��Ԫ��-3600��Ԫ�����������й�˾�ɶ��۳��Ǿ����������ľ�����-3400��Ԫ��-4000��Ԫ��

������2018���ϰ��꣬�����Ӿƹ��������й�˾�ɶ��ľ�����Ϊ600.58��Ԫ�����������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����Ϊ-569.67��Ԫ��

�������ڽ����ϰ���ҵ��Ԥ���������ӾƱ�ʾ��Ҫϵ��1�����ѿ����������г�����������λ��Ʒ���ƣ����¹�˾��Ԫ���¼�λ��Ʒ�г��ݶ�ή���������½���2�����Ʋ�Ʒ������ϵ����ݾ��д���������������δͻ�������ҶԹ�˾����ҵ���������ޡ�

����������������6���»�

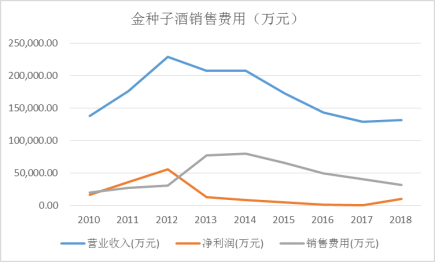

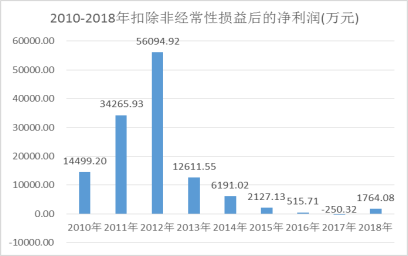

���������ӾƵ���Ӫ�����ɾ����ҩҵ������ҵ���ף����о�������ռ�Ƚϸߡ�Wind������ʾ����2013��������˾�ľ�������������6���»�����2012��Ի�ʱ��˾��������ߴ�20.72��Ԫ����2018���Ϊ8.76��Ԫ��6��ʱ���Ӫ����ն��

������Դ��wind

����Wind������ʾ��2013������ӾƵľ���ҵ��ë����Ϊ71.43%���Դ�֮��ҵ��ë���ʱ�����»���2018�꽵Ϊ61.42%����ͬ���ž����������ӽ���ӭ�ݹ�����ë���ʷֱ�Ϊ78.03%��74.29%��64.55%��

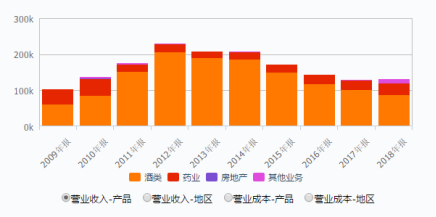

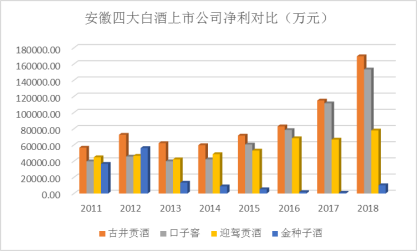

�����ֵ��������������ӾƵİ���ʡ��Ӫ��ռ�ȸ���һЩ����Щ��ʡ�ڡ�ʡ������˫˫�½���2016�꣬��˾ʡ���������һ����»�19.89%��2017-2018���ֱַ��½�12.05%��4.64%����2016-2018�꣬��˾ʡ����������ٷֱ�Ϊ-28.31%��1.05%��-13.37%��

���������꣬�����ӾƳ����������ܣ�2016-2018�꣬�����Ʒ���������ֱ�Ϊ16265.37ǧ����13728.60ǧ����10823.96ǧ�������������������Dz���������������2018�꣬��˾�Ŀ��ͬ��������������ͨ������������27.85%�������ȴ������141.09%��

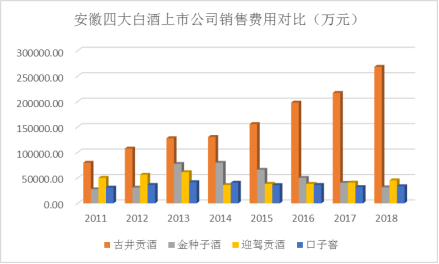

��������֮�⣬�����ӾƵ����۷��ø���2013�꣬��˾��Ӫ�ա�����˫˫����»���ǰ���£����۷���ȴͬ�ȼ�����Wind������ʾ��2013-2017���ڼ䣬��˾��Ӫ���䲻�����ӽѺ�ӭ�ݹ��ƣ������۷���ȴһ�ȳ��������ߡ�2018�꣬�����ӾƵ����۷��������½�����Ҫ��Ϊ��˾�Ĺ����ô���½���

�����������ǰƹ�˾�ĵ�һ�����۷��ã�ֵ��һ����ǣ�����ӽѺ�ӭ�ݹ�����Ҫ��ȫ���Թ���������ͬ�������Ӿ�����Ҫ�ǵ����Թ����á�

������Դ��Wind

�������������Ұ��հ���ҵ��ཥ��

���������Ӿ���ž����ơ����ӽѺ�ӭ�ݹ���ϵ���հ��Ĵ����й�˾��ʡ�ھ������ҡ��������Ӿ���Ϊ���߰�Ʒ�ƣ���Ʒ�۸�������ҪΪ50-100Ԫ���г�������Ϊ���ң���ʡ��������������˾��Ʒ��100Ԫ����Ʒ�Ʒ������ԡ�Ŀǰ����������ң������ӾƵ������ԡ���ཥ������

��������ҵ����2013�꿪ʼ�������ӾƵ�ҵ���㿪ʼ���ִ���»���2017�꣬��˾�Ŀ۷Ǿ�����Ϊ����2018��۷Ǿ�������2000��Ԫ��������������ҵ����ȥ��Զ��

������Դ��wind

��������2011�����ң������Ӿ��䲻���ļ�֮�ž����Ƶ�ҵ����������ӽѵ�Ӫ���뾻����ģ����

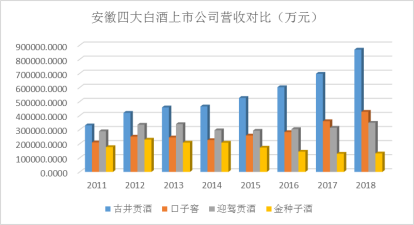

��������ʱ���ȥ�������ϣ��ž����ơ����ӽѡ�ӭ�ݹ��ƾ���Ϊ�ȶ���������Ŀǰ����Ӫ�չ�ģ��������ʼ���һ����Ӫ�Ĺž�������Ϊ�ļ�֮�ס�ֵ��һ����ǣ����ӽѽ�����������ͷ���ͣ�������ֱ�ƹž���ӭ�ݹ������ǰ���������ϻ���������������֮�£������Ĵ����ҵֻ�н����Ӿ���������·��

��������������ԶԶ˦������Ľ����Ӿƣ�Ҳ��ʼ������Ʒ�ṹ���ع����иߵ���Ʒ��ϵ������������ӡ���������ӡ�ʮ�������Ϊ����Ľ�����ϵ�оƣ�ȫ����밲��ʡ��100 Ԫ—300Ԫ��λ�ε��г����������컯��Ʒ�������й�������������ռʡ��300Ԫ���ϼ�λ�θ߶��г����Ƴ���;����塢��ݼ�����������²�Ʒ��½����̭ӯ��������ǿ���г����۳����»��IJ�Ʒ��

������Դ�����˲ƾ����й�˾�о�Ժ ����ͷ/���

��������: �����Ӿ�