����Ԫ��ɷݣ�603886.SH����2017���������һ�����������ֲ��ϡ��ڴ��ڼ䣬��˾�ڶ�������ɶ������������ֹ��棺

������һ�ο�ʼ����ǰ�������ʡ�Ԫ�����Ϲ��ʵijֹɱ����ֱ�Ϊ13.5939%��11.2353%������������¶���ֽ�չ�����2019��5����Ѯ�����ߵijֹɱ����ֱ��½�����11.3485%��8.5525%�����У������������м仹������һ��Υ����ֺ�һ�ζ��߽��ס�

������ʵ������Ԫ��ɷ������й�����“��������ǰ�ֹ�5%���Ϲɶ��ijֹ�����������”���������Է��֣������ʺ���ͱ��������������������ڼ�������е����з����˹ɷݵ���Ը��

��������ɶ�ƵƵ�����֣��Dz�����Ԫ��ɷ�δ���ķ�չǰ����������ԭ��

����ֵ��һ����ǣ�2019��ף��عɹɶ�Ԫ���������˾���ֵ�49.50%��ȨҲ��ȫ���õ��������ʱ����ɶ����ͬ���������֣�

�����±�������Ӫ��ռ�ȴ����ۼ�����������

����Ԫ��ɷ���Ҫ���¸���決ʳƷ���з������������ۣ���Ʒ�������⡢�±���ˮ������������ʽ����Ĵ��ࡣ����2018��ף���˾��ȫ������631���ŵꡣ��Ҫ�������ְ���“�������”��“85��C”��“�ӻ�¥”��“�����”�ȡ�

����2016������������Ԫ��ɷݵ�Ӫ�մ�15.92��������2018��19.58�ڣ�ͬ�ڵĹ�ĸ�������1.25��������2.42�ڣ��������ٷֱ�Ϊ10.90%��39.14%��

�����ڹ�˾2018�����Ӫҵ���У��±��������ռ�����36.41%�����Ϊ���⡢������㣬�ֱ�ռ��32.43%�Լ�25.93%��

���������±�����ռ�ȴ����ۼ����������ڼ䣬����Ԫ��ɷݵľ�Ӫҵ���������Եļ���������������ͼ��ʾ���������ǹ�˾��������۸߷壬Ӫ��ռ�ȳ�����ȫ���40%�������ŵ��ǣ�2017�������Ⱥ�2018�������ȵĹ�ĸ������ռ�Ⱦ�������ȫ���90%��

�����ŵ���ֱӪΪ������ȯ����ռ�ȸ�

������������ֺ決��ҵ���ԣ�Ԫ��ɷݵľ�Ӫ���ֳ����������ص㣺ֱӪΪ������ȯ����ռ�ȸߡ�

������������֤ȯ�б���¶�����ݣ���Ԫ��ɷݽ���2018���631���ŵ��У�ֱӪԼΪ530-535�ң�����100-105�ҡ�

������Ӫ�շֲ�������ֱӪ�ŵ깱��Ӫҵ����ԼΪ16.82�ڣ�ռ�ȳ�����88%��ͬʱ����ϼ��˶��ԣ�ֱӪҵ��ӵ�и��ߵ�ë���ʡ�

������ȯ������ָ�����ߣ����ۿͻ����Ź��ͻ���ͨ������˾��ȯ�����Կ�ȯ���ŵ��ָ������������ʹ�ÿ�ȯ�µ��������������շ���֤ȯ���б��е�������Ԫ��ɷ�Լ��40%�IJ�Ʒͨ��Ԥ������ʽ���ۡ�

������ƴ����ϣ���˾���ۿ�ȯ���ȼ���Ԥ�տ���ȵ��ͻ��������ʱȷ�����롣ֵ��һ����ǣ��ڽ�Ԥ�տ����ת��ȷ������ʱ��Ӧ���տ�ȯ��ʵ���ۿ��ʽ��м�����

�����ڹ�˾����2018���6.09��Ԥ�տ����У���ȯԤ�տ���ﵽ��5.89�ڣ�����ڳ���4.86������21.19%��

��������˼���ǣ�Ԫ��ɷ���2019��4�·��������ڽ�����Ԥ���˿�תΪ����Ļ�����߱���Ĺ��桷�����ݹ�������������ڲ���˯�߿���������ʹ����Ȩ���Ŀ����Լ��ͣ���˾�⽫����δʹ�õ�Ԫ�濨������ʷ����ͳ������Ϊ����������Ԥ���˿�תΪ���롣

��������������Ϊ����ת��Ϊ�������������ϵĽ���2019���һ���Ƚ�ת����Ľ��Ϊ “2015���һ���ȷ��еĿ���ֵ-ѡ�����������ѽ��”��ѡ�����������ѽ����ݾ��㱨��ó������������˽����ۺ��ۿ�����˰���Ľ�δ˰���ֱ𰴶�Ӧ�ļ��ȼ��뵱�����롣

�������ڴˣ�Ԫ��ɷݵĹ�����Ԥ��2019��һ�������ļ������ղ��ᱻ��������Ԥ���˿�ת��Ӫҵ����Ľ��ֱ�Ϊ2��672��472��799���Լ�211��

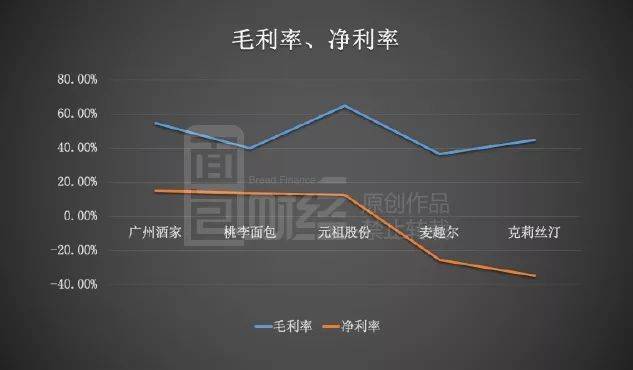

����ë���ʸ���ͬ����ҵ�������۷������۾�����

�����Ա�2018�껦�������ҵ�������˾�IJ������ݣ�Ԫ��ɷݵ�ë������ߣ��ﵽ��64.81%�����Ǿ����ʷ��棬��˾ֻ���������ҵ���м�λ�ã��������ݾƼ������������

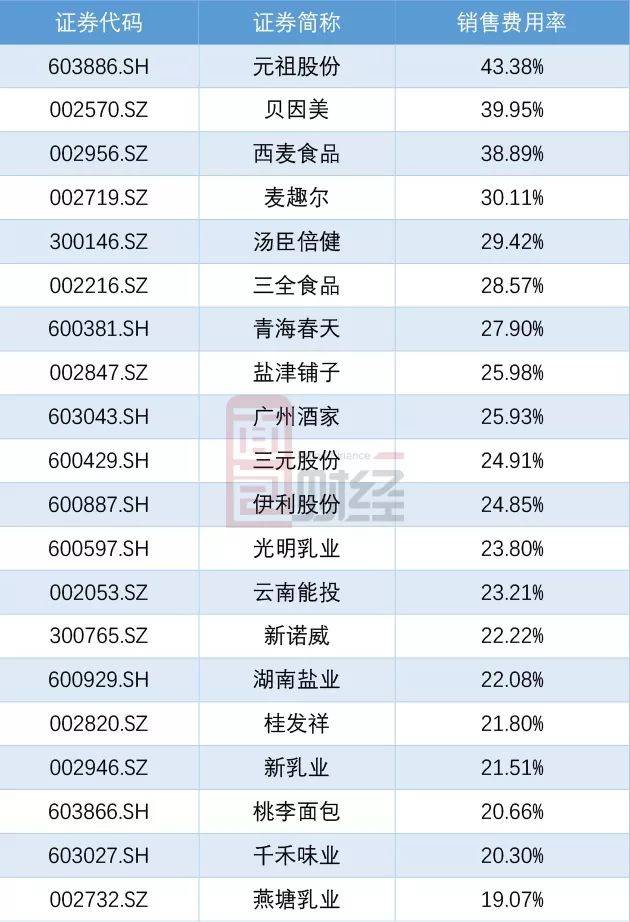

������ϸ�������֣���������۷���������Ԫ��ɷ�ӯ������Ҫԭ��2018�꣬��˾�����۷���֧��Ϊ8.5�ڣ�ռӪ�յ�43.38%����ͬ����֤���ʳƷ����ҵ�����48����ҵ�У�Ԫ��ɷݵ����۷�����������һ��

�����ϸߵ����۷����빫˾���õ�ֱӪģʽ������أ���Ϊ��ģʽ�ᵼ�½϶���˹������ȳɱ�֧��������������2018������۷��ù�����Ҫ�����˹��ɱ�����Ӫ���ѡ���������ѡ�������á��۾ɼ�̯���ѵȡ����У�ǰ���߾�������һ�ڣ��ֱ�Ϊ3.27�ڡ�1.66���Լ�1.49�ڡ�

����δ��������ڸ�ë��������������������ʣ�������Ԫ��ɷݵ���Ҫ����֮һ��

������Դ������ƾ� �����Ʊ��������

��������: Ԫ��