|

国金证券研究员日前发布了一份关于海底捞的研报,其认为海底捞目前的估值隐含的成长预期过高,未来股价有下行空间。

翻查整篇报告发现,国金证券给出“减持”评级的理由主要包括下面几点:海底捞新开门店以小店为主,需要下调营收规模预测;部分门店密度较高城市,出现老店客流低于新店的情况;低线城市就餐习惯以尝鲜为主,未来能否过度到复购就餐存较大不确定性。

值得一提的是,撰写这篇研报的研究员曾在2019年1月初发布一篇关于小米集团(1810.HK)的研究报告:《内忧外患,逆风而行》。在该报告中,其认为受老股东减持叠加国内消费前景低迷的影响,难以看到支撑小米股价的积极因素,因此下调评级至“中性”。从小米随后的股价走势来看,确实并不理想。

到了2019年3月,该研究员发布报告称美团点评(3690.HK)2019年的费用率、现金流将面临持续考验,因此下调12个月目标价至港币46.74元,同时下调投资评级至“减持”。但这一次的股价走势有所不同,报告发出时点正好是美团点评股价的相对低点,随后一路上行。

海底捞当前总市值约1700亿港元,市盈率(TTM)约90倍。这一次的海底捞,会重复哪一种走势呢?

门店加速扩张:2018年新开店200家

海底捞于2018年9月登陆港交所。数据显示,公司在2018年服务了超过1.6亿人次顾客。

在2015-2018年期间,公司的营收从57.57亿上升至169.69亿,归母净利润从2.73亿上升至16.46亿,复合增速分别达到了43.38%和82.01%。

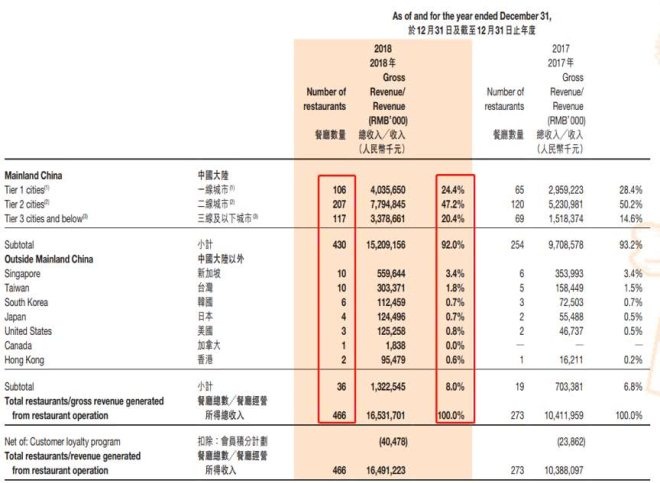

值得一提的是,2018年以来,海底捞明显进入了加速扩张期。截至2018年,公司共有466家门店(430家位于中国大陆的109个城市),其中200家是2018年新开餐厅。

所有这些餐厅中,24.4%位于一线城市、47.2%位于二线城市以及20.4%位于三线及以下城市。此外,还有36家位于大陆以外的区域,包括新加坡、台湾、日韩、美国等。

门店的快速扩张使得海底捞在未来几年拥有较为确定的业绩增长。但与此同时,高企的估值也令不少投资者望而却步。

2019年的海底捞:股价暴涨,估值远超同行

海底捞(6862.HK)的股价今年已累计上涨超80%,目前市值约1700亿港币,对应的静态市盈率约90倍,市净率约为17倍。

对比部分其他港股上市的餐饮企业来看,海底捞的估值明显更高。

不过相对应的是,海底捞近些年的增速显然更快。以2018年为例,公司当年实现营收169.69亿、归母净利润16.46亿,分别同比增长59.53%和60.12%。

仔细分析可以发现,业绩的增长除了老店的贡献,大比例的开新店也是重要原因之一。根据2018年年报披露,海底捞的全球门店网络从2017年底273家上升至2018年底466家。

对于海底捞未来的股价表现,市场的分歧在于公司能否在未来几年以不降低单店盈利能力的前提下维持现在的扩张速度,以消化目前相对较高的估值。而从更长期来看,市场的关注点则是海底捞的门店天花板究竟可以达到多少家?

面对这一情况,不同的人给出了不同的观点。 共2页 [1] [2] 下一页 搜索更多: 海底捞 |