��������6��24��Ѷ ����ʳƷ��002956.SZ�����վ������֣�����ͣ���ùɴ�ǰ����2��������һ����ͣ������������̣�����ʳƷ��66.99Ԫ���Ƿ�4.87%���ɽ���5.56��Ԫ��������42.64%��

����6��19�գ�����ʳƷ�������С�����У��������й�Ʊ������2000��ɣ����м۸�Ϊ36.66Ԫ/�ɡ�ļ���ʽ��ܶ�Ϊ73320.00��Ԫ���۳����з��ú�ļ���ʽ�Ϊ66063.75��Ԫ���ֱ���������ʳƷ��ҵ����Ŀ��Ʒ�ƽ��輰Ӫ������������Ŀ��������������ʳƷ�������ؽ�����Ŀ��һ�ڣ����з�������Ϣ�����Ľ�����Ŀ��

��������ʳƷ���з��ã�����˰��Ϊ7256.25��Ԫ�����У�����֤ȯ��ó�����������Ϊ5049.40��Ԫ�����Ż��ʦ�����������Ƽ����ʷ���886.79��Ԫ���㶫�Ŵ���ʦ�����������ʦ����834.91��Ԫ��

��������ʳƷ2015����2018��Ӫҵ����ֱ�Ϊ5.68��Ԫ��6.31��Ԫ��7.20��Ԫ��8.51��Ԫ��������ĸ��˾�����߾�����ֱ�Ϊ6632��Ԫ��9447.18��Ԫ��1.01��Ԫ��1.37��Ԫ����Ӫ������ֽ���������ֱ�Ϊ6870.75��Ԫ��1.12��Ԫ��1.27��Ԫ��1.30��Ԫ��

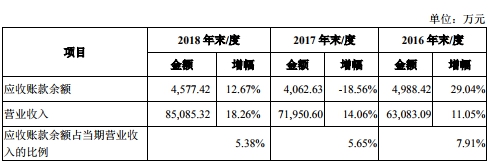

��������ʳƷӦ���˿�ռӪҵ��������ϵ͡�2015����2018��Ӧ���˿����ֱ�Ϊ3865.71��Ԫ��4988.42��Ԫ��4062.63��Ԫ��4577.42��Ԫ��ռӪҵ����ı����ֱ�Ϊ6.81%��7.91%��5.65%��5.38%��

��������ʳƷ�������7000��Ԫ��2015����2018�������ֱ�Ϊ5344.04��Ԫ��4445.84��Ԫ��5315.46��Ԫ��6991.68��Ԫ��������ĩ�����ֱ�Ϊ11.18%��-16.81%��19.56%��31.53%��ռӪҵ�ɱ��ȷֱ�Ϊ21.96%��16.30%��18.39%��21.47%�������ת�ʷֱ�Ϊ4.79�Ρ�5.57�Ρ�5.92�Ρ�5.29�Ρ�

��������ʳƷë�������½���2015����2018���ۺ�ë���ʷֱ�Ϊ57.17%��56.77%��59.83%��61.73%����Ӫҵ��ë���ʷֱ�Ϊ57.17%��56.86%��59.90%��61.70%��

��������ʳƷ����ë���ʸ���ͬ��ҵ�ɱ����й�˾��2016����2018�꾭��ë���ʷֱ�Ϊ56.37%��59.81%��61.85%��ͬ��άά�ɷ����������Ϸֲ����ֱ�Ϊ45.60%��43.68%��45.38%����ƮƮ�ֱ�Ϊ45.46%��40.54%��40.38%��

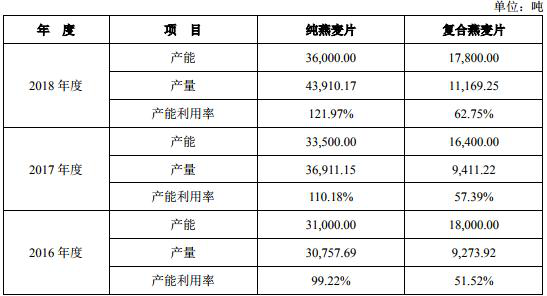

��������ʳƷ��������Ƭ���������ʲ��㡣2015����2018�괿����Ƭ���������ʷֱ�Ϊ99.28%��99.22%��110.18%��121.97%����������Ƭ���������ʷֱ�Ϊ53.32%��51.52%��57.39%��62.75%��

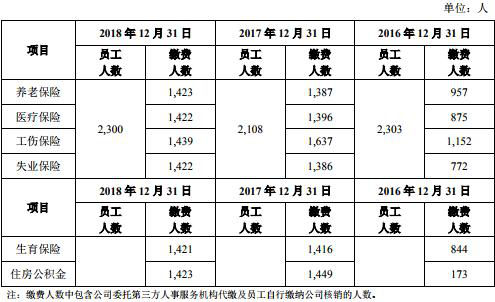

��������ʳƷԱ�����������»���2015����2018��Ա�������ֱ�Ϊ2476�ˡ�2303�ˡ�2108�ˡ�2300�ˡ�

��������ʳƷ“��Ӫ�������з�”��2015����2018�꣬��˾�����ƹ�ѷֱ�Ϊ9013.93��Ԫ��9579.95��Ԫ��10147.80��Ԫ��15054.71��Ԫ��ռ���۷��ñ����ֱ�Ϊ41.60%��43.24%��40.43%��45.50%��ͬ���з����÷ֱ�Ϊ185.28��Ԫ��189.80��Ԫ��243.73��Ԫ��324.03��Ԫ����������ʳƷ2300��Ա���ܣ�����9���з���Ա��

��������ʳƷ����Ӫҵ��Ϊ����ʳƷ���з������������ۡ�����˾ȴ�Ŵε�������“�ڰ�”��

�������й���������2012��2�£���������ί�ᷢ��2011����Ƭ��Ʒ�����Ƚ����������ܱ����ϸ���������ʾ�����������\����������˾������ţ������Ƭ����������2011��9��7�գ����700��/������ù����80CFU/g������ֵ��С�ڻ����50CFU/g��

����2016��5�£�������ʳҩ����ڼල��鹤���з���4��ʳƷ���ϸ������Բ��ϸ��Ʒ����ͨ�����ȡֹͣ���۴�ʩ�����У��ӱ�����ʳƷ����˾�����������������ţ������Ƭù�����꣬ʵ��ֵ�ߴ�95CFU/g�����ӱ�����ʳƷ����˾Ϊ����ʳƷ��ȫ���ӹ�˾��ֵ��ע����ǣ�“��������”Ϊ����ʳƷ������Ҫ��Ʒ�ơ�����ʳƷ�ƻ�����ȫ���ƹ㣬�˴����е�ļͶ��Ŀ֮һƷ�ƽ��輰Ӫ������������Ŀ����Ԥ��Ͷ��655��Ԫ������������Ʒ�ƽ��衣

��������ʳƷ����������ʵ�Ա���ý�����ɡ�

����֤ȯ�г����ܿ������ƣ���˾2015����7327.70��Ԫ��˰Ӫҵ���벢û�л���ֽ������ݵ�֧�֣�2016�ꡢ2017��ֱ�Ϊ��8438.09��Ԫ��5911.77��Ԫ��˰Ӫҵ����û�л���ֽ���������ծȨ���ݵ�֧�֡��й�����Ͷ��ʱ��������Ϊ����ʳƷ������ݴ������ʡ�2015������Ʒ��ĿӦ�ü���295.84��Ԫ�����й���ȴ������298.22��Ԫ��2016����221.85��Ԫ�Ŀ������ʧ�٣�2017���ϰ����ٶȳ���355.52��Ԫ�����Ʒ��ʧ���⡣��ɫ�ⱨ���ƣ�����ʳƷ����ͨ���ſ�����ͻ��Ӫ��֮�ӡ���

��������������������ʳƷͶ�������ݴ������ʡ���˾�ĺ��IJ�Ʒ�������������Ļ������������ӹ�������������δ�����ϴ�仯�ı����£�ԭ���ϵ�Ͷ����Ӧ�������ȶ���������ʵ�ϣ�2015������ʳƷ����ɱ���������Ϊ4.39��֣�ͬ���Ʒ�ܲ���Ϊ3.74��֣���������85%���ϣ�����������������������»���2016���2017��IJ����ʷֱ��Ϊ77.52%��70.9%�������ζ�Ÿù�˾��2016���2017������ͬ�ȷ���������Ƭ��Ʒ�����У����ĵ��������������������ӡ�

�������ʽ��ڱ�������Ϊ������������ʳƷӪ��˫����������ҵ���ı���Ҳ�������ǣ������ı��Dz�Ʒ�ṹ̫����һ��Ŀǰ�������Ʒ��������������ʳƷ��Ҫ�������������Դ��

��������������������⣬����ʳƷ�������л����⡣�ݾ��õ�������������ʳƷʵ�ʿ�����л�����ӵ�аĴ��������þ���Ȩ���������л���Ϊ����ý�屨����2004��3����2007��12�£�����������������䵣���й�������ί���ְ���ϵı��������ܹ���������������ʳƷ����˾���³�лijij�����У�Ϊ�ù�˾�ڽ����ҵ�õ����ҵ��չ���������ṩ������2006�괺��ǰ��2011��10�£�������Ⱥ�13������лijij����������9��Ԫ�Ͱ�Ԫ0.3��Ԫ�������ۺ������Լ10.82��Ԫ��

��������ίҲ������ʳƷ�л�����������ѯ��������ʵ�ʿ����˵���ż��Ů����Ů�������з����˹�Ȩ���������η����˶��µ�ְ����׳����������Эԭ����ϯ�����2014�����ܻ������漰����ʳƷ��ȫ���ӹ�˾��������������ʳƷ����˾���³�лijij���뷢���˴���˵������1��������Ա�ڷ����˴�����ְ�������Ӫ�����з��ӵ����ã�ԭ�걨����δ�����պ졢л���桢л���⼰�����϶�Ϊ��ͬʵ�ʿ����˵������Ƿ��֣���2��������ʵ�ʿ�����л�����������ܻ߰��Ƿ���ڹ������Ƿ���ڱ�������������λ��ܵ�������ش����ķ��գ��Ƿ�Ա��η��й���ʵ�����ϰ�����3���������ڷ����ˡ�ʵ�ʿ����˼�������Ƿ�����ش�Υ��Υ����Ϊ���Ƿ����������ҵ��¸��Ϊ���뱣��������˵���˲����ݡ����̲�������ȷ�˲������

������Դ���й�������

��������: ����