�������“ǰ�к�ţ��·������������Ⱥ��”�����Σ�����������ȡ�Ӵ���Ӫ������ͬ�мӶ౦���ˡ��������۵ȷ�ʽ������ס�˺����϶������ơ������ݺ��ӵ��ǣ�����������Ȼ�����ţ���������г��ݶ�ͬ�ն��

������Ʒ��Ӱ�����������Ͽ�����������һ��Ӫ�⣬���������ڱ����г�����֪����Ȼ���ߡ��Ա���Ϊ�����������ָ������Գ��С�7-ELEVEn�ȸ���������������δ����������������Ӱ��

����Ϊ��ȡ�����г�������������ȡ��“�ͼ۲���”Ҳδ��Ч����Ͷ�����������֣��ڵ���ƽ̨�ϣ�250mlƿװ������������װ�����������ۼ۾�ԼΪ3Ԫ/ƿ������ţ���ۼ�Ϊ5.8Ԫ/�ޡ�����“�ͼ۲���”�þ����̳�ѹ����������Ҫ��ʵʩ�˷�ʽ�����ѴﵽЧ����

�����Դˣ��й�ʳƷ��ҵ����ʦ�쵤����Ϊ�����������������Լ��ĺ��ľ������ģ��������ڻ����г������������г�������Ʒ��δ��ȫ���������г���

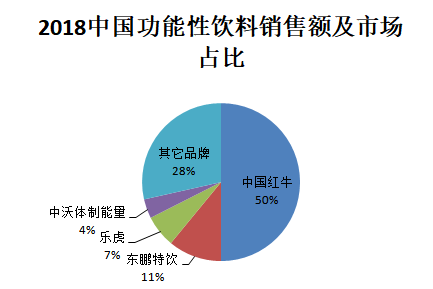

���������ƣ����ܶ�������2018��ʵ����������50��Ԫ��������ҵ�ϴ��ţ2018��226.8��Ԫ�����۶���ȣ������Ȼ��С��

�����ܷ��˷�����

�������ܱ������裬���������г���չ��Ұ��ȴ˿���������ټ�����ҵ�쵼�ߵ�Σ��������������ı���ƺ���ǧ���϶���λ�á�

����6��10�գ���̩����֤ȯ�����˶��������״ι������в����и���������Ϣ��ʾ�Ĺ��档������ʾ�������������״ι������й�Ʊ���ھ���֤ȯ���������У����ѽ��ܻ�̩����֤ȯ����������2019��5��24��������֤��ֽ��и���������

�����Դˣ�ҵ����ʿ��Ϊ���������и�����������ζ�Ž�����IPO���ܶ�ʳ������ҵ�������и����������ղ�δ���С�����͵���ũ��ɽȪ�����ܳ���10��ĸ������������Բ���ȱǮΪ�ɣ����������мƻ���

����������������Ҳ������ʾ���������ڹ���˵��Ŀǰ����û��ʱ�����������ˣ�ҵ�ڶ����伴��IPO�IJ²��Դ�����ӡ�

�����쵤������ƣ�“�˾ٿ�ν��¶�˶���������Ұ�ġ���Ȼ���������Ѿ��ڹ��������г���һ���Ļ���Ȩ�������뺻ʵ��������չ������г�����������ʱ������������ж�Ʒ�ƻ���չ�������Ʒ��һ���⣬����Ƕ����������еĺ���ԭ�����ڡ�”

������ʵ�ϣ��ⲻ�Ƕ���������һ�����ʱ��Խӡ�����2017����ͽ����˼ӻ��ʱ�����ǰΪ�ӻ�ΰҵ��3.5��Ԫ��ս��Ͷ�ʣ��ù�Ȩ������Ͷ��С�衢�εγ��С�ǢǢʳƷ�������ݵ���ҵ��

����������������ʾ����������ǰ����ɶ��ֱ�Ϊ�ֹ�56.85%����ľ�ڡ��ֹ�10%��������Ͷ�ʹ����ϻ���ҵ�����ϻ���ֹ�7.36%������������Ͷ�ʷ�չ�ϻ���ҵ�����ϻ��

����ҵ����ʿ�ƣ��ɶ��ṹ�Ƚϵ�һ�Ķ�������������ͨ���ʿ��ܸ��ߡ�

������һ����������IPO�ɹ���������ҵ�ϴ�ij�������ж����δ֪�������£������ƺ�����й���ţ���г��ݶδ����ʴ���µľ�����̩����ţ�ֳ����ˡ�

����������Ϣ��ʾ�������й���ţ��̩����˿�Ĺ�˾�������������У���̩����˿˿��û������������ǰ�Ϳ�ʼ���Ϲ���������ҵ�з��˺�ţ���μ����������ϡ�6��12�գ�̩����˿�����ϼ����ڹٷ��Ź��ں�����������ţ���μ����й��г����С�

������Ϥ����ţ���μ�Ŀǰ�����Լ��60��Ԫ���ң�����ȥ����ļ�˳�200�������̣����������������������Σ�����������һ���̶���������ͷ������Ʒ�ƣ��ܷ��л��ᷭ����δ����Ҫ������������ҵ�ı����Ρ�

��������Դ��Ͷ������ ���ߣ������죩

��2ҳ ��һҳ [1] [2]

��������: ��������