ЁЁЁЁ6дТ14ШеЃЌжйОАЪГЦЗХћТЖСЫеаЙЩЪщЃЌдкIPOжЎТЗЩЯгжТѕГівЛВНЁЃ

ЁЁЁЁжйОАЪГЦЗжїгЊвЕЮёЮЊЩњВњЁЂЯњЪлЕїЮЖХфСЯКЭЕїЮЖЪГЦЗЃЌКЫаФВњЦЗЪЧЯуЙННДКЭЛЈНЗЯЕСаВњЦЗЁЃ2017ФъЃЌдјвд“жйОАДѓГјЗП”ЕФУћГЦГхДЬЙ§IPOЃЌЩЯЛсЪББЛЗЂЩѓЮЏЗёОіЁЃЗЂЩѓЮЏЕБЪБЖдЙЋЫОЯуЙНЪГЦЗУЋРћТЪСЌајЬсЩ§ЕФЯжЯѓЬсГіжЪвЩЃЌвЊЧѓЫЕУїдвђЁЃ

ЁЁЁЁаТРЫВЦОзЂвтЕНЃЌЯуЙНЃЈБњЃЉВЩЙКМлИёЪЧгАЯьЯуЙНЪГЦЗУЋРћТЪЕФживЊвђЫиЃЌ 2015Фъгы2016ФъЃЌЙЋЫОЕФЯуЙНЃЈБњЃЉВЩЙКМлИёОљЕЭгкЪаГЁМлЃЌвдДЫДјЖЏУЋРћТЪЯджјЬсЩ§ЁЃЕЋЪЧжЎКѓЃЌдкЯуЙНЃЈБњЃЉВЩЙКМлДѓЗљЩЯЩ§ЕФЧщПіЯТЃЌУЋРћТЪВЂЮДЫцжЎЯТНЕЃЌЖјЪЧБЃГждкИпЮЛЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌЙЋЫО2017ФъКЭ2019ФъХћТЖЕФСНЗнеаЙЩЪщжаЃЌХћТЖЕФ2016ФъЯуЙНЃЈБњЃЉВЩЙКМлВЂВЛвЛжТЃЌЯрВю13ИіАйЗжЕуЁЃ

ЁЁЁЁЯуЙНдСЯВЩЙКМлЧАКѓХћТЖВЛвЛжТ

ЁЁЁЁ2017ФъжЎЧАжйОАЪГЦЗЩъБЈЙ§вЛДЮIPOЃЌвдЪЇАмИцжеЃЌЕБЪБУћГЦЮЊ“жйОАДѓГјЗП”ЁЃетДЮЩъБЈЪБЃЌУћзжгЩжйОАДѓГјЗПИФЮЊжйОАЪГЦЗЁЃОгЊЗЖЮЇвВзіСЫБфЖЏЃЌдіМгСЫЪГгУжВЮягЭЁЂЗНБуЪГЦЗКЭЙоЭЗжЦЦЗЁЃ

ЁЁЁЁ2017ФъжйОАДѓГјЗПIPOБЛЗёЪБЃЌЗЂЩѓЮЏСаГіЕФЮхИіЮЪЬтжаЃЌгаСНЬѕЙигкВЦЮёЁЃЦфжавЛЬѕЙигкУЋРћТЪЁЃ

ЁЁЁЁЯуЙНЪГЦЗЪЧжйОАЪГЦЗЕФКЫаФВњЦЗЃЌЦфдВФСЯЯуЙНЃЈБњЃЉМлИёБфЖЏЖдЙЋЫОУЋРћТЪгАЯьКмДѓЁЃ

ЁЁЁЁ2018ФъЙЋЫОгЊвЕЪеШыКЭОЛРћШѓЗжБ№жЛдіГЄСЫ2.49%КЭ2.74%ЃЌдіЫйНЕЕЭзюжївЊдвђОЭЪЧЯуЙННДЪеШыЯТЛЌЁЃ2017ФъЯуЙННДгЊЪееМзмгЊЪеЕФ45%ЃЌЧАвЛФъеМЕН43%ЁЃгЩгкдВФСЯеЧМлЃЌ2018ФъЙЋЫОЬсИпСЫЯуЙННДЯЕСаВњЦЗЕФГіГЇМлЃЌеЧЗљЮЊ 7%-20%ВЛЕШЃЌетжБНгЕМжТ2018ФъЯуЙННДЪеШыШёМѕ22%ЃЌЕїЮЖЪГЦЗЃЈМДжЎЧАЕФЯуЙНЪГЦЗЃЌЖўепгаЯИЮЂВюБ№ЃЉећЬхУЋРћТЪЯТЛЌ1.97ИіАйЗжЕуЁЃ

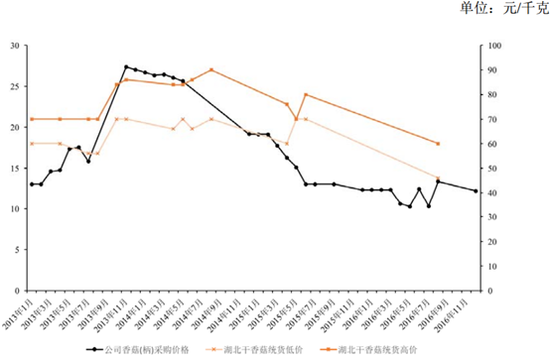

ЁЁЁЁЖјИљОн2017ФъХћТЖЕФеаЙЩЪщЃЌ2015ФъжЎКѓЯуЙНЃЈБњЃЉВЩЙКМлЕФДѓЗљЯТЛЌЃЌдјЪЙЙЋЫОЯуЙНЪГЦЗУЋРћТЪГіЯжЯджјЬсЩ§ЁЃДг2014ФъЕН2016ФъЃЌЯуЙНЪГЦЗУЋРћТЪЗжБ№ЮЊ43.65%ЁЂ50.83%ЁЂ53.19%ЁЃ

ЁЁЁЁаТРЫВЦОЖдБШСЫ2014ФъвдРДЙЋЫОРњФъЕФЯуЙНЃЈБњЃЉВЩЙКМлИёЃЌЗЂЯжСНИіУїЯдЕФЮЪЬтЃКвЛЪЧ2015ЁЂ2016СНФъЙЋЫОВЩЙКМлдЖЕЭгкЪаГЁОљМлЃЛЖўЪЧ2016ФъжЎКѓЃЌЫцзХЯуЙНЃЈБњЃЉМлИёЕФЛиЩ§ЃЌЙЋЫОЯуЙНЪГЦЗУЋРћТЪШДЪМжеБЃГжИпЮЛЃЌЮДЫфдВФСЯМлИёВЈЖЏЁЃ

ЁЁЁЁИљОн2017ФъЕФеаЙЩЪщЃЌДг2014ФъЕН2016ФъЃЌЙЋЫОЯуЙНЃЈБњЃЉВЩЙКМлИёЕФШЗГіЯжСЫЗЧГЃДѓЕФЯТНЕЗљЖШЁЃ2014ФъВЩЙКМлИёЮЊ23.75дЊУПЙЋНяЃЌ2015ФъЯТЛЌЕН17.19дЊЃЌ2016ФъНјвЛВНЯТЛЌЕН11.97дЊЁЃ

ЁЁЁЁЙЋЫОвдДЫРДНтЪЭЯуЙНЪГЦЗУЋРћТЪЕФДѓЗљдіМгЁЃ2015ФъЯрНЯЧАвЛФъЃЌЯуЙНЪГЦЗУЋРћТЪЬсИп7.18%ЁЃЕЋЪЧжЕЕУзЂвтЕФЪЧЃЌЭЌЦкЪаГЁЩЯИЩЯуЙНБЈМлВЂЮДГіЯжУїЯдЯТЛЌЁЃЖјЧвКўББИЩЯуЙНЭГЛѕЪеЙКМлЕЭМлвВИпГіЙЋЫОВЩЙКМлвЛДѓНиЃЌЯъЧщМћЯТЭМЁЃ

ЁЁЁЁДЫКѓЯуЙНЪГЦЗУЋРћТЪвЛжБЮЌГждк50%вдЩЯЃЈдкаТЕФеаЙЩЪщжагУ“ЕїЮЖЪГЦЗ”ДњЬцСЫ“ЯуЙНЪГЦЗ”ЃЌЖўепВюБ№ВЛДѓЃЉЁЃ

ЁЁЁЁИљОн2019ФъаТХћТЖЕФеаЙЩЪщЃЌДг2016ФъЕН2018ФъЃЌЙЋЫОЯуЙНЃЈБњЃЉВЩЙКМлГіЯжСЫУїЯдЛиЩ§ЁЃ2018ФъВЩЙКМлЮЊ17.2дЊЃЌЭЌБШЬсЩ§23.74%ЃЌИњ2015ФъГжЦНЁЃ

ЁЁЁЁШЛЖј2015ФъвдРДЃЌЙЋЫОЕФЯуЙНЪГЦЗУЋРћТЪЛљБОБЃГжСЫЮШЖЈЃЌдкдВФСЯВЩЙКМлОчСвВЈЖЏЕФЧщПіЯТЃЌУЋРћТЪОгШЛвЛжБЮЌГждк50%вдЩЯЁЃ

ЁЁЁЁДЫЭтЛЙгавЛЕуашвЊзЂвтЕФЪЧЃЌЙЋЫОЧАКѓХћТЖЕФЯуЙНЃЈБњЃЉВЩЙКМлВЂВЛвЛжТЁЃ2017ФъеаЙЩЪщХћТЖЕФ2016ФъЯуЙНЃЈБњЃЉВЩЙКМлЮЊ11.97дЊЃЌ2019ФъХћТЖЕФВЩЙКМлдђГЩСЫ13.53дЊЃЌЯрВю13ИіАйЗжЕуЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: жйОАЪГЦЗ