ЁЁЁЁБрепАДЃКЦѓвЕеНТдРЉеХМШвЊга“еХ”ЃЌвВвЊЖЎЕУ“Ъе”ЁЃЖдгкбЁдёМЄНјРЉеХЕФЦѓвЕЃЌашвЊЙмРэВуЪБПЬЙизЂЙЋЫОзЪН№СДЗчЯеМАЯрЙивЕЮёећКЯаЇЙћЃЈЛђБъЕФгЏРћИФЩЦФмСІЃЉЕШЧщПіЃЌВЛФмвђЙ§гкМЄНјРЉеХЖјКіЪгЯрЙиЗчЯеЁЃОЭКЃЭѕЩњЮяЖјбдЃЌШ§ФъМЄНјРЉеХвЛЗНУцДјРДзЪН№СДбЙСІЃЌСэвЛЗНУцвЕЮёећКЯГабЙгЏРћЖёЛЏЁЃЫЋжибЙСІжЎЯТЃЌЙЋЫОгжЭЈЙ§вЛЯЕСаЕФ“ВЦММ”ЛКНт2018ФъЕФвЕМЈбЙСІЁЃ

ЁЁЁЁ2016ФъвдРДЃЌКЃЭѕЩњЮяПЊЦєСЫвЛБпДћПюШкзЪЃЌвЛБпДѓОйВЂЙКЕФЗшПёзЪБОдЫзїФЃЪНЁЃШ§ФъЙ§ШЅЃЌЙЋЫО60вкЭЖзЪ78МвЃЌЭЌЪБаТЩш32МвЙЋЫОЁЃКЃЭѕМЄНјРЉеХКѓЃЌвВв§РДЩюНЛЫљФъБЈЮЪбЏЁЃЮЪбЏЩцМАЦЕЗБВЂЙКЕФБивЊадЁЂОоЖюЩЬгў“Л§бЙ”ЁЂНшПюЪЧЗёЖЬШкГЄЭЖМАгЏРћЖёЛЏЕШИїЗНУцЮЪЬтЁЃ

ЁЁЁЁИДХЬКЃЭѕЩњЮяЕФМЄНјРЉеХЃЌЮвУЧПЩвдЗЂЯжЦфДцдкСНЗНУцЮЪЬтЁЃ

ЁЁЁЁвЛЗНУцЃЌМЄНјРЉеХЪЙЙЋЫОзЪН№бЙСІГабЙЃЌ3Фъ60вкЭЖзЪ78МвКѓЃЌКЃЭѕЩњЮяОгЊЛюЖЏЯжН№СїВЂЮДИФЩЦЁЃздЩэдьбЊФмСІЧЗМбЕФЧщПіЯТЃЌЙЋЫОСїЖЏзЪН№еМгУЖюГжајРЉДѓЃЌЭЌЪБЙЋЫОеЎЮёГжајХЪЩ§ЁЃ2019ФъЙЋЫОЭЈЙ§ЗЂааеЎШЏМАЖЈдіЕШШкзЪЧўЕРФММЏзЪН№гУгкДћПюГЅЛЙМАСїЖЏадВЙГфЁЃ

ЁЁЁЁСэвЛЗНУцЃЌГжајВЂЙКВЂЮДдіЧПЙЋЫОгЏРћФмСІЃЌШ§ЗбМАЩЬгўМѕжЕЕШЮЪЬтЪЙЕУЙЋЫОвЕМЈЖёЛЏЁЃ

ЁЁЁЁдкзЪН№НєеХгыгЏРћЖёЛЏЕФЫЋжибЙСІжЎЯТЃЌГ§СЫВЩШЁЖЈдіЗЂеЎЕШШкзЪЧўЕРЃЌКЃЭѕЩњЮядкОгЊВуЭЈЙ§вЛБпЙиСЊВЩЙКзЪН№СїГіЃЌвЛБпЙиСЊВ№НшзЪН№СїШыЃЌЪЙЕУЙЋЫОзЪН№аЮГЩБеЛЗЃЌЭЌЪБПЊеЙБЃРэвЕЮёИФЩЦЙЋЫОЯжН№СїЃЛдкгЏРћбЙСІЗНУцЃЌЙЋЫОЭЈЙ§“ЙЉгІЩЬЗЕРћ+Д§ИЖЙЩШЈПюзЊРћШѓ+вЛФъвдФкВЛМЦЬсЛЕеЫ”етШ§АхИЋЃЌ“ЛКНт”ЙЋЫО2018ФъгЏРћЖёЛЏЕФбЙСІЁЃ

ЁЁЁЁзЪН№СДбЙСІЃК3Фъ60вкЭЖзЪ78МвЃЌМЄНјРЉеХКѓ25вкЖЈдіШЋВПгУгкЛЙДћМАВЙГфСїЖЏад

ЁЁЁЁ2016ФъжС2018ФъЃЌКЃЭѕЩњЮяГЄЦкЭЖзЪЯюФПзмЭЖзЪН№ЖюЮЊ60.49вкдЊЃЌжївЊЮЊЪеЙКМцВЂвНвЉЩЬвЕСїЭЈЯюФПЃЌЦфжа2016-2018ФъЖШЪЕЯжЗЧЭЌвЛПижЦЯТЙЋЫОКЯВЂЦѓвЕМвЪ§78МвЃЈИУЯюРлМЦгІИЖЙЩШЈЪеЙКПю49.48вкдЊЃЌНижЙЕН2018Фъ12дТ31ШеЪЕМЪжЇИЖ28.46вкдЊЃЌЩаЮДжЇИЖ21.02вкдЊЃЌгІИЖЮДИЖЙЩШЈзЊШУПюИљОндМЖЈНЋдк2019ФъМАвдКѓФъЖШЗжЦкжЇИЖЃЉЃЌСэЭтаТЩшЙЋЫО31МвЁЃ

ЁЁЁЁЕЋМЄНјЕФРЉеХВпТдВЂЮДЪЙЕУЙЋЫОЛљБОЕУЕНИФЩЦЃЌЙЋЫОСїЖЏзЪН№БЛНјвЛВНеМгУЃЌЗДЖјЪЙЕУЙЋЫОеЎЮёГжајХЪЩ§ЃЌЪЙЕУЙЋЫОМБашВЙГфСїЖЏадзЪН№ЁЃ

ЁЁЁЁЪзЯШЃЌДгЙЋЫОЛљБОУцПДЃЌЙЋЫООгЊадЛюЖЏОЛЯжН№Сї2016ФъжС2018ФъГжајЮЊИКЃЌЗжБ№ЮЊ-14.97вкдЊЁЂ-24.33вкдЊЁЂ-11.35вкдЊЁЃвдЩЯЪ§ОнЛђЫЕУїЃЌВЂЙКРЉеХВЂЮДИФЩЦЙЋЫОгЏРћжЪСПЃЌЦфздЩэ“дьбЊ”ФмСІгаД§МгЧПЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌИљОн“СїЖЏзЪН№еМгУЖю=ДцЛѕ+гІЪееЫПю+гІЪеЦБОн+дЄИЖПюЯю-гІИЖЦБОнМАгІИЖеЫПю-дЄЪеПюЯю”ЙЋЪНМЦЫуЙЋЫОСїЖЏадзЪН№еМгУЖюЗЂЯжЃЌЙЋЫОСїЖЏзЪН№Ш§ФъМфеМгУЖюГжајРЉДѓЁЃ2016ФъжС2018ФъЃЌСїЖЏзЪН№еМгУЖюЗжБ№ЮЊ28.29вкдЊЁЂ95.79вкдЊЁЂ143.43вкдЊЁЃ

ЁЁЁЁдкздЩэдьбЊФмСІЧЗМбЃЌЭЌЪБСїЖЏзЪН№еМгУГжајРЉДѓЕФЧщПіЯТЃЌЙЋЫОеЎЮёШДВЛЖЯХЪЩ§ЁЃ

ЁЁЁЁ2016ФъжС2018ФъЃЌКЃЭѕЩњЮязЪВњИКеЎТЪЗжБ№ЮЊ64.72%ЁЂ79.05%ЁЂ82.69%ЃЌЙЋЫОзЪВњИКеЎТЪЫЎЦНОљИпгкЭЌаавЕПЩБШЩЯЪаЙЋЫОЦНОљЫЎЦНЁЃЭЌЪБЃЌЦфЖдгІЕФгаЯЂИКеЎЃЈЖЬЦкНшПюЁЂвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎЁЂГЄЦкНшПюЁЂгІИЖеЎШЏЃЉ22.67вкдЊЁЂ60.48вкдЊЁЂ130.69вкдЊЁЃжЕЕУвЛЬсЕФЪЧЃЌНижЙ2018ФъБЈИцЦкЦкФЉЃЌЙЋЫОЖЬЦкеЎЮёЪЧГЄЦкеЎЮёЕФ2.87БЖЁЃ

ЁЁЁЁФЧЙЋЫОСїЖЏадЪЧЗёНєеХФиЃПЛђаэДгЙЋЫО2019ФъЙЋЫОЗЂааеЎШЏМАЖЈдіЯюФППЩвдМфНгПДГіЁЃ

ЁЁЁЁ2019Фъ3дТ20ШеЃЌКЃЭѕЩњЮяЙЋИцГЦЃЌФтУцЯђКЯИёЭЖзЪепЙЋПЊЗЂаазмЙцФЃВЛГЌЙ§10вкдЊЃЈКЌ10вкдЊЃЉЕФЙЋЫОеЎШЏЃЌФММЏзЪН№НЋгУгкВЙГфгЊдЫзЪН№ЛђГЅЛЙЙЋЫОеЎЮёЁЃ

ЁЁЁЁ2019Фъ4дТ11ШеЃЌКЃЭѕЩњЮяХћТЖФтЖЈдіФМзЪ25вкдЊЃЌЦфжа10вкдЊгУгкГЅЛЙвјааДћПюЃЌ15вкдЊгУгкВЙГфСїЖЏзЪН№ЃЌЖЈдіЖдЯѓЮЊАќРЈЙЋЫОПиЙЩЙЩЖЋКЃЭѕМЏЭХдкФкЕФВЛГЌЙ§10УћЬиЖЈЭЖзЪепЁЃЦфжаЃЌПиЙЩЙЩЖЋКЃЭѕМЏЭХФтШЯЙКН№ЖюЮЊ1вкдЊжС5вкдЊЁЃ

ЁЁЁЁвЛАуЧщПіЯТЖЈдіЗжЮЊСНДѓЗНУцЃЌвЛЪЧзЪВњВЂЙКЖЈЯђдіЗЂЃЌМДНшПЧЩЯЪаКЭВЂЙКЦфЫћЙЋЫОЃЛЖўЪЧЃЌВЦЮёаЭЖЈЯђдіЗЂЃЌжївЊЪЧв§ШыЭЖзЪЗНРДЭЖзЪаТЕФЩњВњЯпЛђепВЙГфЙЋЫОзЪН№ЕШЁЃДЫДЮКЃЭѕЩњЮяЖЈдіЪєгкКѓепЃЌгУгкВЙГфСїЖЏадМАЛЙДћгУЭОЁЃ

ЁЁЁЁзЂВсЛсМЦЪІЛЦЫЮРкБэЪОЃЌЖдгкЯюФПЖЈдіЯюФПЪЧЗёОпгаЯыЯѓПеМфШЁОігкЖЈдіЯюФПМАЖЈдізЪН№ОпЬхгУЭОЃЌЖјЖдгкЖЈдіФММЏзЪН№ШЋВПгУгкВЙГфСїЖЏадЛђЛЙДћЯрЖдБШНЯШБЗІЯыЯѓСІЃЌЛЦЫЮРкЬсабЭЖзЪепашвЊжиЕуЙизЂЁЃ

ЁЁЁЁвдЩЯЪЧЙЋЫОВЩШЁМЄНјРЉеХВпТдКѓЃЌЪЙЕУЙЋЫОЖЬЦкОоЖюеЎЮёбЙЩэЃЌЙЋЫОашвЊЭЈЙ§ЖЈдіЗЂеЎЕШЧўЕРВЙГфЯрЙизЪН№СїЖЏадЁЃЦфМЄНјРЉеХКѓдьбЊФмСІгаД§МгЧПЃЌФЧЦфгЏРћФмСІгжШчКЮФиЃП

ЁЁЁЁвЕЮёећКЯгЏРћбЙСІЃКМЄНјРЉеХКѓгЏРћЗДЖјЖёЛЏ 39вкЩЬгў“Л§бЙ”гыДѓЙЩЖЋжЪбКЗчЯе

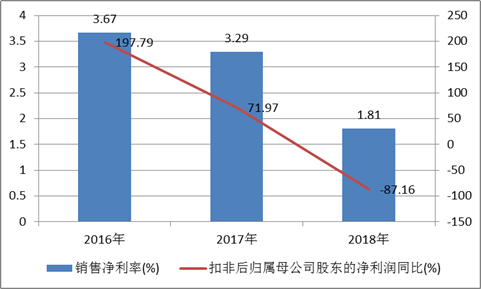

ЁЁЁЁ2016ФъжС2018ФъЃЌгЊвЕЪеШыЗжБ№ЮЊ136.06вкдЊЁЂ249.4вкдЊМА383.81вкдЊЃЌЦНОљдіГЄТЪДяЕН53.19%ЁЃЕЋЪЧЙЋЫОдіЪеВЛдіРћЃЌ2016ФъжС2018ФъЙЋЫООЛРћТЪЗжБ№ЮЊ3.67%ЁЂ3.29%ЁЂ1.81%ЃЌШ§ФъМфИУжИБъГжајЯТЛЌЃЛЭЌЪБЙЋЫОПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓЗжБ№ЮЊ4.04вкдЊЁЂ6.95вкдЊвдМА8925.86ЭђдЊЃЌЦфПлЗЧКѓЙщФИОЛРћЭЌБШдіЫйЗжБ№ЮЊ197.79%ЁЂ71.97%ЁЂ-87.16%ЁЃетаЉЪ§ОнЫЕУї2018ФъгЏРћДѓЗљЯТНЕЃЌЙЋЫОгЏРћФмСІдкЖёЛЏЁЃ

ЁЁЁЁЮЊКЮ2018ФъгЏРћДѓЗљЯТНЕЃПЛђаэПЩвдДгЙЋЫОШ§ЗбМАЩЬгўМѕжЕЕШНЧЖШШЅНјвЛВНЙлВьЁЃ

ЁЁЁЁЪзЯШЪЧШ§ЗбЮЪЬтЁЃЦЕЗБВЂЙКДјРДСЫКЃЭѕЩњЮяЯњЪлЙцФЃЕФГжајРЉДѓЃЌгЊвЕЪеШыдіГЄЃЌЕЋЪЧЦфЯњЪлЗбгУЁЂЙмРэЗбгУМАВЦЮёЗбгУвВЫцжЎЩЯеЧЁЃЦфжаЃЌЙЋЫО2018ФъЯњЪлЗбгУЮЊ17.71вкдЊЃЌЭЌБШдіГЄ41.90%ЃЛЙмРэЗбгУгыбаЗЂЗбгУЮЊ12.2вкдЊЃЌЭЌБШдіГЄ41.91%ЃЛВЦЮёЗбгУ9.04вкдЊЃЌЭЌБШдіГЄ184.28%ЁЃдк2018ФъБЈИцЦкФкЃЌЙЋЫОШ§ЗбЃЈАќКЌбаЗЂЗбгУЃЉзмКЭЮЊ38.95вкдЊЃЌЪЧ2016ФъЕФНќШ§БЖЁЃ

ЁЁЁЁЦфДЮЪЧЩЬгўЮЪЬтЁЃ2018ФъЃЌЙЋЫОзЪВњМѕжЕ3.35вкдЊЃЌжївЊЮЊКЃЭѕЩњЮяЖдЩНЖЋПЕХЕЪЂвНвЉгаЯоЙЋЫОЕШ10МвБъЕФЙЋЫОЯрЙиЩЬгўМЦЬсМѕжЕзМБИ2.6вкдЊЁЃЦЕЗБВЂЙКИјКЃЭѕЩњЮяЛ§РлСЫИпЖюЩЬгўжЕЁЃНижС2018Фъ12 дТ31 ШежЙЃЌКЃЭѕЩњЮяЙЋЫОЩЬгўгрЖю41.83вкдЊЃЌЩЬгўМѕжЕзМБИгрЖю2.65вкдЊЃЌЩЬгўеЫУцМлжЕ39.18вкдЊЃЌеМЦкФЉОЛзЪВњЕФ65.88%ЃЌНЯЦкГѕдіГЄ10.38%ЁЃ

ЁЁЁЁОоЖюЩЬгўжївЊЪЧЙЋЫОзд2016ФъПЊЪМЙЋЫОЯШКѓЪеЙК78МвБъЕФЙЋЫОЙЩШЈЖјаЮГЩЃЌЦфжаЃЌ2018ФъКЃЭѕЩњЮяЙВЪеЙК34МвЦѓвЕЃЌЖдЦфжа28МвЦѓвЕЕФЪеЙКаТдіЩЬгў10.38вкдЊЁЃ

ЁЁЁЁШчЙћВЂЙКБъЕФОгЊЯТЛЌЪБЕФМѕжЕЃЌПЩФмЛсЖдЩЯЪаЙЋЫОБЈБэВњЩњжиДѓгАЯьЁЃЖдгкЛ§бЙНЯИпЕФЩЬгўМѕжЕЗчЯеЃЌЩъЭђКъдДбаБЈШЯЮЊЃЌгАЯьЩЬгўМѕжЕгаСНИіКЫаФБфСПЃКДцСПЩЬгўЃЈМѕжЕЕФПеМфЃЉЁЂЕНЦкЕФвЕМЈГаХЕЃЈМѕжЕЕФЖЏЛњЃЉЁЃДцСПЩЬгўдНЖрЃЌвтЮЖзХМѕжЕЕФПеМфдНДѓЁЃЭЈЙ§ЗжЮіЙ§ЭљЪЕМЪЗЂЩњМѕжЕЕФАИР§ЃЌМИКѕЖМЪЧБЛВЂЙКЗНвЕМЈДѓЗљЯТЛЌЫљжТЁЃвђДЫЃЌвЊЗРжЙЙЋЫОЮДРДЩЬгўМѕжЕЗчЯеЃЌКЃЭѕЩњЮядђашвЊЙмРэВуЬсИпвЕЮёЙмРэећКЯФмСІЃЌ“БЃжЪдіаЇ”ЕФдіЧПЙЋЫОгЏРћЫЎЦНЁЃ

ЁЁЁЁДЫЭтЃЌГ§СЫЙизЂвЕМЈВуУцЃЌЛЙашвЊЙизЂДѓЙЩЖЋжЪбКЗчЯеЁЃИљОнwindЪ§ОнЯдЪОЃЌЙЋЫОПиЙЩЙЩЖЋКЃЭѕМЏЭХЙЩШЈжЪбКБШР§ИпДя99.83%ЁЃШчЙћПиЙЩЙЩЖЋгУЫљГжЙЋЫОЙЩЗнжЪбКЫљНшПюЯюЕНЦкКѓЮоЗЈАДЦкжЇИЖБОЯЂЃЛврЛђЙЩЗнжЪбКЦкМфЃЌНЛвзШеШежеЧхЫуКѓТФдМБЃеЯБШР§ДяЕНЛђЕЭгкзюЕЭТФдМБЃеЯБШР§ЃЌПиЙЩЙЩЖЋгжЮДАДавщдМЖЈЬсЧАЙКЛиЧвЮДЬсЙЉТФдМБЃеЯДыЪЉЃЌзЪН№ШкГіЗННЋЭЈЙ§ГіЪлПиЙЩЙЩЖЋЫљжЪбКЙЩЗнЪЕЯжЦфеЎШЈЃЌНјЖјЕМжТЙЋЫОЙЩШЈНсЙЙЁЂПижЦШЈЗЂЩњБфЛЏЃЌгАЯьЙЋЫООгЊвЕЮёЕФЗЂеЙЁЃЙЋЫОДцдкПиЙЩЙЩЖЋЙЩЗнжЪбКЫљЕМжТЕФЙЩШЈНсЙЙБфЛЏЗчЯеЁЃ

ЁЁЁЁЩЯЪаЙЋЫОЕФзюКѓвЛЕРШкзЪЗРЯпЪЧЙЩШЈжЪбКШкзЪЃЌШчЙћЩЯЪаЙЋЫОЙЩШЈжЪбКШкзЪБШЧÍɧ80%ЃЌдђжЄУїЦфАВШЋБпМЪвбОМЋеЃЌПЙЗчЯеФмСІЯТНЕЁЃАДееЛЊДДжЄШЏЕФЭГМЦЃЌ2018ФъЩЯЪаЙЋЫОећЬхЮЅдМТЪЮЊ1.30%ЃЌжЪбКБШР§ДяЕН80%ЕФЩЯЪаЙЋЫОЮЅдМТЪЮЊ4.96%ЃЌжЪбКБШЧÍɧ90%ЕФжїЬхЮЅдМТЪдђЩ§жС5.80%ЃЌЖўепОпгаНЯЮЊЯджјЕФЯрЙиЙиЯЕЁЃ

ЁЁЁЁвдЩЯПЩвдПДГіЃЌМЄНјРЉеХЃЌЪЙЕУЙЋЫОзЪН№СДГабЙЃЌЭЌЪБгЏРћвВдкЖёЛЏЁЃУцЖдетжжРЉеХКѓвХжЂЃЌЙЋЫОгжНЋЪЧШчКЮ“ЦЦОжЛКНт”ФиЃПетВЛЕУВЛЬсЙЋЫОвЛЯЕСаЕФЯрЙиЕФ“ВЦММ”ЁЃ

ЁЁЁЁ“ВЦММ”ЛКНтзЪН№СДбЙСІЃКЙиСЊНЛвзгыБЃРэвЕЮёЕФ“гЮЯЗ”

ЁЁЁЁУцЖдзЪН№дьбЊФмСІВЛзуЕФРЇОжЃЌЙЋЫОВЩШЁЙиСЊВЩЙКМАЙиСЊВ№НшЪЕЯжзЪН№ФкбЛЗЃЌЭЌЪБДѓЖюЕФгІЪеПюеЙПЊБЃРэвЕЮёИФЩЦЯрЙиЯжН№СїЁЃ

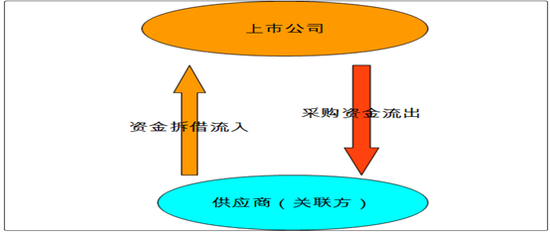

ЁЁЁЁЃЈвЛЃЉЙиСЊНЛвззЪН№ЕФБеЛЗЃКвЛБпВЩЙКзЪН№СїГіЃЌвЛБпВ№НшзЪН№СїШы

ЁЁЁЁЪзЯШЪЧЙиСЊВЩЙКаЮГЩЕФЯрЙизЪН№БеЛЗЁЃКЃЭѕЩњЮяДцдквЛБпЯђЙиСЊЗНВЩЙКЃЌСэвЛБпгжЯђЙиСЊЗНВ№НшзЪН№ЧщПіЃЌзЪН№СїПЩЙЙГЩвЛИіЭъећЕФБеЛЗЁЃЩЯЪаЙЋЫОЭЈЙ§ЙиСЊНЛвзЙЙдьЕФзЪН№БеЛЗДѓжТСїЯђШчЯТЭМЃК

ЁЁЁЁЖдгкзЪН№СїГіЗНУцЃЌКЃЭѕЩњЮяЭЈЙ§ЙиСЊВЩЙКЪЙЕУЩЯЪаЙЋЫОзЪН№СїШыжСЙиСЊЗНЁЃ2018ФъаТдіЕФЧАЮхДѓЙЉгІЩЬгыЩЯЪаЙЋЫОДцдкУмЧаЕФЙиЯЕЃЈАќРЈЙиСЊЙиЯЕЃЉЁЃ

ЁЁЁЁДгКЃЭѕЩњЮяЧАЮхДѓЙЉгІЩЬНќШ§ФъБфЛЏЗЂЯжЃЌ2018ФъЙЋЫОЧАЮхДѓЙЉгІЩЬаТдіЩюлкЪаШЋвЉЭјвЉвЕгаЯоЙЋЫОЁЂКгФЯОХжнЭЈвНвЉгаЯоЙЋЫОЁЂКгФЯКЃЭѕвНвЉМЏЭХгаЯоЙЋЫОЃЌЗжБ№ЮЊЙЋЫОЕкЖўДѓЁЂЕкШ§ДѓМАЕкЮхДѓЙЉгІЩЬЁЃЖјЙЋЫО2016ФъМА2017ФъЧАЮхДѓЙЉгІЩЬЗЂЯжГ§УГвзЙЋЫОЭтЃЌЦфЫћЙЉгІЩЬОљЮЊжЊУћвЉЦѓЃЌЕЋЪЧ2018ФъЧАЮхДѓЙЉгІЩЬЗЂЩњБфЛЏЃЌГ§УГвзЭтЦфЫћжЊУћвЉЦѓЮДНјШыЧАЮхДѓЙЉгІЩЬжЎСаЃЌЖјЪЧгыЩЯЪаЙЋЫООљДцдкУмЧаЙиЯЕЃЈАќРЈЙиСЊЙиЯЕЃЉЙЉгІЩЬНјШыЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: КЃЭѕЩњЮя