|

��������ǰ��ΨƷ������ͼ����“����”��ǩ���õ��̡�����������������������ҵ������һ���ȴ���ػ���������ȫ����չ�����ŵꡣ��˾����ͻ�ƿں��ڣ�

������������ģʽ�ĺ����ڲ��٣�ΨƷ��ع�����˾��VIPS.N���³�“ΨƷ��”����ҵ����������һЩ��ս���Ʊ���ʾ����˾����Ӫ������������11�������»���������������»����ԣ�2016�������ͬ�����ٻ���49.03%����2017���ļ��ȵ���30%��2018������ȵ���20%������һ�������ٽ�ʣ7.3%��

��������������ΨƷ��һֱ��Ѱ���µ�ҵ�������㡣2017�����У�ΨƷ����ͼ����“����”����ȫƷ��ת�ͣ���Ч���������⡣�����걨��ʾ����˾�۷Ǿ�����Ϊ15.67��Ԫ��ͬ���»�9.64%��2018��ΨƷ��ֻ���ٴ��ػ�������ͬʱǣ����Ѷ��������������δ����Ч��2018�깫˾�۷Ǿ������һ���»�1.52%��

��������ΨƷ�ᣬ����Ŭ��Ѱ���µij�·��

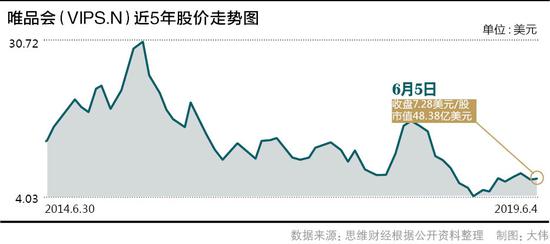

������ֵ��ߵ��½�Լ1/3

��������������ʾ��ΨƷ��2012�����������С���ʱ�����װ��ҵ������˾���ǽ�ϸ��Ʒ��۽��ڷ�װ��ͨ��“��Ʒ��ʱ����”�ı�ǩ����һ�ڵ��������ͻ���ڼ������ֵ����139����Ԫ�����ǰ����

����2015��4�£�ΨƷ��ɼ۵����۷��ʼ̤��������ݵĹ�;���ڼ�������Ѷ���������֣���˾�ɼ����л����������ڽ���2����3�£���Ѷ��������ΨƷ��582.18��ɣ��ֹɱ�������8.7%���ټ��Ͼ�����5.5%�ijֹɱ��������ߺϼƳֹ�����ռΨƷ���ܹɱ���14.2%����������Ѿ�����ΨƷ�ᴴʼ������12.7%�ijֹɱ�����

�������������о�ͷ�ļӳ֣���˾�ɼ�Ҳ���Իָ�������ˮƽ��������ʾ������6��5�����̣�ΨƷ��ɼ۱���7.28��Ԫ/�ɣ���ֵΪ48.38����Ԫ��ֻռ�߷�ʱ��Լ1/3��

�����Դˣ�ΨƷ�ṫ�ز���Ͷ�����������ͳƣ�“��ֵ�����ܴ�̶��������羭�á����ھ��ý��������Խṹ������Ӱ�졣Ħ����ͨ���ڽ�ΨƷ��ADR�����ϵ������䣬Ŀ���11��Ԫ������Ͷ�ʻ����Ŀ����������г��ع����ԡ�”

�������ǣ���Wind�����ṩ�Ļ����������������Ҳ�д���Ͷ�ʻ�����ΨƷ��Ǻܿ��á�2018��8������˾�ۺ�������Ϊ“����”��5��ĩ���������н�˾��ΨƷ��ֱ�����“����”“����”��������Ӧ��Ŀ���Ϊ8.3��Ԫ��8��Ԫ��

������˾��Ӫ�������»��н���

����5��23�գ�ΨƷ����¶��2019��һ�������������ڹ�˾ʵ��Ӫ��213��Ԫ��ͬ������7.3%����ĸ������Ϊ8.73��Ԫ��ͬ������64.7%�����2018����ļ��ȣ�ΨƷ��Ӫ�ա��ɽ���������Ⱥ������������»������Ƚ�����15%-20%֮�䡣

����������ˣ�ΨƷ��“�й����������ƽ̨”�Ĺ��Ҳ����������ժ����2018��ƴ���GMV���ɽ��ܶ��4716��Ԫ��Զ��ΨƷ���1310��Ԫ��

���������������������ݣ�ΨƷ�᷽�����Լ��Ĺ۲��ӽǣ���˾�ظ���Ͷ���������ƣ�“ΨƷ����Ϊ�߶ȴ�ֱ�ķ��δ���Ʒ�����۵��̣���ȫƷ��ƽ̨�ľ�Ӫģʽ���۽�Ʒ�ࡢ��λ�û�����ͬ�����߿ɱ��ԣ���˲��ܽ�˫���Ĺ�ģ�����ٽ��бȽϡ������ѻ�������������������£�ΨƷ��������26����������ӯ���ļ�¼������һ���ȣ�ΨƷ���Ծ�û���ͬ����14%��������ʱ����Ƶ��“ΨƷ����”������ۿ�Ƶ��“������”���е��ֵܴ��¿ͻ�ȡ����Ѷ�����������¿�Լռ25%��”

������Щ����ȴ��������������ɺ��ӵ��ǣ�14%�Ļ�Ծ�û���������25%������Ѷ����������������ڣ���Ҳ��ζ�Ź�˾��Ծ�û�����ȫʵ���������������У���ë����ˮƽ������2019��һ����Ϊ20.43%�����2018���20.19%����������2013����2016�꣬��˾ë����ά����24%���ϡ��ɼ��������ݽ��껹�dz��»����ơ� ��2ҳ [1] [2] ��һҳ ��������: ΨƷ�� |