����������һ�꣬������������“����֢”����Ԫ��Ʒ����ʵ����һ�˹�ɽ����

������“����¹�”��“�����¹�”����Ԫ��Ʒֻ����19�������գ�������2�·ݽ��ǰ���ɼ�һ�ȵ����˹ȵף���ֵ������֮���ĸߵ���ն��

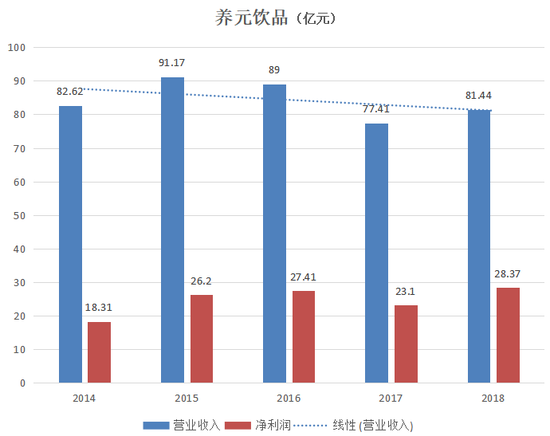

����2018�꣬�������ҵĴ����˻���������“С����”��Դ������ҵ����Ȼû��̫��ϲ��Ӫ��81.44��Ԫ��Զδ�ﵽ2015��91.17��Ԫ��ˮƽ��

����������ƣ̬����������2019��һ���ȣ�����������һ��������Ҫ��������������Ԫ��Ʒ��Ӫ�վ��»�12.53%��������Ҳ�»���8.56%��

����2015����ǰ����Ԫ��Ʒ��ȡ“ũ���Χ����”���г��������ԣ�������10��ĸ��������ڡ���2015���𣬹�˾�ڽ��г�������һ���߳���ת�ƵĹ����У���������������������������ε�����һһ��¶�˳�����

����01

��������“����֢”

�����㲻һ���ȹ��������ң�������һ����“�������ԣ������������”�Ĺ�����ը����

����Ͷ�䵽��ҵ����Ҳ������Ԫ��Ʒ���������ڡ�

���������������Ʒ+��̺ʽ�Ĺ���ը���ɾ�������������һ���������ı��Ӫ��һ�Ƚӽ����ڣ�ͬʱ����Ԫ��Ʒ���������ں����飬�ڱ���ʽ������Զȥ֮��Ʒ�ĵ�һ��ֱ��Ӱ�쵽�˹�˾ҵ����������

�����Ե����������������г���һֱ����Ԫ��Ʒ��ռ�š�

��������ǰհ��ҵ�о�Ժ�����ݣ�������ֲ�ﵰ����Ʒ��ҵ����ҵǰ����г��ݶ�Ϊ53%�����У���Ԫ��Ʒ���г��ݶ����Ϊ25%�������Ҭ����ά���̡����ء�¶¶�������ڸ��Ե�ϸ����������ͷ��ҵ��������ֲ�ﵰ����Ʒ��ҵ��û��һ�ҵ��г��ݶ��8%��

������Ԫ��Ʒ��νһ֦���㡣

������ϸ����ҵ��������Ԫ��Ʒռ���ź������г�88%�ķݶû�о��ԵĶ��֡�

�����������ҵ���Ŀ�������������2015�������ʷ��ߵ㡣2015�꣬��Ԫ��Ʒ��Ӫ�մﵽ��91.17��Ԫ��ʵ�־�����26.20��Ԫ�����꣬�������Ҳ�һ�㴴����ֲ�ﵰ����Ʒ���һ�����ڴ�Ʒ��

��������վ�ڸߴ�����Խ�У��ƺ�ʹ��Ԫ��Ʒ���Ź���ͷ��Խ��Խ����������ҵ��

������2014���ʱ���������������ռ��˾��Ӫ����ı���Ϊ94.90%����2016�꣬��һ���ݱ�Ϊ��97.01%������2018�꣬�Ѿ�������98.48%�������鼸��������Ԫ��ƷΨһ��Ӫ����Դ��

�����ڹ�������������ҵ���ͬʱ����Ԫ��Ʒ��û������ȥ�������з�������������Ӫ�������з���һ�����硣

������������¥����ݣ����Ǹ�����ӽ�Ŀ�У������ܿ����������ҵĹ�棬���硶��ǿ���ԡ�����ս�����ܡ�������ҹ�ֳ����������õ������ú�ѧ�ɡ����������������Լ�һϵ��Ʒ�Ƽ�¼Ƭ……���������̨���ط�����̨���ӳ�³ԥ����Դ���㲻�ò���̾��Ԫ��Ʒǿ���Ӫ���ƹ����ȡ�

�������ⷽ�棬��Ԫ��Ʒ����û�Ǯ����2016�꣬���۷��þ�ͻ����10��Ԫ��

������Ԫ��Ʒ���۷���ռӪҵ����ı��������ڱ�����10%���ϡ���2014��2016�꣬��Ԫ��Ʒ�����۷��ô�8.57��Ԫ���ӵ���10.73��Ԫ��2017��ҲΪ10.73��Ԫ��2018�����м��٣���Ҳ�ߴ�10.32��Ԫ��ͬ�ڣ����۷����ʴ�2014���10.38%��������2017���13.86%��

�������֮�£���Ԫ��Ʒ���з���Ͷ����Ե�ʮ�ֺ����ˣ�2017��Ŵﵽǧ��

������Ԫ��Ʒ�з�����ռӪҵ����ı��������ڱ�����0.1%���¡���2014�굽2016�꣬��Ԫ��Ʒ���з�����һֱ����200��Ԫ��800��Ԫ֮�䣬�з������ʻ�����0.09%��2017�꣬��˾�Ӵ��з���Ͷ����״γ���ǧ��Ԫ��Ϊ1110��Ԫ��ռӪ�յ�0.14%��ͬ�ڣ������ɷ����з�������Ϊ0.3%��

�����������������Լ���ҵ���ٷŻ�������£���Ԫ��Ʒ��Ӫҵ���ǻ���ǰ��

����2015��ĻԻ���Ӫ�պ;�����ʼ�»���2018����Ȼ�������������Ƕ�����ʾ�������ļ��ѡ�2019���һ��������˫˫�»���

�����ı�������ü�ޡ�2018�꣬��Ԫ��Ʒ�з�����������93%��ͬʱҲ����Ʒ�Ƴ���������Ȼû�а��Ѷ��������ҵ�������“����֢”���������ء�

������Ԫ��Ʒ���ط���ظ��н�ƣ�δ������˾���������з�Ͷ��Ļ����ϣ�����ͨ����Ԫ�����£�ʵ�ֲ�Ʒ������

����02

������IJ���Ǯ

�����з�Ͷ�����Ȳ��㣬����ΪȱǮ�𣿲����ǣ���Ԫ��Ʒ�Ǹ�����Ǯ��������

������2018��A�ɸ߹�н�����а��ϣ������ɷݶ��³��˸��Գ���1700��Ԫ����н����ǰé�����֮�£���Ԫ��Ʒ���³�Ҧ����17.25��Ԫ����н����ֵһ�ᡣ

����������Ҧ�������“���”�ɲ�С��

����2018�꣬��Ԫ��Ʒ��������䷽����ÿ10��ת��4�ɣ����ɷ��ֽ����30Ԫ����Ӧ�ֽ�ֺ�Ϊ22.60��Ԫ�����ֵ���ȫ�꾻�����80%����Ҳ����������߷ֺ�����ߡ�

����������Ԫ��Ʒ�ijֹ�ģʽ��Ҧ���¼�һ�ڸ߹�Ҳ“��”����С��“���”��

����������µô���Ԫ��Ʒ�ķ�չ֮������

�������Ⱥӱ������е�¶¶�߹�ij�������Ԫ��Ʒ�����Ƚ�ƶ������Ԫ��Ʒ��ǰ���кӱ�ԪԴ������Ʒ����˾��1999�괦���Ʋ���Ե����ת�ֵ��˺�ˮ�ϰɣ����Ǻ�ˮ�ϰ�û��Ťת�����ơ�

�����ȵ�һ�ι���ĸ����ӭ����������һ��Ա���ı�����ҹ�˾�����ˣ����������ؿ�����ЩԱ��������Ҳ����ҹ�˾�ı��ˡ�

����2005�꣬��Ҧ����Ϊ������58��ְ���O��309.49��Ԫ���չ��˺�ˮ�ϰɵ�“����”��Ҳ���ǽ������Ԫ��Ʒ����˾���ϰɼ��ŵ�ȫ���ӹ�˾���ΪҦ����ʵ�ʿ��ơ��������¡����¡���������Ա���в������Ա�ͻ�����ͨԱ�����ڵ�58����˾Ա�����е���Ӫ��ҵ��

������58�˵ij��ʽ���286Ԫ��30��Ԫ���ȣ����ǣ�һ��“��ʽ”��Ȼ�˹ɶ��ṹ���ͳ��������й�˵�����С�

����ʵ�ʳ���2%���ϵĻ��������в㼰���ϵĹ����ߣ����ܾ������칫�����Σ�Ҳ�й�Ӧ�������������������Σ���12�ˣ�ʵ�ʳ���2%���µľͱȽ϶��ˣ��в���ơ����Ա���ۺϰ����ڡ�ҵ��Ա������˾�����﷿��ʦ����ľ���ˡ����乤�ˡ�˾¯���������˹ɶ���

��������2018����ĩ����һ��ɶ���ʵ�ʿ�����Ҧ���¼���һ���ж�������˳Ͷ������˾�����¼��“����˳Ͷ��”����������Ԫ��Ʒ�ı����ϼ�Ϊ39.50%��

������������ŵģ�Ҳ���ǵ���һ����Ա�����ܾ��������������³������ֱַ�ֹ�9.87%����ɭ�ֳ���3.06%������8λԱ��������1.86%�������е�����г�����������Ӧ�������������������εȵȣ�����Ҳ����������Ԫ��Ʒ���и߲�����ߡ�

������Ԫ��Ʒ2018��22.60��Ԫ�ĸ߷ֺ죬��Ҧ���¼�һ�ڸ߹ܵ�“�Լ���”�������ȹ���������

�������⣬��˾���о���������Ʋ�Ʒ��

���������꣬��˾���ʲ���ģ������������2018����ĩ����Ԫ��Ʒ�Ļ����ʽ�Ϊ38.78��Ԫ���������Ʋ�ƷΪ83.44��Ԫ��122.22��Ԫ���ֽ��ʲ�ռ���ʲ���80%��

����ͬ��ĩ����Ԫ��Ʒ���ʲ���ծ��Ϊ21.72%������ҪΪԤ�տ��ռ��Ϊ15.86%��ͬʱ����������Ϣ��ծ��

������309.49��Ԫ�չ���С��˾���ӱ����Ʋ���������ֵ����350��Ԫ�IJ���Ǯ��˾����һ�ĺ����鵽���ж����棿

��2ҳ [1] [2] ��һҳ

��������: �������� ��Ԫ��Ʒ