�������㻦����ij�����չ�������롣

���������ݣ�603777��SH����2016����ʽ��½A�ɳ�Ϊ������ʳ��һ�ɣ���˾��һ�Ҿ�Ӫ����Ʒ������ʳƷ��������Ӫƽ̨����˾�Գ���������һֱרע��Ϊ�������ṩ��ζ������ʳƷ�ͱ�ݵ�һվʽ�����������

������˾��ƷĿǰ���Ǽ��������������ʳ�������۽��������ɡ�������ʳ������Сʳ����ζ��ʳ�����ɹ�������ʳƷ���������Ʒ��10�����Ʒ�࣬��1400����Ʒ������ʮ�ַḻ��

������˾�����������Ͻ�����Ʒ��Ŀ�������չ���Ƴ�����ɫ�Ķ̱����������װ�����������͵�ζ��������ʳ����ˮ���ϡ������Ʒ��Ʒ���Ҳ���Ͻ�����������Ա���������ṩ���õIJ�Ʒ�����

������ô����˾�������������������Σ��ǹ����Ŀ����������꣬���ƾ�����λ���ټ�Ҫ�����¡�

����һ�����ղ�����

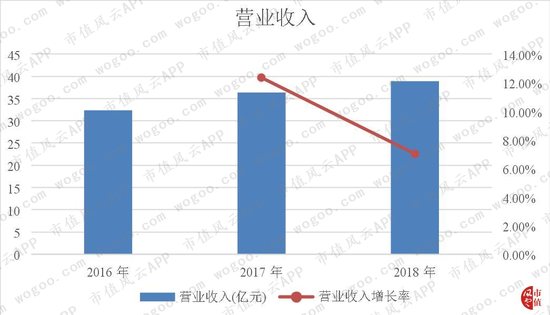

����������2016����2018��Ӫҵ����ֱ�Ϊ32.36��Ԫ��36.36��Ԫ��38.91��Ԫ���Ȳ���������˾����2017��ͬ������12.36%��2018��ͬ������7.01%���ɴ˿ɼ���2018������������ٶ������Ż���

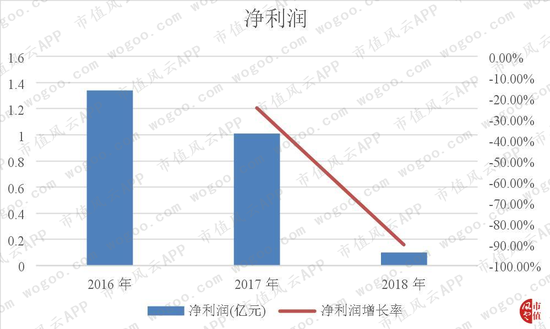

������˾��3����������ֱ�Ϊ1.34��Ԫ��1.01��Ԫ��0.10��Ԫ���ڽڰ��ˣ���˾������2017��ͬ���»�24.63%��2018��ͬ���»�90.10%�����Կ�����2018�꾻�������ˮ�ٶ������ӿ졣

������˾�����������������������ղ����������ξ��棬Ӫҵ�����뾻������ֳ�����״̬��

�������ݹ�˾��¶��2019���һ���ȱ��棬��˾ʵ��Ӫҵ����11.94��Ԫ��ͬ���»�0.07%��ʵ�־�����0.65��Ԫ��ͬ������53.19%����ʼ��������ֹ����ǰ������ֹ����������ͷ��

��������Ӫ��Ч���½�

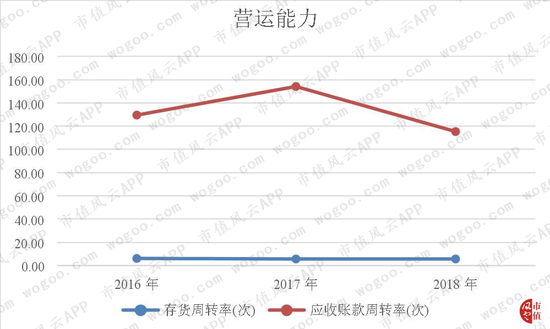

������˾��3���������ת�ʷֱ�Ϊ6.27�Ρ�5.70�κ�5.44�Σ������ߵͣ�˵����˾�Ĵ�������������½���

��������ʳƷ����һ���ı����ڣ������ת�ٶȱ����Ļ�����ô��˾��Ʒ����������û�취�õ���Ч��֤���ر���ʳƷ������˱����ڣ��Ʊ�Ҫ�Դ�������ֵ���������Ļ�����Թ�˾�������������Ӱ�졣

������˾��3����Ӧ���˿���ת�ʷֱ�Ϊ129.43�Ρ�154.01�κ�115.34�Σ����ֳ����������ƣ�2018���Ӧ���˿���ת��Ϊ��3�������ˮƽ��˵����˾��Ӧ���˿�������������������»���

���������ڽ��㻦

������ʳ���Ѿ��м�ʱ�ԡ�����Ե��ص㣬���������뵽���߿�����ʳʱ����Ҫ�ڶ�ʱ�����������������Ҫ�зdz������������ŵꡣ

�����ھ���ѧ�ϣ������߶�����Ʒ��һ��“�������̶�”��Խ�ǶԼ�ʱ��Ҫ��ߡ�Ƶ�θߡ����۵͵���ƷƷ�࣬�����߶Ծ������̶�Խ�ͣ�Խ�ǶԼ�ʱ��Ҫ��͡�Ƶ�ε͡����۸ߵ���ƷƷ�࣬�����߶Ծ������̶�Խ�ߡ�

�������ճ������У�����С�궼��������ʳ�������������ӻ��Ⱦ������̶ȵ͵�Ʒ�࣬���������Ҿ������ھ������̶ȸߵ�Ʒ�࣬��Ҳ��Ϊʲô�����߿��Խ�������4S�ꡢ�Ҿߵ꿪��Զ��������λ�õ�ԭ��֮һ��

�������ǻ��ڶԾ������̶ȵ�������֪����˾��������������ŵ�������Ŷ�����ģ�����2018��ף���˾�����ŵ�����Ϊ2697�ң��ŵ긲���Ϻ������ա��㽭������������ա����������졢�㶫��ȫ��20��ʡ����������ֱϽ�У����鲼ȫ����������г��С�

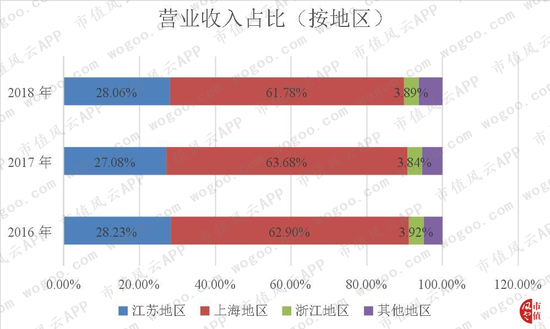

������˾2016����2018�������Ϻ����������յ������㽭����������ռ�ȺϼƷֱ�Ϊ95.05%��94.60%��93.73%��ռ�ȸߴ�ų����ϡ���˾�Ĵ�Ӫ��Ȼ�ڽ��㻦���������仰˵����˾�Խ��㻦��������ij�̶ֳ��ϵ�������

������˾������������������ռ�Ȳ���10%���ɴ˿ɼ�����˾������ŵ�Ч���������롣

������ʵ�ϣ���˾������֮ʱ�ͷ�����“��ҵƻ�”�ƻ���������ֱӪ��ͼ��˵���ͷ�����ķ�ʽ��2022��ʵ��һ����ŵ�Ĺ�ģ����“����Ȧ��”����ʽ��ռ����ʳƷ���г��ݶ

��������Ҫ���һ����ŵ�ļƻ���ÿ����������ǧ���ŵ꣬�������Ŀ�ꡣ����˾2017���2018������ϼƾ��¿���������500�ң�����ܷ�������ʵȴ�ܹǸУ�����Ȼ����˾��“��ҵƻ�”�ƻ���Ŀǰ��̬�ƿ�������ʵ���ˡ�

�ġ��ŵ�Ŀ���

������˾2017������ֱӪ�ŵ�350�ң�����ֱӪ�ŵ�189�ң�����ֱӪ�ŵ�161�ң�2018������ֱӪ�ŵ�338�ң�����ֱӪ�ŵ�209�ң�����ֱӪ�ŵ�129�ҡ���ֹ2018��ף���˾ֱӪ�ŵ������ϼ�Ϊ2381�ҡ�

������˾������ֱӪ�ŵ�Ĺص�����ռ������������һ�����ϣ��ŵ�Ŀ����عأ�һ����˵����˾�ڵ����ŵ�Ľṹ�����ٿ����ŵ����Ӫ������һ���棬��һ���̶��Ϸ�ӳ����˾��ֱӪ�ŵ�IJ��ֺ����д��ڲ������ĵط���

��2ҳ [1] [2] ��һҳ

��������: ������