|

近日,周六福珠宝股份有限公司(以下简称“周六福”)披露首次公开发行股票招股说明书(以下简称“招股书”),拟募集资金10.9亿元,用于营销网络建设项目、研发及品控中心建设项目、信息化建设项目、补充流动资金项目。

根据招股书,周六福成立于2004年,是一家集珠宝首饰研发设计、生产加工、连锁销售、品牌运营为一体的时尚珠宝集团。

业绩快速增长

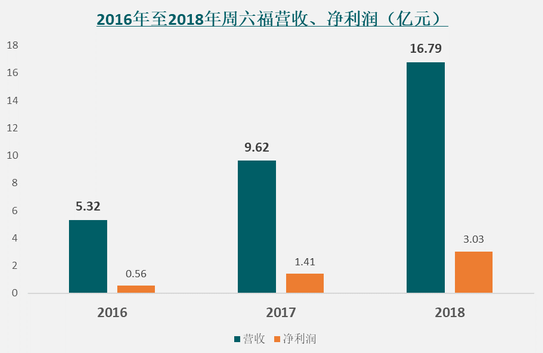

2016年至2018年,周六福营收分别为5.32亿元、9.62亿元、16.79亿元,归属于母公司股东的净利润分别为5565.82万元、1.41亿元、3.03亿元。

《投资者网》研究发现,周六福营收、净利润的增长与加盟店的快速扩张分不开。根据招股书数据,2016年至2018年,周六福加盟店数量分别为1763家、2252家及2781家。增长速度较快。截至2018年末,在周六福2790家终端门店中,有2781家为加盟店。

在此背景下,周六福的主要营收和净利都来自加盟店。2016年至2018年,周六福加盟模式收入分别为4.74亿元、8.07元和13.23亿元,占主营业务收入的比例分别为90.69%、86.45%和82.18%。同期,周六福加盟模式下的毛利分别为1.66亿元、3.3亿元、5.16亿元,占当期毛利总额的94.13%、91.14%、90.2%。

值得注意的是,在加盟模式下,周六福向加盟商收取的特许经营费和品牌使用费也对企业净利润作出了不小贡献。2016年至2018年,周六福向加盟商收取的特许经营费加上品牌使用费分别为7544.24万元、1.76亿元、2.43亿元,占当期主营业务毛利额的42.75%、48.68%、42.82%。

除此之外,《投资者网》发现,主打镶嵌产品也是周六福业绩快速增长的其中一个原因。根据招股书,周六福的主要产品为镶嵌首饰和素金首饰,其中又以钻石镶嵌产品为主要。2016年至2018年,周六福钻石镶嵌产品营收分别为4.15亿元、6.64亿元、10.93亿元,占主营业务收入的比例分别为79.41%、71.15%、67.93%。同期,钻石镶嵌产品毛利占比分别为53.67%、45.96%和50.45%。周六福称,在报告期内,公司加大研发设计力度,持续优化钻石镶嵌产品结构,因此公司钻石镶嵌产品单价在报告期内呈现稳步上升。

不过,虽然周六福营收、净利润的增速远超同行,但是公司净利润的“含金量”并不高。2016年至2018年,周六福经营活动产生的现金流量净额分别为5348.14万元、1.28亿元、8197.72万元,净利润现金比率分别为96.09%、90.78%、27.06%。

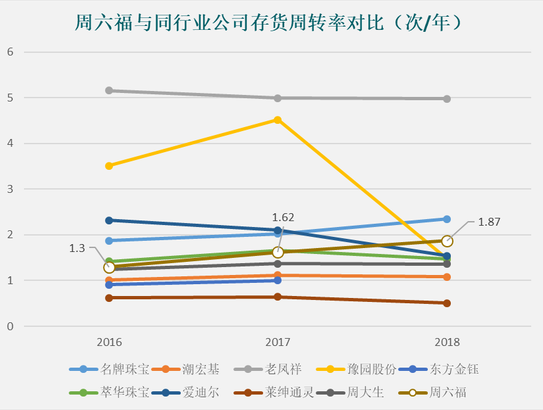

除此之外,周六福还面临存货高企的问题。2016年至2018年,周六福存货账面价值分别为2.73元、4.3亿元和6.99亿元,占公司资产总额的比例分别为69.14%、75.58%、74.22%。存货周转率分别为1.30次/年、1.62次/年、1.87次/年。将该数据与同行业公司对比,发现周六福的存货周转率在同行业中处于中下游水平。

加盟模式存隐患

由于加盟店的日常管理由加盟商自行负责,周六福并不直接管理,只是对加盟商进行检查、督导。因此,若个别加盟商进行违背公司经营理念和运营规范的活动,将对公司的声誉和形象造成不利影响。除此之外,周六福还表示,随着公司业务规模的提升,加盟商管理难度可能进一步加大。

《投资者网》注意到,最近三年,在周六福的前五大客户名单中,刘国信及其家族成员控制的加盟店均名列其中。根据天眼查信息,刘国信经营的绵阳城区莎柏丽娜银饰品经营部因个体工商户未按照《个体工商户年度报告办法》规定报送年度报告而被绵阳市涪城区食品药品和工商质监管理局列入经营异常名录。

除此之外,《投资者网》注意到,周六福还存在品控问题。根据上海质量技术监督局信息,周六福珠宝有限公司足金项链(生产日期/批号:N8K 060002548/2017年7月)在2018年上海市贵金属制(饰)品产品质量监督抽查中不合格。而招股书称,公司没有因为产品质量问题而受到质量技术监督部门的处罚。

在珠宝企业中,产品出现品控问题曾经导致过十分严重的后果。早在2013年,同样以加盟模式为主的珍珠企业周大生便因为公司某一加盟店的一件千足金产品黄金含量仅为99.44%而引发关注,影响了公司的IPO进程。

关于这一点,周六福也很清楚,在招股书中,公司将产品管控问题列入风险因素,称如果公司未来无法继续执行产品管控体系或随着公司业务规模的壮大,公司因无法采取更有效的产品管控措施,而导致产品质量问题或知识产权纠纷,将会对公司经营和美誉度造成不利影响。 共2页 [1] [2] 下一页 搜索更多: 周六福 |