|

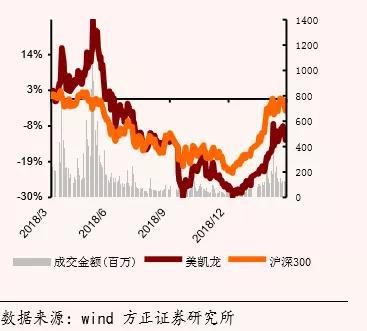

����ֵ��ע����ǣ�������������2018��1��17�պ�ʵ��A�����У���ɼ�һ·�����У�����5��24�����̣���˾�ɼ�Ϊ11.73Ԫ/�ɣ������ֵ23.78Ԫ/����ն����2018��9�¿�ʼ�������������Ĺɼ����Ʊ���ڻ���300��

������ǰ���عɹɶ����ǿعɳɹ����пɽ���ծȯ����43.594��Ԫ������Ͱ�ȫ���Ϲ���δ���ɽ���ծ���ɺ��ォ��ú���������Լ10%��A�ɹɷݡ����ޱ�ʾ��������˵�����������������������һ���������磬�������“����”��������������������ΪA�����ĵ������кܴ�����������������ɼ۴�����ͣ����������ֻ����ˡ�

�����������½�չ�ǣ�5��24�գ������������밢��Ͱͣ��й������缼������˾�����й����ݣ�¥�̣����ຼ��ǩ���ˡ�ս�Ժ���Э�顷�������������ŵ꽨�衢����ƽ̨�����������Ͱ�װ��������ϵ������չ��������

���������µ�����

�����ɼ۲�����ܻ���Ͷ�������ƣ��������˵��ǵ��DZ����µ���������������4��15�գ����շ�����������ƣ�����������������������������“BBB-”�µ���“BB+”��ԭ��Ϊ�������������������ʷ���������

�����������������ʲ���ծ�ʴ�2015���48.58%������2018���59.1%������2019��3�µף������������ܸ�ծ�ﵽ685��Ԫ����2018���656������29��Ԫ��������ծΪ239��Ԫ����Ȼ��2018���253��Ԫ�����½������ǶԱ��������ʲ�144��Ԫ��������ծ�������ʲ���1.66������Ϣ��ծռĸ��˾�ɶ�Ȩ��ı����ﵽ57%��

������Ϊ���ص��ǣ�����2019��3�µף������������Ķ��ڽ�һ���ڵ��ڸ�ծΪ99.58��Ԫ�����ֻ����ʽ��һ��������74.42��Ԫ��ȱ��Ϊ25.16��Ԫ����Ȼ�����Ƕ���ծ��

��������������Ϊ�ù�˾���������ش������ʷ��ա��������ڸù�˾��70%�ʲ�δ����Ѻ��������������ԡ�����ǿ��ʾ�����Ȩ��Ѻȷʵ���пռ䡣��Ծ������Ϊ���ծ��ѹ��������ҵ������Ӫ�ɳ��ռ䲻��Ԥ�ڣ�Ҫ��������������⡣

�����������ʣ��������Ҳ��֮������2019��һ������ʾ����˾�������ͬ�Ⱦ���54.86%���Դˣ�������������ʾ��Ҫϵ��Ϣ��ծ��ģ������������Ϣ֧���������¡�

�������ձ�ʾ�������������ӿ����Ų����������ʲ���ծ����ѹ������2018��ף���˾Ͷ�ʻ�������ֽ���������Ϊ-109.9��Ԫ�����Կ���������������������̬������Ԥ�ƣ�2019��������������ʱ�֧��������ԼΪ80��Ԫ��90��Ԫ��

�������ջ�Ԥ�⣬�����������ھ�Ӫ��������ٲ������أ��������ʽ���2018���46.3%ѹ����2019���Լ46%��2020���42%��ԭ���������̳���ҵ�������۷��á�һ����ú����������ӡ������Ÿù�˾�����������߳������ţ����������������»���

������Դ������ʱ��ƾ� ������ ��2ҳ ��һҳ [1] [2] ��������: ���������� |