ЁЁЁЁЪмЕНгыАЂРяСЊвіЕФЯћЯЂДЬМЄЃЌНижС2019Фъ5дТ16ШеЪеХЬЃЌКьаЧУРПСњЃЈ01528ЃЉИлЙЩБЈ7.95ИлдЊЃЌеЧ10.42%ЃЌAЙЩПЊХЬжБНгЗтеЧЭЃАхЁЃ

ЁЁЁЁжЧЭЈВЦОAPPзЂвтЕНЃЌзд2018Фъ1дТ17ШеКьаЧУРПСњЪЕЯжAЙЩЩЯЪаЃЌвбЙ§ШЅНЋНќвЛФъАыЕФЪБМфЃЌЦфИлЙЩКьаЧУРПСњЕФЙЩМлШдОЩУЛгаЯэЪмЪаГЁдЄЦкЕФ“ЙРжЕаоИД”КьРћЃЌЯрЗДЕФЃЌИУЙЋЫОЙЩМлГжаје№ЕДЯТЕјЃЌНЯЦфЧАЦкИпЕу13.56ИлдЊЃЌвбРлЛ§ЕјШЅ41.4%ЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌМДЪЙЭъГЩAЙЩЩЯЪаЃЌКьаЧУРПСњЕФзЪН№вРШЛДцдкОоДѓШБПкЃЌШч2дТГѕЃЌИУЙЋЫОШкзЪЯюФПБЛжежЙЃЌЖЬЦкГЅеЎбЙСІНЯДѓЃЌвЕМЈдіГЄжївЊППдіМгИКеЎТЪаТЕъРЉеХЃЌПЩМћНёФъвдРДКьаЧУРПСњЕФШезгВЂВЛКУЙ§ЁЃ

ЁЁЁЁШчНёЃЌгаСЫАЂРяЕФМгГжЃЌЦф“аТСуЪл”ЕФЙЪЪТЛђаэБШжЎЧАвЊОЋВЪМИЗжАЩЁЃ

ЁЁЁЁвЛМОБЈзЪН№ШБПкШдИпДя25.16вк

ЁЁЁЁзюаТвЛМОБЈЯдЪОЃЌКьаЧУРПСњзмИКеЎДяЕН685вкШЫУёБвЃЈЕЅЮЛЯТЭЌЃЉЃЌНЯ2018ФъЕзЕФ656вкдіМг29вкЃЌСїЖЏИКеЎЮЊ239вкЃЌЫфШЛНЯ2018ФъЕзЕФ253вкгаЫљЯТНЕЃЌЕЋЪЧЖдБШЦфСїЖЏзЪВњ144вкЃЌСїЖЏИКеЎЪЧСїЖЏзЪВњЕФ1.66БЖЁЃ

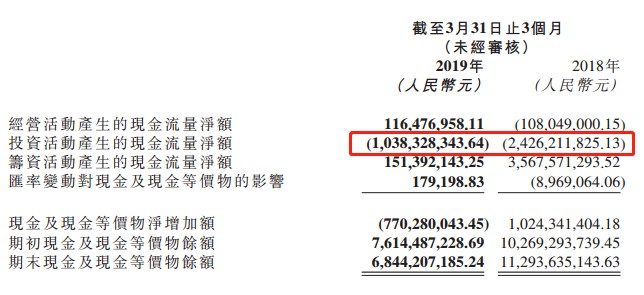

ЁЁЁЁИќЮЊбЯжиЕФЪЧЃЌНижС2019Фъ3дТЕзЃЌКьаЧУРПСњЕФЖЬЦкНшПюМАвЛФъФкЕНЦкИКеЎЮЊ99.58вкЃЌдкЪжЛѕБвзЪН№НјвЛВННЕЕЭжС74.42вкЃЌШБПкЮЊ25.16вкЃЌШдШЛЮоЗЈИВИЧЖЬЦкеЎЮёЁЃ

ЁЁЁЁвђДЫАЂРя43.6вкЕФЭЖзЪЃЌЖдгкУРПСњЕФИКеЎЖјбдЃЌВЂВЛЪЧвЛБЪДѓЪ§зжЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌКьаЧУРПСњЕФзЪВњИКеЎТЪДг2015ФъЕзЕФ48.58%ЬсЩ§жС2018ФъЕФ59.1%ЃЌНижС2019Фъ3дТЕзЃЌЦфИКеЎТЪНјвЛВНЩЯЩ§жС59.45%ЃЌгаЯЂИКеЎеМФИЙЋЫОЙЩЖЋШЈвцЕФБШР§ДяЕН57%ЁЃ

ЁЁЁЁНижС2019Фъ3дТЕзЃЌЙЋЫОЭЖзЪЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюгЩШЅФъЭЌЦкЕФ-24.26вкЫѕМѕжС-10.38вкЃЌгы2018ФъШЋФъЭЖзЪЛюЖЏОЛСїГі109.9вкдЊЯрБШЃЌвтЮЖзХУРПСњФъГѕвдРДПЊЕъВНЗЅгаЫљЗХЛКЁЃ

ЁЁЁЁЕЋЪЧЃЌДгЦфзЪВњИКеЎБэРДПДЃЌЦфЗХЛКПЊЕъЪЧгадвђЕФЃЌБЯОЙЙЋЫОЖЬЦкГЅеЎбЙСІНЯДѓЃЌЧвФъГѕвдРДЃЌИУЙЋЫОЕФШкзЪВЂВЛЫГРћЁЃ

ЁЁЁЁШч2дТ12ШеЃЌОнЩЯНЛЫљаХЯЂЦНЬЈЯдЪОЃЌКьаЧУРПСњЩъЧыЗЂааЕФ“жаЩНжЄШЏ-КьаЧЩЬвЕЮявЕзЪВњжЇГжзЈЯюМЦЛЎ”БЛжажЙЩѓКЫЁЃЭЌШеЃЌЦьЯТЩЬвЕЦНЬЈЩъЧыЗЂааЕФвЛБЪЙцФЃ25.44вкдЊзЪВњжЇГжжЄШЏвВБЛжажЙЩѓКЫЁЃ

ЁЁЁЁФъБЈЯдЪОЃЌНижС2018ФъЕзЃЌЙЋЫОЫљОгЊЕФЩЬГЁзмЪ§ДяЕНСЫ308МвЁЃЦфжаЃЌздгЊЩЬГЁ80МвгыЮЏЙмЩЬГЁ228МвЃЌКЯМЦНЯ2017ФъЖШдіМгСЫ52МвЃЛЩЬГЁзмОгЊУцЛ§гт1893ЭђЦНЗНУзЃЌећЬхГізтТЪДяЕН95%ЁЃФПЧАУРПСњЕФЩЬГЁВМОжвбБщМАШЋЙњ29ИіЪЁЪаЁЂжБЯНЪаКЭзджЮЧјЃЌзмМЦ199ИіГЧЪаЁЃ

ЁЁЁЁДЫЭтЃЌКьаЧУРПСњФПЧАгЕга30МвГяБИжаЕФздгЊЩЬГЁЃЈЦфжаздга22МвЁЂзтСо8МвЃЉЃЌМЦЛЎНЈжўУцЛ§дМ390ЭђЦНЗНУзЁЃЖјГяБИжаЕФЮЏЙмЩЬГЁжаЃЌга361ИіЮЏЙмЧЉдМЯюФПвбШЁЕУЭСЕиЪЙгУШЈжЄ\/вбЛёЕУЕиПщЁЃ

ЁЁЁЁЫфШЛЃЌГфзуЕФЯюФПДЂБИНЋЪЙЕУУРПСњЩЬГЁЪ§СПгыгЊЪеЙцФЃдк2019ФъМЬајГЪЩЯЩ§ЬЌЪЦЃЌЕЋЪЧОгИпВЛЯТЕФИКеЎвВЪЧЕМжТЦфВЛЪмзЪБОЪаГЁЧрэљЕФжївЊдвђЁЃ

ЁЁЁЁОЁЙмФПЧАЦфHЙЩЪаОЛТЪНі0.55БЖЃЌAHЙЩвчМлИќЪЧИпДя92%ЃЌШчДЫЕЭЕФЙРжЕЖдЭЖзЪепЖјбдВЂВЛОпБИЮќв§СІЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: КьаЧУРПСњ