|

�����ز�������

��������Ѻע����ʧ���⣬�ž��ֻ���������������“��”���걨��ʾ������2018��������ش����У�һ�߳���ռ�Ƚ���3.5%�����߳���ռ��Լ24%������ζ�ţ��ž����߳����ش���λ�������߳��С�

�������걨��ʾ�������չ��������2018�깫˾�Ӵ����������߳����õص����ȡ�2018�꣬�ž���Ȩ�����ع��ý���»�15%��294��Ԫ��Ȩ�湺�����������909��ƽ���ף�ƽ���ؼ�����30%��3234Ԫ/ƽ���ס�18�����������У�λ��һ���߳��е����ش�����Ȩ�潨�������ռ�Ƚ���16.13%��

�������о�Ժ�ǿ������о��ܼ���Ծ����ʱ��ƾ���ʾ���ž��ּ��������߳��е����ش�����˵����ҵ�Ժܶ�����ز��һ�ȡ���������سɱ����Ƶĵ���Ҫ�������������߳��н����������ķ��ա�

������Ծ������ʾ���ž��ֻ���Ҳ��ѧϰ���Ʊ̹���ģʽ�����̹���2014���Ժ�Ͳ�����������߳��У���ʱ�����г��ɳ����֮ʱ�����ž���Ŀǰ���ʱ��ڵ�Ͷ�ʣ��Ƿ���ֵ����ȶ��

��������Ȼ�����������ߵı̹���ͬ���ǣ���ǰ�ž��ֵ���Ŀһֱ������Ϊ������˾�߲��ι�����ʾ�����“ë����30%��������18%”����Ŀ�����Դˣ���Դ�ز��о�Ժִ�����బ��ǿ��ʱ��ƾ���ʾ����������ʵ�־�����18%����ս�������ž��ֿ����õ����˵ĵء�

�����������205%

����2018��ף��ž�����Ԥ���˿�ĸ�ծ������73%��������Ϣ��ծռ������15%��ֵ�ù�ע���ǣ��ž�����2018�귢��5����Ԫ6.875%���������ʱ�֤ȯ���Լ�1����Ԫ8.55%���������ʱ�֤ȯ��

�����������Դͳ�ƣ��ž��ּ����ӹ�˾Ŀǰ����ծȯ15ֻ������83.34��Ԫ��2017��Ϊ55��Ԫ����ռ���ʱ���12%�����д�����Ԫծ6ֻ��������ģ22����Ԫ��ƽ����������3.60�꣬ƽ��Ʊ��7.77%��ƽ��ʣ������2.23�ꡣ

��������ծ������ҵ��չ��˫�н���ijtop20���ز���˾�߹ܶ�ʱ��ƾ���ʾ���ز���ҵ������ծ��֤�������źã������ߡ�������ҵ���ԣ��ܻ���ʽ��ֲ����븺ծ���Ǻ��¡��������ҵͨ������ծ���ģ���ʣ�ʵ�ֹ�ģ�Ŀ�Խʽ������

��������֤ȯ����һƪ�б��б�ʾ��ͨ�����ԣ�����ծ�Ƚ��ڹ��ߵĹ�Ϣ����Ϣ֧�����������˰֮��������Ͷ���߶Թ�˾ӯ�������������С�

�����Ͷ��ڸ�ծ���ԣ��ž����ֽ���㡣��˾һ���ڵ����賥���Ľ��Լ353.33��Ԫ����2018��ĩ���ֽ�����д���450.62��Ԫ��֧������ծ��´����ࡣ

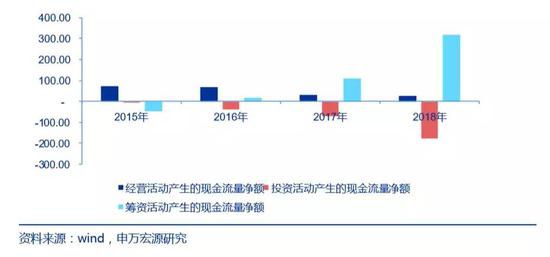

��������ϸ���������ž���2018������Ͷ�ʻ�������ֽ�Ϊ-177.08��Ԫ��ͬ�ȼ���154.43%����Ӫ��������ֽ��Լ26.28��Ԫ��ͬ�ȼ���Լ11%�����Ѿ����ž����������꾭Ӫ��������ֽ���������ͬ�ȼ��١�

����ֵ��ע����ǣ��ž��ֲ�����ü�����2018��12��31�գ��ž���ʵ�ʽ������6.49%���Ա�2017��12��31������29�����㡣������þ���Ϊ�����27.44��Ԫ����2017��8.99��Ԫ����205.4%������������Ϣ��֧�������52.6%��50.56��Ԫ���ʱ����ͶԳ��������ʧ�ﵽ13.5��Ԫ��

������Դ������ʱ��ƾ� ������ ��2ҳ ��һҳ [1] [2] ��������: �ž��� |