|

����ȥ�̫꣬���ô��ù��ݽ�Ƥ����ҵ��˾75%��Ȩ��Ͷ������Ϊ2.69��Ԫ��ռ�������99%���ϡ�Ҳ����ζ�Ź�˾ȥ��֮�����ܱ���ӯ����ȫ����������ô������ʲô��ʴ��̫���õ�ҵ����

����A�����й�˾�������һ����˾������ͷ����“���ֺ�”�Ĺ�������һ��һ��Ҳ�����г�����ע���㶫̫����ҩҵ�ɷ�����˾�����¼��“̫����”��002433.SZ����������֮һ��

����̫���ù�˾������1995�꣬2010��6��18����������С���������ʷ���ݵ�����ʱ�ڣ����Ҳ��������ҩ“���ֺ�”֮һ����Ȼ֪���Ȳ���ͬ���õ���ҵ����̫��������9����ҵ��һ���Ƚ���������������˾���ڹ�����һ�ݳɼ�����ʵ��Ͷ���߸е����죬��Ϊ���ǹ�˾���������״γ���“���ղ�����”�������

��������Ͷ���߾��ȵ��ǣ��������ղ�������ҵ������̫���ÿ��������á���ʲô��ʴ��̫���õ�ҵ��������������⣬��Ͷ����������ϵ̫���������ʿ����������δ�ܻ���κδ�

�������к��״ξ����»�

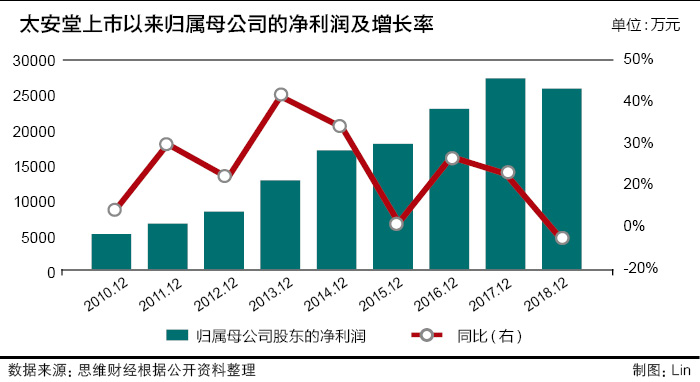

������ǰ��̫���÷���2018����걨��������ʾ��ȥ�깫˾��Ӫҵ����Ϊ33��Ԫ��ͬ������2%��������Ϊ2.7��Ԫ��ͬ���½�7%���۷Ǻ����ĸ��˾�ɶ��ľ������Ϊ3916��Ԫ��ͬ���½�84%��

����ֵ��ע����ǣ�̫����2018��ķǾ�������Ϊ2.3��Ԫ�������е��꣨284��Ԫ����81������ʷǾ�������������̫���ô��ù��ݽ�Ƥ����ҵ����˾75%��Ȩ��Ͷ�����棬��ȡ2.69��Ԫ��ռ������2.7��Ԫ��99%���ϣ���Ҳ����ζ��̫����ȥ��֮�����ܱ���ӯ����ȫ��������

�������⣬��̫�����걨�е�“�ּ�����Ҫ����ָ��”����ʾ����˾2018��ҵ���»���Ҫ�������ļ��ȳ����˹���Ԫ�ľ���������ʾ��ȥ���ĸ����ȿ۳��Ǿ���������ľ�����ֱ�Ϊһ����5556��Ԫ��������1251��Ԫ��������8481��Ԫ���ļ���-11372��Ԫ���ɴ˿ɼ���̫�����ļ��ȵ�һ�ʾ���������ȫ�������ȫ����ʴ��Ȼ����ʾ������ģ�������ָ���в�δ�����κν��͡�

����̫����ֻ�����걨�н��ͳƣ��г�ҩ����ҩ��Ƭ�����½������ԣ��������������������½����ӹ�˾����������������������������ҵ�������������������ϴ�

����������������2018��̫���õ�6������У�“ҩƷ����������”����ҵӪҵ�������Ҫ��Դ��������Ϊ22��Ԫ��ռӪ�ձ��ص�65%����2017��ͬ������47%�����⣬“����ҵ��”����Ҳ�������ԣ�������47%��2018��ʵ��Ӫ��8274��Ԫ��ʣ���ĸ���ҵ��Ӫҵ��������ִ���ȵ��»��������г�ҩ���졢��ҩ�ij��ӹ���������ҵ������Ʒ��ҽ�Ʒ����Ӫҵ����ֱ�ͬ���»�18%��45%��61%��73%�� ��2ҳ [1] [2] ��һҳ ��������: ̫���� |