|

�����ž�����ǰ������2018��ҵ��������ʾ���������ڹ�˾ʵ��Ӫҵ��561.45��Ԫ��ͬ������8.8%��������83.58��Ԫ��ͬ������23.3%�����з��ز�Ԥ�۽��1026.7��Ԫ��ͬ������14.5%�������ž����״ν���ǧ��������Ӫ����δ��ɹ�˾�趨2018��1100��Ԫ������Ŀ�ꡣ

�������о�Ժ�ǿ������о��ܼ���Ծ����ʾ��“�ž���ȫ��������Ŀ���ֻ�����λ��Ŀǰ��Ȼ���������г������Ժ����г��Ľ��»�Ӱ����������г����ۡ�”�ž��ַ�����̸������ë����Ԥ��ʱҲ��ʾ��“2019�꺣�ϵĹ��������˵���ˣ����Ի�Ӱ�쵽ë���ʡ�”

������������“����”����

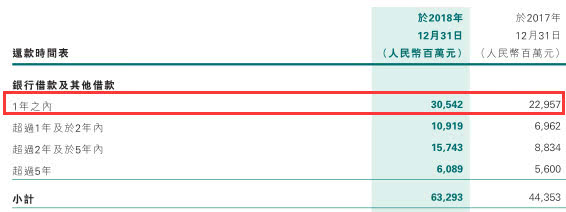

����Ӫ�պ�������������Ԥ�ڵ��ž��֣��为ծȴ������������2018��ĩ���ž��ֵĸ�ծ���Ϊ1755��Ԫ��������ͬ�ڵ�1192��Ԫ���������563��Ԫ�����н��Ϊ885.29��Ԫ�����˽⣬�ž���2018��Ľ��ɱ�Ϊ50.56��Ԫ����2017������52.6%��ʵ�ʽ������Ϊ6.49%����2017���6.2%�������ӡ��ž��ֻ����걨����¶�˻���ʱ�����һ���ڵ��ڵ����н��Ϊ305.42��Ԫ��

����2019�꣬�ž��ֽ�����Ŀ�궨Ϊ1130��Ԫ����2018����Ƚ�����10%�������ڳ�ϯҵ��������ʱ��ʾ��“����10%�������ǿ��г���˾��ʵ����������ģ������ָ��Ҳ�DZȽϱ��صġ����ǵ�Ͷ�ʺ�δ���ķ�չ�ƻ����������ֹ۵ģ�Ԥ����2020���2021����������һ�㡣”

���������������ž��ָ���������˵������ʵ�����Ŀ�꣬��Ȼ�л�����Ϊ�����겻�ɡ���ʿ�Ŵ�3��24�շ������б��ƣ��ž��ֽ���Ҫ���������Ŀ�꣬��ζ��ȥ������Ҫ�ﵽ57%�������ŵ��߳��м����ϵ��г�����ƣ������Ŀ�꿴���ľ���ս�ԡ�

������ʿ�Ŵ�����ʾ���ž��־��ֽ�����Ԥ�ڴﵽ175��Ԫ�����⽫�����ծ�����ڽ��������130%���������ž���Ŀ�����10.9Ԫ��ά�ָù�˾����“�������”������2018��ĩ���ž��ֵľ���ծ��Ϊ79.1%�����⣬Ұ��֤ȯ��Ħ��ʿ����Ҳ���������ž���“����”����������Ħ��ʿ���������Ŀ�����8.93Ԫ��������4��24�����̣��ž��ּ��ŵ�ÿ�ɼ۸�Ϊ12.16��Ԫ��

������Դ���й����ƾ� ��2ҳ ��һҳ [1] [2] ��������: �ž��� |