������ǰ���й�������ͨЭ���������ڷֻ����ϰ��ڽ�����µİ�����ҵ�о����ģ���ͬ���������ֳ���ҵ�б��������¼��“�б�”�����б����ҹ����ֳ���ҵ��չ��ʷ����״��δ�����Ƴ�������������ҹ����ֳ�������ҵ�IJ���������û�����ʾ���ֳ�����ҵ���������˴��ڵķ��գ��Ը���ҵ��չ����ʹ�����������

�������ͬʱ���б��Ա귢չ������������ֳ��г���Ϊ�й����ֳ���ҵ�ҵ��˿ɲ��յķ�չ���������ȣ��б����ط������������ֳ���չģʽ����ҵ��״���о�����������ֳ��г��ijɹ����������Ը��й����ֳ���չ�ṩ�ο�����������,�б���һ������ͬҵ��ģʽ�Ĵ�����ҵ�����й��г��ķ�չ��״�����������г������ģʽ��չ̬�ƣ����жԱȡ�������˵���б��ֱ��B2B��B2Cģʽ��������Ϊ������C2Bģʽ���Գ��ñ�Ϊ������C2Cģʽ���Թ��Ӷ��ֳ�Ϊ������һ���в��ͣ���������˾ҵ���ͼ����˾�ſ���ҵ��ģʽ�����ģʽ�ȡ�ͨ����Щϸ�µ��̵㣬�Ա��������ģʽ����Ϊ���ֳ���ҵ�ҵ��dz�����IJο�������ͨ��רҵ�Ľ��ܺͰ����������б��Խ����Ե������Ϊ�г���������Ӳ�ͬ�ǶȽ�����ֳ���ҵ�����ֳ����ڣ�������ҵ���÷�չ��

�����б�������ʾ����Ϊ����ʮ������³�������һ������ҹ����ֳ�������ȴֻ���³���������49.2%��Զ���ڷ�����ҵ�ˮƽ�����ֳ����ѽ��ڰ����Ŷ��ֳ��������������ڽ������꣬����Լ8%-10%�����������������г����ֳ�����53%-55%��������ȣ����нϴ��ࡣ

�����б�Ԥ�⣬�������������������������������ѹ���ת�䣬�����߶��������ںͶ��ֳ��Ľ��̶ܳȽ�Խ��Խ�ߡ������������й��Ķ��ֳ���ҵ�Ÿո��������ڳɳ����̵��У�δ����չDZ����

�������ֳ����ڷ���δ��

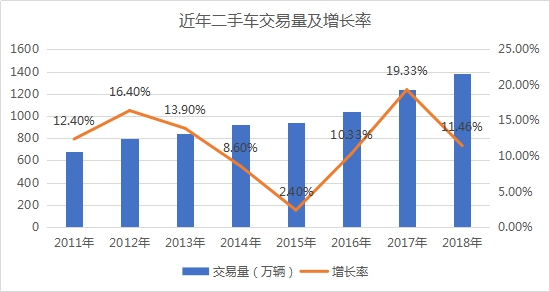

���������ߵ������£����������ҹ����ֳ����ױ��ָ����������б�������ʾ��2018�꣬ȫ�����ֳ��ۻ�����1,382.19�������ۼ�ͬ������11.46%���ۼƽ����8,603.57��Ԫ��ͬ������6.31%����Ȼ���ֳ�����Ծ����2018����ֳ�������ֻ���³���������49.22%�������������г������������ֳ����������³�������2.5����

������Դ���й�������ͨЭ�ᣬ����������������

�����б�ָ�����ҹ��Ķ��ֳ��г��뷢�����������������ܹ����ѳ�̨���������������淶��ҵ��չ�����Դ���������⡣���ȣ�������չ�����⣬ȫ�����ֳ���ͨ���������й�������ͨҵЭ��ͳ�ƣ�2018��ȫ�����ֳ�������ǰʮ��ʡ��ռȫ���ܽ�������68.02%����ȶ��ԣ��������������������ͣ���֮��Щ����Ǩ���ߵĴ��ڣ��ճ�����ֻ�ܾ����ڱ��أ���˶��ֳ��г���չ������

�������⣬ȫ��ȡ����Ǩ��ʵ����ʱ�䣻��Ϣ���Գƣ����ֳ����������ȵͣ�������ϵ����ȫ���ۺ��������ȣ�Ҳ�ǵ��´��ڵij��⡣

���������Ŷ��ֳ����������Լ����ѽ��ڵ����𣬶��ֳ������ڽ��������ڹ��ڿ�ʼ�������³������г��������ڶ࣬�г��������ڼ��ң��µĻ������ѽ��롣�����ֳ��г������˵������һЩ������ҵ���������ڣ��и�����г����ᡣ

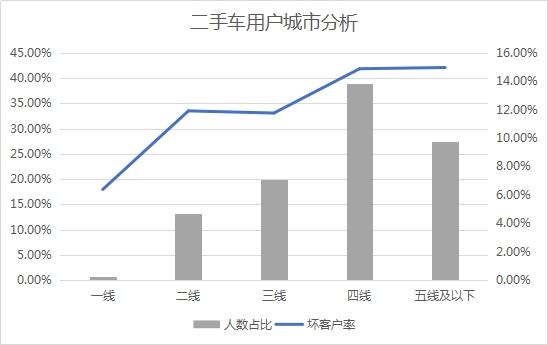

�������ڽ���������������ҵ���꣬���ݷ���ͻ��ľ�����ۣ���������˶��ֳ����ڿ�Ⱥ���û���������������Ľ����û����������ա����ȣ����ֳ������û�����ֲ���Ҫ������20-39��֮�䣬���У�20-29������Ⱥ��ﵽ42.49%��90���Ѿ�����80���Ϊ���ֳ����ѵ��������������û��Ա������������Ƕ��ֳ�����������û���ռ�ȴﵽ70.38%��Ů�Կͻ���Խ��١��ӻ��ͻ����������������û��ķ���Ҫ����Ů���û����Ӷ��ֳ��û����ڳ��п�����Ҫ���Զ��������߳��У����У��������µĿ�Ⱥ������65%�����ſͻ����ڳ��м�����½��������ˮƽҲ�����ߡ�

������Դ������������������

��������Ƕ��ֳ����ڷ�չ�ؼ�

�������꣬���ڶ��ֳ��г��ľ�չ�ռ�ͷ�չDZ���������˶��ֳ����ڣ����������˻�������ͷ�ʹ�ͳ�����Ĺ�ע�����ٲ��֣�ͬʱ�ڶ����˵Ķ��ֳ�����ƽ̨����������˾�����ʱ����ƶ��·�����ҵ�����ֳ����ڿ��ٷ�չ�����ڵı��ʶ��Ǿ�Ӫ���գ���ҵ�ܹ��ߵĶ�Զ������չ���ˮƽ��ϢϢ��ء����ڶ��ֳ��ʲ��DZ�����ͬʱ��ҵ���������죬�������ݲ���������Ȩ�����塢���۲������⣬����������ܡ�����������ʲ������ѣ������˶��ֳ����ڷ��Ҫ�����³����ڷ�ء��ӷ��Ŀ������������Ҫ�ǹ�ע�����ķ��պͽ���˵ķ��ա�

�������ڽ������Ŵ����������꣬�����ڷ������пͻ������ѽ��ڡ�ͷ���������ڹ�˾�ȳ��ƻ�������ҵ���������ơ������˹����ܡ������ݡ�����������Ӧ�˶����Ĵ����ݷ����������졣��������ϵ������ȫ�ĵ��£����ڿ��������ڻ����������ݷ���봫ͳ������ϣ�����ڻ����Լ������ܷ����ϵ��ʵ�ֶ������˵ĸ�Чȫ����չ�����

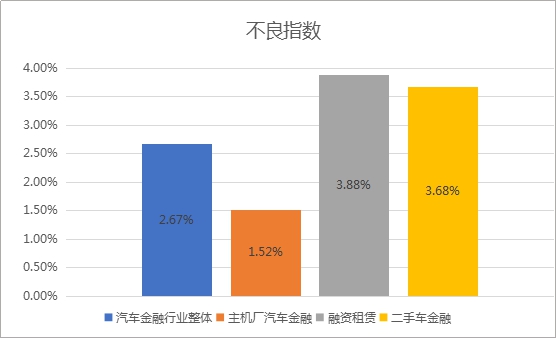

�������ڶ��ֳ�����——����ָ��,��Ҫ��ʾ������Ƿ����С����ѽ��ڡ��������ڡ�������ƽ̨�������ڡ���������թ�Ⱥ�������ͨ���������ֳ���Ⱥ������ռ�ȣ����Է����������Ⱥ��������ͨ�����ݷ������Կ��������ֳ���Ⱥ����3.68%����������˰��ڶ��ֳ�����——����ָ���������ͻ���ռ�����Ը�������������ҵ����ˮƽ��

������Դ������������������

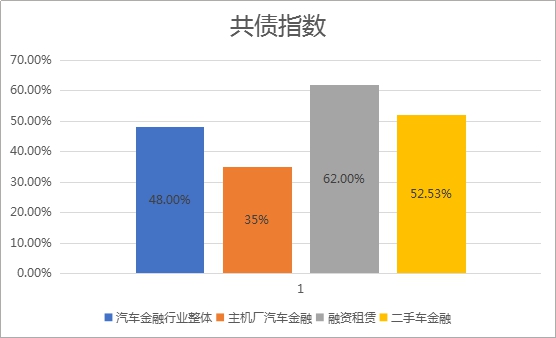

�������ڶ��ֳ�����——��ծָ��,��Ҫ��ʾ������ڲ�ͬ���ڻ������������кͷ����������Ĺ�ծ������������������ڻ����жϽ�����Ƿ��ж���ƭ�������Ƿ��ʽ���ţ��Ƿ��������Ŷ�ɥʧ���������������ͨ�����ݷ������Ƿ��֣����ֳ����ڽ���˹�ծָ����������������ҵ����ˮƽ��Ϊ52.53%����ծ���սϸߡ�

������Դ������������������

�����б���ʾ���ۺ����������ֳ������û����վ�������ҵ������������������ڷ���ˮƽ������������������ˮƽ����Ҫ�����������������ڷ���������ʽϺõĿͻ�����������˾�ܵ��������������ں�������������ҵ��ļ�ѹ��������ȡ�����ǰ������д������������������ҵ�������ƫ�͵Ŀ�Ⱥ��������ٽϸߵķ��ա�����ڶ��ֳ����ڿͻ����ԣ��������������ں���������������Ҫ�����³��г����Զ��ֳ��г����Dz��㣬��˻��в������ʿͻ�ר����ֳ����ڻ�������˿�Ⱥ���ս����������Ե͡�

�������ڽ������Ŵ����������꣬�����ڷ������пͻ������ѽ��ڡ�ͷ���������ڹ�˾�ȳ��ƻ�������ҵ���������ơ������˹����ܡ������ݡ�����������Ӧ�˶����Ĵ����ݷ����������졣��������ϵ������ȫ�ĵ��£����ڿ��������ڻ����������ݷ���봫ͳ������ϣ�����ڻ����Լ������ܷ����ϵ��ʵ�ֶ������˵ĸ�Чȫ����չ�������������������ҵ�ص㣬���ڷ������������£�

������Դ������������������

������ҵ���ܣ�

�������ڽ��������2014��3�£���һ�������˹����ܡ�����ơ������ݼ���Ϊ������ҵ�ṩ�ͻ�ȫ�������ڹ�����Ʒ�ͷ�������ܿƼ�Ӧ��ƽ̨��

������Ϊ�������������Ϣ�����������ҵ֮һ�����ڽ��ƾ��������еȽ��ڻ�������ҵ�������ơ��Լ���ǿ�Ĵ����ݴ����ͽ�ģ������Ϊ�Ŵ���ҵ�û��ṩ����Ӫ����͡���ǰ�����йܿ��Լ�����������ڵĿͻ�ȫ�������ڲ�Ʒ�ͷ���Ϊ������ҵ�û��ṩ��Ӫ���������ͻ������Լ����Ի���Ʒ���ƵȲ�Ʒ�ͷ���

����������ҵ�о������ǰ��ڽ�����Ϣ����ɷ�����˾�����¼��“���ڽ��”�������о�������ƾ�蹫˾���������ںϵĶ�ά�Ⱥ������ݡ��������еȽ��ڻ����ķḻ�����Լ���ǿ�Ĵ����ݴ����ͽ�ģ�������߶�������ҵ��չʵ����������Ϲ������о������������γɸ�ˮƽ�о��ɹ���Ϊ��ҵ����ҵ���������õ�ת�������ṩ����֧�֣�“��Ϊרҵ������Խ”��

��������: