����4��24�գ����й�������ͨЭ���������ڷֻᡢ���ڽ�����������“2019�������ڷ��˽����”���Ϻ����С��˴λ���Ϊ���Ž�������,���뵽�����С��������������ڡ��������ޡ������ݷ�ص�50���������ҵ��100���ظ����˳�ϯ�˴λ��飬��ͬ���������ڹؼ������еķ�ء����Ӧ�õȹؼ������������̽�֡�

����“2018�����й�������ͨ��ҵ������֮�꣬ȫ��ʵ������2808��̨��ͬ���½���2.8%����ҵ��20�����״γ��ָ�����”���й�������ͨЭ���������ڷֻḱ���鳤���������´��б�ʾ��������ͨ��ҵ��Ӫ�Ѿ����˴Ӵ���������ת�͵Ĺؼ��ڵ㣬��������ҵ����������ȶ���������������֧�֣��Ѿ���Ϊ�����ͨ��ҵ���������³���������ҵ�����ע�ĺ���ҵ����չ�������ڣ���ؾ��Ʋ����Ļ��⣬�����������ڼ�ܵIJ��ϼ��룬���ƽ���ҵ����������տ��ƣ��Ѿ���Ϊ�����ҵ��Ϊ��ע��ͷ�۵����⡣

��������“˽����”�ϣ��й�������ͨЭ�ḱ���鳤��ѧ�졢����Դ�����ֻ����鳤�º롢���ڷֻḱ���鳤�����¡����ڽ�����ܲ�����Ԫ��ϯ���鲢����ҵ�ڽ���������ƽ����������������ҵ��������ͨ���������ڷ�ز����Ŷӡ��Ƴ��������ݷ�����ġ����μ��š���ͨ�ų����ޡ��鲩ʿ�������ġ�ʨ�ż��š����ڷ��������Ƽ�����ҵ����ظ����˻��һ�ã��������г������ܷ�ء����ֳ����ڷ�صȷ��棬���й۵������

������������ҵ��DZ����

������“2019�������ڷ��˽����”�ϣ��й�������ͨЭ�ḱ���鳤��ѧ����������Ϊ“2018-2019�й�������ͨ��ҵ��չ����”���ݽ�����2018������������������������������ҵ��չ���ƽ��в��ͣ�����2019�������г�����ҵ���Ʒ����˹۵㡣

����2018�꣬���ó���Ȩ4S������Ϊ29664�ң�ͬ������3.9%�����ٱ�2017�����Լ3.5���ٷֵ㡣��������������Ҫ������Ʒ�Ƽ�ǿ������������Ʒ�ƣ�����ŷ������ˡ���������Դ��ε���ȣ���������Դ�������Ⱦ���������������˸����������Ӳ�Ʒ��������Դ����ﵽ1999�ң����ָ����������ӳ��м����������³��������������������������߳������������㣬���������С�����½�����Ʒ������������Ʒ�Ƶ���������������

�������ϣ��й�������ͨЭ������Դ�����ֻ����鳤�º������“����Դ�����Ļع���չ��”�������ݽ������ܹ�ʣ�������˳������ʴ�ٽ��룬�г�������̭�������ڳ������ٸ�Ϊ�п�Ŀ��顣

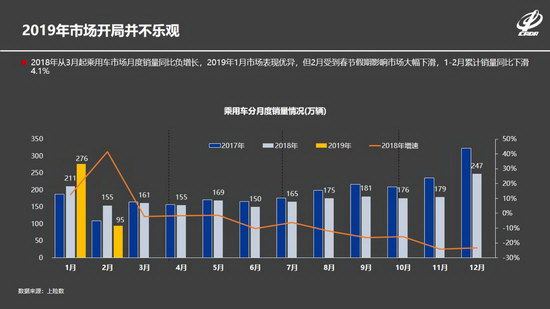

��������2019�������г������ƣ���ѧ���ʾ��2018�������г����ֽ�30�������״θ�������2019���г����ֲ����ֹۡ����������г�������������Ρ�2018���й����������̿��Ԥ��ָ������50%�ٿ����Ϸ����У�����2019�꣬��ָ���Ը߾Ӳ��£����������г��Դ��ڲ��������䡣

����“�����³��г�������»����ơ��������ڶ��ڴٽ����ѵ����þ��Եø�����Ҫ��“��ѧ��ָ�������ڱ����ھ��������������ռ�ȳ������ӣ�2017���ǿ���ŵĽ��ڱ���ҵ��Ӫ��ռ��Ϊ5.1%������ռ��Ϊ20.6%���Ծ����̵�ӯ������������Ҫ�����á����ͬʱ��������������ҵ�������ٷ�չ�ڣ��������ڲ�Ʒ�ͷ����д���һ��������������ʾ����ǰ���ҹ��������������³�Ϊ40%�����ֳ�Ϊ8%�����������86%��53%�����кܴ�ķ�չ�ռ䡣

�������ܷ��Ϊ�������ڱ��ݻ���

����“��չ��������ҵ��ؾ��Ʋ����Ļ��⣬�����������ڼ�ܵIJ��ϼ��룬���ƽ���ҵ����������տ��ƣ��Ѿ���Ϊ�����ҵ��Ϊ��ע��ͷ�۵����⡣“�������ڷ�����ָ�����ھ������еĽ��죬��ͳɱ���������������������ø�Ч�ķ�����ſͻ�������DZ�����ǵ�ǰ�������ڷ�صĺ���ʹ�㡣”

����“�³������г���Ӫ����δ��һ��ʱ���������; ���ֳ��г������������ԣ���DZ�ڷ����Խϴ�"�����ϣ����ڽ�����ܼ����������г���״��α�ʾ����Ȼ�������г��У�“��թ�����������������ܷ��”��Ϊ��Ҫ��

�������������û�����������ʾ���ֽ���û����Ա�Ϊ���ԣ�Ů���������ձ��������ԣ�������26-30���30��-40����Ⱥռ�����̸���������ڲ�Ʒ������������������ʾ����Ʒ������Խ�ߣ�����Խ�ͣ���Ʒ��������Ʒ���ʡ������복��ָ����Ҳ�뻵������һ���Ĺ�ϵ��

������vintage�����������������ڿͻ������ͷ����ڽϳ������з��ռ����������ǰ����DZ�ڷ��գ����������ڿͻ����û��ͻ���Ǩ���ʷ�������������30�����ڵĿͻ���ֻ�м�����תΪ���ڸ����ص�M2�������ڳ���30��Ŀͻ���ת��ΪM3�ĸ����������ߡ�

�������ڽ��ȫ�����������ܷ�أ����ǣ���ǰ��ˡ����й�����������պ��������������У����ڽ���Ĵ�ǰ�Զ����������̣��ɲ�����飺����թ�����������Ͷ�ȶ��ۡ�����������ڣ���������թ���Ͱ��������������Ϣ����ʷ��թ������������ʧ�����߲�����¼����������թ���Ż���թ�ȡ���Ч�ķ���թ�����ݼ�Ϊ��Ҫ��Ŀǰ�����ڽ���Ƴ��ķ���թ���ֿ�Ч��������

������ǰ���ģ�ͣ�ͨ���������ʶ������Լ������ȶ��Ե��ۺ��������õ����������ȼ�����ͨ�����յȼ��ͻ��������ȼ��Ľ�����ó����ն�ȵ������ԡ�

�������з��ռ����Ԥ�����ԣ��������������ǰ����������Ϊ���ּ���ȣ����ո������ڻ����ж����飻����Ԥ��Ϊ���ڻ��������Լ���ҵ������Թ��������Լ�����Ԥ�����ԡ��ж��������Զ��壬��֧�ָ�ȫ���Ԥ��������

��������������ֿ������ܴ��ղ��ԣ�ͨ�������ڿͻ����ʲ��ȼ�������ˮƽ������ָ������ծˮƽ�Լ��罻״���Ƚ��й��գ�������ϵ���Ƿ����������������ͨ�������ϼ�����ı�����ģ���ó������������ۺ����н���� ѡȡ�����������ص����ݣ��ӷ�Ժ��¼��ʧ����ʷ��������Ϊ�������Ը�ȵȷ��棬�ó�������Ը���ۺ����н����

�������ڽ�����ܼ�¬�������ܣ�Ŀǰ�����ڽ������������������Ѿ������ϵͳ�Ե������������������о������桢�������ݼ��С���ϵͼ��ģ��ƥ��ȡ���������Щ�ֶΣ�����������ҵ�������ݶ�ά��ʵʱ�����Ŀͻ���Ϣ���з��տ��ƣ���ǰ���ٶ�Ƕ��������������ʣ���߿ͻ����飬�����˹��ɱ���ȷʶ����թ�ͻ�������ʵʱ��̬��أ���ʱԤ����������÷��ձ仯�������ƶ����շֲ�ʹ��ղ��ԣ���ߴ���Ч�ʺͻ����ʡ�

����������˵�����ڽ�������������Ҫ���ܰ����������������Ʒ�������ͻ����ձ��桢������ġ�ģ���Ż��������������������ݼ��п�Ϊ���ݽ�ģ��ģ�͵ij����Ż��ṩ���ݻ�����Ϊ���������й������ֿ��������ṩ���ݱ��ϣ�Ϊģ�ͼ�ؼ���ر����ṩ����֧�֡�

�������⣬¬������ʾ������թ�Ƿ���зdz���Ҫ��һ�����ڣ�������թ����������������٣�������թ�������װ�ȣ��Լ��ܶ���թ�������漰�����ӵĹ�ϵ���磬������թ��˴������µ���ս����Ϊ���ֹ�ϵ��ֱ�ӱ�ʾ��ʽ����ϵͼ������Ժܺõؽ��������⡣

����“�����г���չ����ʷ����һ�����չ�������ʷ��” �����±�ʾ�����ҹ��������ڷ�չ�ķ��������У����չ���ʼ������ҵ�����Ļ��⣬���г���ͬ�ķ�չ�Σ��������ŷ��տ��Ƶļ����������������������г���ƽ�Ƚ�����չ��δ����

������ҵ���ܣ�

�������ڽ��������2014��3�£���һ�������˹����ܡ�����ơ������ݼ���Ϊ������ҵ�ṩ�ͻ�ȫ�������ڹ�����Ʒ�ͷ�������ܿƼ�Ӧ��ƽ̨��

������Ϊ�������������Ϣ�����������ҵ֮һ�����ڽ��ƾ��������еȽ��ڻ�������ҵ�������ơ��Լ���ǿ�Ĵ����ݴ����ͽ�ģ������Ϊ�Ŵ���ҵ�û��ṩ����Ӫ����͡���ǰ�����йܿ��Լ�����������ڵĿͻ�ȫ�������ڲ�Ʒ�ͷ���Ϊ������ҵ�û��ṩ��Ӫ���������ͻ������Լ����Ի���Ʒ���ƵȲ�Ʒ�ͷ���

��������: