4月20日,金徽酒(603919.SH)发布了2019年第一季度报告,实现营业收入约为5.14亿元,同比增长5.48%;归属于上市公司股东的净利润约为1.09亿元,与2018年第一季度约为1.21亿元相比,降幅在10%左右。

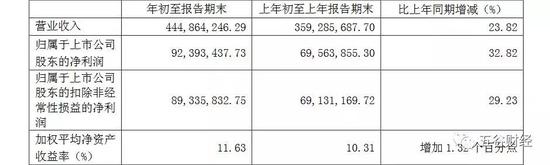

然而,2018年第一季度,金徽酒实现营业收入约为4.87亿元,同比增长5.44%;归属于上市公司股东的净利润约为1.21亿元,与2017年第一季度约为1.14亿元相比,增幅在6%以上。

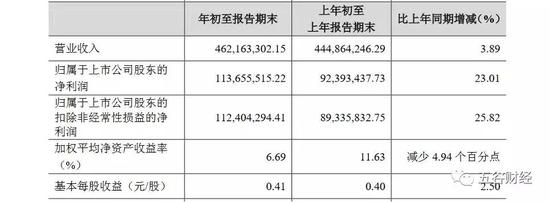

2017年第一季度,金徽酒实现营业收入约为4.62亿元,同比增长3.89%;归属于上市公司股东的净利润约为1.14亿元,与2016年第一季度约为0.92亿元相比,增幅在23%以上。

2016年第一季度,金徽酒实现营业收入约为4.45亿元,同比增长24%左右;归属于上市公司股东的净利润约为0.92亿元,与2015年第一季度约为0.7亿元相比,增幅在33%左右。

也就是说,2016年第一季度、2017年第一季度和2018年第一季度,金徽酒收入和净利都保持了增长势头,但是,2019年第一季度,金徽酒净利却出现大幅下滑,让投资者大跌眼镜,一位股民更是直言:“要凉了”!

对此,金徽酒方面在公告中表示,2019年第一季度归属于上市公司股东的净利润较上年同期下降的原因主要是本期原材料价格上涨导致营业成本较上年同期增加所致。

《五谷财经》注意到,2019年第一季度,金徽酒营业总成本接近3.77亿元,与2018年第一季度约为3.33亿元相比,增幅在13%以上。

从以上数据不难发现,2019年第一季度,金徽酒成本增幅远超同期收入增幅,以至于蚕食了同期净利。

同日,金徽酒也公布了2019年第一季度经营数据公告,低档、中档和高档产品,分别贡献营业收入约为0.21亿、2.89亿和2.04亿,同比变动各在+14%、-10%和+37%左右。可见作为金徽酒业务“顶梁柱”的中档产品,销售正在同比萎缩之中。

然而,2018年第一季度,金徽酒低档、中档和高档产品,分别创造营业收入约为0.19亿、3.2亿和1.48亿元,同比变动各在-35%、+4%和+20%左右。也就是说,中档和高档产品贡献的销售都在同比增长之中!

公告显示,金徽酒根据销售区域白酒市场结构、消费者购买能力情况等,将产品分为低、中、高三档,其中:低档产品指对外售价30元/500ml以下的产品,主要代表有世纪金徽二星、世纪金徽三年陈酿等;中档产品指对外售价30元至100元/500ml的产品,主要代表有世纪金徽三星、世纪金徽四星等;高档产品指对外售价在100元/500ml以上的产品,主要代表有金徽十八年、世纪金徽五星、柔和金徽等。

“金徽酒高档产品表现还是很好的,但是,今年一季度,中档产品却出现下滑,真是有点意外,”一位证券从业人士告诉《五谷财经》,像口子窖2018年净利如此出色,就在于高档产品增幅很大,而且,高档产品在收入中占比很高,在96%左右;金徽酒净利表现不如收入,就在于高档产品虽然增长较快,但在公司收入中占比不是很高,不到40%,所以一旦中档产品收入下滑,就会影响整体业绩,“如果未来金徽酒也能像口子窖一样,让高档产品占比达到八九成的话,那提振净利就会很明显了。”

作为甘肃白酒龙头企业,金徽酒目前白酒产品的主要销售市场为甘肃省。不过,金徽酒也已在宁夏、陕西、新疆、西藏、内蒙等地建立营销机构,积极开拓西北市场。

但是,金徽酒方面也提醒投资者,新市场开发、品牌建立、消费者认同均需要周期,公司市场开拓存在无法达到预期目标的风险。

值得关注的是,2019年第一季度,金徽酒来自其他地区的营业收入接近0.67亿元,同比增幅在73%左右。

然而,同期,作为金徽酒大本营的甘肃东南部,贡献收入不到2亿元,同比下滑1%左右;甘肃中部贡献的收入约为0.56亿元,同比降幅在14%以上。业界直言:“省内市场还有待深挖”!

金徽酒方面指出,省内市场坚持“不饱和”营销,对产品、品牌、资源、市场再聚焦,通过产品结构优化升级巩固市场基础、提升品牌形象,加快“大兰州”市场、河西走廊市场建设,稳步提高省内市场份额;省外市场坚持“不对称”营销,集中资源聚焦核心消费群体,深度开发陕西、宁夏市场,有序开拓新疆、内蒙等西北市场。

公告显示,2019 年,金徽酒预计实现营业收入15.67 亿元,比上年增长7%左右;预计实现归属于上市公司股东的净利润2.72 亿元,比上年增长5%左右。

谈及公司2019年的经营方向,金徽酒相关负责人对媒体表示:“在白酒行业日益激烈的市场行情下,2019年公司依然走‘稳健路线’,扎实走好每一步。立足西北市场,加速拓展省外市场;进一步优化产品结构,实现营收净利的稳步增长。”

来源:五谷财经 五谷君

搜索更多: 金徽酒