|

�������������г���ע��������ڷ����������ͷ�����Ƹ���ͬ��˳�����ǻ����ھ�����˾��ͬ��ս��ָ�����г��Ŀ���������ֻ�������ֵ����������ǰ����ԶԶ�����ǻ����ں��棺�����Ƹ�һ�����ͻ��ǧ�ڣ�ͬ��˳������ֵΪ573��Ԫ�������ǻ���ֵ������ͬ��˳��һ�롣

��������ֵ���ı����Ǵ��ǻۻ�����Զ�����������ҹ�˾����۷Ǻ����ĸ��˾�ɶ��ľ��������������ӯ�����������ȫ��Ϊ�������ڴ��ڼ䣬���ǻ۶���չ�����ҵ�ʲ��γɴ��������֮���ֶԱ�Ĺ�˾���м�ֵ�����ۣ������γ�“�������”��Ӱ��ҵ����

��������ʧ���DZ������ģ�4��19�����䣬�Ͻ����Դ��ǻ�2018�걨�·��º������ѯ����Ҫ����ǻ�˵����˾����ҵ�������ë���ʱ䶯���ԭ�۷ǹ�ĸ������Ӫ�ֽ�������Ϊ����ԭ���Լ�����������ֵ�ĺ����ԡ�����˵���ʲ����ľ�������ȵȡ�

������Ϊ�����������ܹ�ע��ţ�ɣ����������ǻ۹ɼ۳��ֱ��ǡ�����Choice������ʾ�������������ǻ۹ɼ��Ƿ���210.48%���ɽ����ۼƴ�600��Ԫ��

������ҵ�������ë���ʲ�����

����������ʾ��2011�����еĴ��ǻۣ����к������ʵ��ӯ���⣬��2012������ҵ�����������7��۳��Ǿ����������ľ�����Ӫ���ֽ���Ϊ����

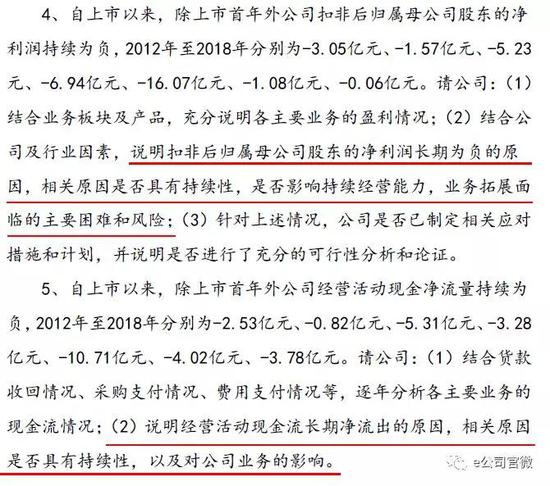

����2012����2018�꣬��˾�۷ǹ�ĸ������ֱ�Ϊ-3.05��Ԫ��-1.57��Ԫ��-5.23Ԫ��-6.94��Ԫ��-16.07��Ԫ��-1.08��Ԫ��-0.06��Ԫ���ۼƿ���34��Ԫ����Ӫ�Բ������ֽ����������Ϊ�����ֱ�Ϊ-2.53��Ԫ��-0.82��Ԫ��-5.31��Ԫ��-3.28��Ԫ��-10.71��Ԫ��-4.02��Ԫ��-3.78��Ԫ��

�����Ͻ���Ҫ����ǻ۽��ҵ���鼰��Ʒ�����˵������Ҫҵ���ӯ�������˵���۷Ǻ����ĸ��˾�ɶ��ľ�������Ϊ����ԭ���Ƿ�Ӱ�������Ӫ������˵����˾ҵ����չ���ٵ���Ҫ���Ѻͷ��գ���˾�Ƿ����ƶ����Ӧ�Դ�ʩ�ͼƻ���

��������ҵ�����⣬���ǻ۸�ҵ���ë���ʲ���Ҳ��������ʾ�����ǻ���Ӫҵ���Ʒ����������Ѷ������PC�ն˷���ϵͳ��������Ѷ�������ƶ��ն˷���ϵͳ��֤ȯ��˾�ۺϷ���ϵͳ���۹ɷ���ϵͳ��ֱ��ƽ̨�Լ�������

���������꣬���ǻ۸���Ʒë���ʱ䶯���Ƚϴ����У�������Ѷ�������ƶ��ն˷���ϵͳ��ë������2014���80.20%�»���39.43%����PC�ն˷���ϵͳ��ë��������2014���33.57%������59.72%��

���������֮�£�ͬ�ж����Ƹ���ͬ��˳�Ľ������ݷ���ҵ��������ȶ���ͬ��˳���������齻��ϵͳ���������ë���ʱ�����80%��90%֮�䣬�����Ƹ��IJ�Ʒë���ʳ�2014�������������������ڴ����䣬�Ҷ��ߵ�ë���ʾ�Զ���ڴ��ǻۡ�

�����Ͻ�������ѯ����Ҫ����ǻ��ڳɱ��������в�����¶����Ʒ�ijɱ�������Ŀ�����ش�䶯��������˵����������˵����˾����Ʒë���ʱ䶯���Ƚϴ��ԭ���Լ��Թ�˾δ��ҵ���Ӱ�졣

����ֵ��ע����ǣ��������������ر��ǵڶ����𣬴��ǻ��ڼ���ý��ϴ��ڼ�����ʽϸ��ұ仯�ϴ�

����2018�꣬��˾�ڼ����ռӪҵ�������Ϊ59.76%���������۷�����Ϊ15.06%������������Ϊ27.92%�����¹�˾������ë����Ϊ58.07%���������Ȼ�����Ͻ���Ҫ��˾������۷�����ϸ��Ŀ�ľ��������˵�����۷��ó��ڽ��ϴ�ռ�Ƚϸߣ���������������ƥ���ԭ�����ԡ�

�������⣬���ǻ��з�������ְ��н�����з���Ա�����仯���Ʋ�һ�µ�����Ҳ�������Ͻ�����ע�⡣

����2018�꣬��˾�з�����Ϊ1.08��Ԫ��ͬ���½�20.22%��������֧��ְ��н��Ϊ1.05��Ԫ��ͬ���½�10.80%���۾ɷ�ͬ���½�67.69%�������ʲ�̯��ͬ���½�99.39%����2018�깫˾�з���Ա����Ϊ457�ˣ���2017������109�ˣ�����Ϊ23.85%���Ͻ���Ҫ��������Ʋ�һ�µ�ԭ�����ԡ� ��2ҳ [1] [2] ��һҳ ��������: ���ǻ� |