����2019��4��15�գ��ͻ��й�ҽҩ�Ƽ�����˾�����¼��“�ͻ�ҽҩ”����۽����ύ�й��顣��ǰ���ͻ�ҽҩ���Ⱥ���Ӣ���������������С�

������������Ȩ��ϵ�������ͼ�ʵҵ����˾�����¼��“����ʵҵ”��Ϊ�ͻ�ҽҩ�Ŀعɹɶ��������ϼ���Ϊ����ʵҵ�Ĵ�ɶ�����Hutchison Healthcare Holdings Limited���ͼǻ��ң��й�������˾�����¼��“�ͼǻ���”����CK Hutchison Global Investments Limited������ʵҵ���кͻ�ҽҩ60.2%�Ĺ�Ȩ��

�������ݸ۽������ϣ��ͻ�ҽҩ������2000�꣬ע���ڿ���Ⱥ���������з������������۴���ҩ�����ѱ���Ʒ����һ��������ҩ��˾���ͻ�ҽҩ��Ҫ�з��������ơ������Ʒ��İ�֢ҩ��������ư�֢�������������ѱ���Ʒ��Ҫ������Ȼ�л�ʳ����˻�����Ʒ������Ʒ��Ʃ�����㱣���衢������оƬ������������������ͨDHA���ҵ���Ҫ��Ʒ��

����������Ӫ�ܹ����棬�ͻ�ҽҩ��Ϊ�з�����ƽ̨����ҵƽ̨���֡�

�������Ÿ�����˾�ͼǻ���ҽҩ�ij������ͻ�ҽҩ��2002���Ƴ��з�����ƽ̨�������ڿ������ư�֢����������������ҩ��Ŀǰ����8�����ڽ����ٴ�����������з���ѡҩ�����5���ѿ�ʼȫ���ٴ�������2018��11�£���������ת���Խ�ֱ������ҩ����������Ʒ�����������������ۣ�ͬʱ�ǵ�һ���й��з��ġ���������������ҵ���İ���֢����ҩ�

�������з�����ƽ̨�⣬ͨ����ӯ������ҵƽ̨���ͻ�ҽҩ���۵�����ҩƷ����Ϊ�Ҵ�������֪��Ʒ�ơ����нϴ��г��ݶ���ͻ�ҽҩ�Ĵ���ҩҵ�����Ϻ��ͻ�ҩҵ�����غͻ����Һ�����ҵ���У������ѱ���Ʒҵ����Ҫͨ������ɽ�ͻơ��ͻƺ������Һ�����ҵ���С�

����ֵ��һ����ǣ��ͻ�ҽҩ��Ӫ��2018�����“��ˮ”���������һֱ���ڿ���״̬��

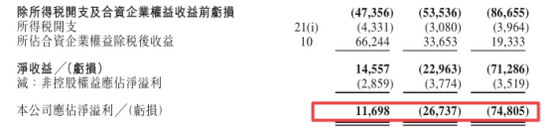

����2016-2018�꣬�ͻ�ҽҩʵ��Ӫҵ����ֱ�Ϊ2.16����Ԫ��2.41����Ԫ��2.14����Ԫ��2017-2018��ֱ�ͬ������11.63%��-11.23%��������ĸ��˾�ľ�����ֱ�Ϊ1,169.8����Ԫ��-2,673.7����Ԫ��-7,480.5����Ԫ��

�������й��飬�˷�����ļ���ʽ���Ҫ�����ƽ���������DZ��ȫ���״���ͬ����Ѻ�ѡҩ���ȫ���ٴ�ʵ��ȡ�

�����ݹ���ҵ��չ��������������г���������Ѹ�٣���Ԥ�ڽ�����������ͷ��

����2018�꣬ȫ�����������г���1,281����Ԫ��Ԥ�Ƶ�2030�꣬ȫ�����������г�����һ������3,904����Ԫ��2018-2023�꣬������������Ϊ11.1%��

�����й�����ҩ���г��������ٶ�Ԥ�ڽ��ᳬ��ȫ���г���2014�꣬�й�����ҩ���г���ģΪ150����Ԫ��2018������242����Ԫ��2018-2023��Ԥ�Ƹ�����������Ϊ11.1%����2030���й��г���ģ�����ﵽ1,016����Ԫ��

������ȫ�������г���ͬ���й������г����Դ�ͳ�Ļ���Ϊ������2018�꣬�й��������ơ������Ʒ��г�Ϊ38����Ԫ��Ԥ�Ƶ�2030�꣬�������ﵽ587����Ԫ����2030�꣬�������Ƽ������Ʒ�Ԥ�ڽ�ռ�г�һ�����ϡ�

����������ԣ��ڶ��Ҳ��������İ�֢������Ŀ������δ�������ҽ������֧����������ߡ�֧�ִ���ҩ�↑�������ߵȣ���Ϊ����������ҵ��չ“��·”��

����ƾ��һ�׳�����з����ԡ�ǿ���ȫ���ѡҩ����ߣ��ͻ�ҽҩӵ�г���420����ѧ�Ҽ�Ա����ɵĸ�Ч�з��Ŷӣ�����232��ӵ�и�����ѧλ������27��ҽѧ��ʿ��53����ʿѧλ�����ߡ����ͬʱ���ͻ�ҽҩ���������粼�㣬�ϼ�Լ2,500������ҩ���۴����������й�320��������24,900���ҽԺ�����硣

��������ӵ�������з�ʵ������ҵ���ԣ��ͻ�ҽҩ���ٵķ�������ͬ��ֵ�����ǹ�ע��

�����з�����ƽ̨����“����”�����������Ͼ����ӳ������ͻ�ҽҩ���ڲ��з����Ų������ɹ۵�����¼�þ�Ӫ������δ����ӯ������ȡ���ں�ѡҩ����ҵ���Ƿ��ܹ��ɹ���Ŀǰ�����еĺ�ѡҩ�ﴦ�ڿ����Σ����й�����һ����Ӧ֢���������⣩��������Щ��ѡҩ������ü�ܲ��ŵ�����������ʵ����ҵ�����������������������������ͻ�ҽҩ���з�ҵ�������ش���

������Դ������֤�С�����ʱ��� ӳε/�� ����/����

��������: �ͻ�ҽҩ