|

3月22日晚间,华北制药股份有限公司(以下简称“华北制药”)发布《2018年年度报告》,报告期内,公司存在业绩依靠政府补助、偿债压力大、研发投入资本化率高等问题。除此之外,公司抗感染类业务比重较大,而近几年抗生素的使用受限使得公司未来增长存在不确定性。

业绩增7成水分大 销售费用翻倍

华北制药主要从事医药产品的研发、生产和销售等业务。公司产品涉及化学药、生物药、营养保健品等,治疗领域涵盖抗感染药物、心脑血管药物、肾病及免疫调节类药物、肿瘤治疗药物、维生素及营养保健品等 700 多个品规。

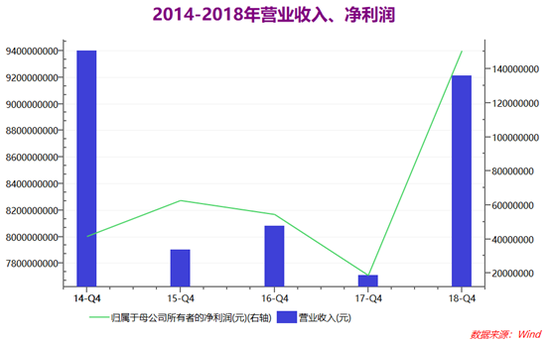

如下图所示,2014-2017年华北制药营业收入处于下降态势,2017年营业收入相比2014年下降18%。2018年,公司实现营业收入92.14亿元,相比2017年增长19.52%。

报告期内,华北制药主要采取的销售模式为“经销分销+招商+学术推广”,通过各经销商或代理商的销售渠道和公司销售队伍实现对全国大部分医院终端和零售终端的覆盖。

2018年公司销售费用增幅92.56%,公司解释,公司积极适应行业政策变化,逐步调整营销策略,加强精细化招商和终端销售,加大学术宣传及推广力度,重点提升制剂药、生物药销售力度,销售费用增加。

在华北制药加大销售力度增收的同时,归母净利润增长近七成,然而业绩的增长主要是依靠政府补助。报告期内,政府补助金额为1.36亿元,相比2017年增长244%,主要涉及科研创新项目、环保项目和援企稳岗项目等。2018年扣非归母净利润为2249万元,同比增长率仅为2.45%。

截止2018年12月31日,华北制药的资产负债率为69.24%,处于较高水平。其中,公司的长期借款为8亿元,短期借款、一年内到期的非流动负债、其他流动负债中的超短期融资券分别为46亿元、18亿元、10亿元,合计占总负债比例为66%。粗略计算,华北制药的短期有息负债达74亿元,而同期公司账面货币资金仅12.5亿元。短期内存在约61.5亿元资金缺口。

抗生素受限增长或遇阻 研发投入资本化率高

从收入结构来看,华北制药的营业收入主要包括抗感染类、防疫类、维生素及营养保健品等,其中抗感染类占比最高,为61.24%。2018年,华北制药综合毛利率为41.8%,相比2017年同比增长10.29%,其中主要板块抗感染类毛利率为39.55%,同比增长9.72%。

我国加强了对抗菌药临床使用的规范性管理,抗感染药物市场的规模增速放缓,但抗感染药品作为基础性药物,其市场规模依然庞大。

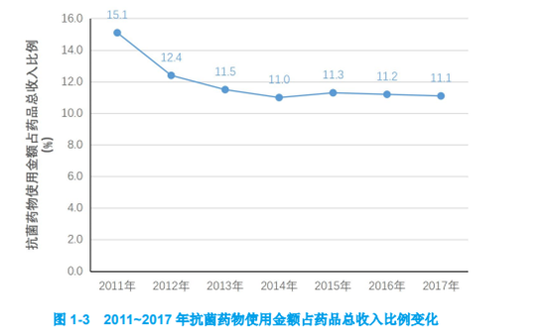

4月12日,国家卫生健康委发布《中国抗菌药物管理和细菌耐药现状报告》(2016~2018年)。《报告指出》,2011年-2017年中心成员单位抗菌药物使用金额占药品总收入比例有所下降,近4年下降趋势逐渐放缓。

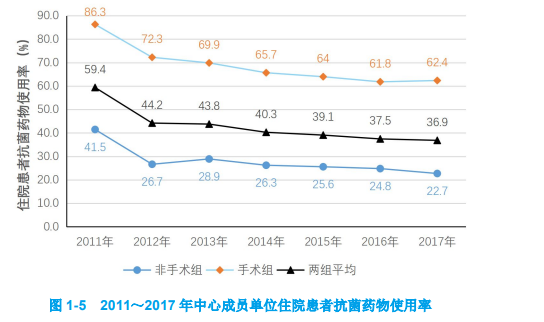

2011 年以来,中心成员单位住院患者抗菌药物使用率明显下降,从 2011年的 59.4%下降到 2017 年的 36.9%;手术组从 2011 年的 86.3%下降到 2017年的 62.4%,非手术组从 2011 年的 41.5%下降到 2017 年的 22.7%。

2017 年中心成员单位住院患者累计抗菌药物消耗金额 132.49亿元,累计消耗抗菌药物 6893.15 万个 DDD,较 2016年分别上升了-0.39%和 1.82%,增速放缓。消耗量排名前三位的抗菌药物品种分别是左氧氟沙星、头孢哌酮/舒巴坦和头孢呋辛,3 种药物使用量的总体构成比为20.13%,较 2016 年(19.88%)基本持平。

近年来,政府加大对医药产业的改革力度,先后出台了一系列重磅政策以推动我国医药产业结构升级,未来注重创新的公司更有机会赢得市场。报告期,华北制药研发投入 3.33 亿元,占营业收入比重为 3.61%,和恒瑞医药等龙头企业差距较大。

值得一提的是,虽然华北制药研发投入和同行业龙头有着较大的差距,然而却有着高达78.48%的资本化率。2018年研发投入资本化金额为2.61亿元,这一数字相当于同期利润总额的1.32倍,相当于扣非归母净利润的12倍。

报告期内,公司加大重点产品攻关力度,药用辅料用途基因重组人血白蛋白开展与疫苗结合临床 III 期试验,国家一类新药基因重组抗狂犬病毒抗体三期临床试验进展顺利。加快推进仿制药一致性评价,完成阿莫西林胶囊、头孢呋辛酯片、环孢素软胶囊等 6 个口服制剂品种申报。强化工艺技术管理,青霉素工业盐、注射用头孢呋辛钠等 42 个主要产品 37 项技术指标创历史新高。全年获得生产批件 8 个、临床批件 3 个;申请专利 31 项,授权专利 39 项,其中发明专利 22 项。(来源:新浪财经 公司观察/小飞鼠 文)

搜索更多: 华北制药 |